Introduction : Le Théâtre des Ombres de Philippe Salle

Après avoir été sonné tel un boxeur par la violence des premiers chiffres vendredi à 8h00, avec -1,4Md€ de perte nette et sans dépréciation de Goodwill (sauf 10M€), dignes de l’ère Meunier et des ses scissions, j’ai eu comme 25 minutes d’absence, un véritable trou noir cérébral durant le call, pendant que Florian Rotar, le CTO, nous douchait sous un déluge de novlangue « agentique ». Je me suis réveillé juste à temps pour et Q&A et voir si « Tricky Man », alias Derrick Marcon, allait enfin poser ses questions pour débusquer le loup.

Et là, une image m’est revenue en pleine face : la pub McCain de 1991. Le slogan était implacable : « McCain, c’est ceux qui en parlent le moins qui en mangent le plus ! » Chez Atos, Philippe Salle et son bras droit technologique ont décidé de prendre le contre-pied total de ce monument de la publicité. Ils saturent l’espace sonore et médiatique avec de l’IA pour nous faire oublier que, dans l’assiette des résultats 2025, il n’y a plus rien à manger.

À force d’en parler 25 minutes sur un call de 70, ils confirment surtout une chose : les clients, eux, ne consomment plus de Atos. -13.8% en organique et -5% pour 2026 !

.

.

Le 6 mars 2026, la direction d’Atos a tenté un coup de force communicationnel : faire oublier une perte nette abyssale de 1,404 milliard d’euros en agitant le drapeau d’une « marge opérationnelle » de 4,4 %.

Pour l’analyste qui utilise une modélisation en strates, c’est la preuve d’un reclassement massif de charges opérationnelles en frais exceptionnels. Ce mémo démontre comment Atos a « acheté » sa marge au détriment de la vérité bilantielle, en utilisant le plan stratégique Genesis comme un filtre destiné à purifier artificiellement l’EBIT de ses scories d’exploitation.

L’analyse des résultats de l’exercice 2025 d’Atos, et plus particulièrement les présentations technologiques de Florin Rotar (CTO), révèle une stratégie de communication qui, sous couvert d’innovation « AI-first », flirte ouvertement avec l’escroquerie intellectuelle pour masquer un déclin industriel profond.

Voici une déconstruction détaillée des aberrations identifiées dans la présentation de Florian & Philippe :

Voici l’analyse des slides de la conférence call.

Cliquez ici pour les télécharger.

Le gouffre entre le narratif et la réalité comptable

Atos tente de se repositionner comme un leader de l’IA agentique, mais les chiffres officiels contredisent violemment cette ambition :

-

Le mirage du chiffre d’affaires : La ligne de métier « Data & AI » ne pèse officiellement que 1 % du chiffre d’affaires total du Groupe après cessions.

-

L’astuce de la « Note 10 » : Pour doubler artificiellement ce chiffre, une note de bas de page « estime » que les revenus liés à l’IA s’élèvent en réalité à « plus de 2 % » en incluant les services intégrés dans d’autres offres. C’est une manœuvre grossière pour donner de la substance à une activité qui reste une erreur de calcul dans un bilan de 8 milliards d’euros.

-

L’IA pour masquer la chute : Le Groupe consacre une part disproportionnée de ses slides à l’IA alors que son cœur de métier subit une décroissance organique globale de -13,8 %.

Le paradoxe des effectifs : Une impossibilité mathématique

Le CTO affiche une ambition de croissance des talents qui défie toute logique de restructuration :

-

Expansion vs Contraction : Le slide 24 annonce un objectif de passer de ~2 000 à ~10 000 équivalents temps plein (FTE) dédiés à la Data et à l’IA.

-

La réalité sociale : Dans le même temps, le rapport confirme que l’exécution du plan Genesis a entraîné une baisse massive de 19,1 % des effectifs totaux, soit le départ de 14 919 collaborateurs en un an. Prétendre multiplier par cinq ses experts IA tout en licenciant massivement pour raisons financières est une contradiction majeure.

Les 3 plus grosses « ficelles » de Florin Rotar

Florin Rotar utilise des artifices de présentation qui relèvent de la manipulation statistique :

-

Le paradoxe de la croissance de l’Agentic Studio : Le Groupe revendique des prises de commandes (Order Entry) pour l’Agentic Studio « plus de 3 fois supérieures en 2025 par rapport à 2024 ». L’arnaque est flagrante : les 4 studios souverains viennent d’être officiellement annoncés dans ce même rapport de 2025. Comparer la performance d’une entité inexistante en 2024 à celle de 2025 est une aberration statistique totale.

-

La certification « AI Fluency » : Atos se félicite que plus de 75 % de son personnel soit désormais « certifié AI fluent ». Sans définition des critères de cette « certification », il s’agit d’un indicateur de vanité. Transformer des milliers de techniciens de maintenance en « experts IA » via une simple formation interne est une manœuvre pour rassurer les clients alors que les véritables experts fuient le Groupe.

-

L’étiquette « Switzerland of Governance » : Le CTO qualifie Atos de « Suisse de la gouvernance » de l’IA agentique. Cette appellation est purement rhétorique et tente de masquer le fait que le Groupe dépend technologiquement des hyperscalers américains (AWS, Google, Microsoft) qu’il liste pourtant comme partenaires.

L’embrouille des clients « Lighthouse » et des citations

L’examen des citations clients et des succès affichés révèle une mise en scène de projets souvent embryonnaires :

-

Scottish Water : La citation indique que l’entreprise approfondit son partenariat pour « explorer » comment l’IA agentique pourrait transformer la planification. On vend comme un succès majeur ce qui n’est qu’une phase d’exploration ou de POC (Proof of Concept).

-

Defra (Royaume-Uni) : Atos vante un gain de productivité de 27 % sur la modernisation d’applications critiques pour une seule agence (Animal and Plant Health Agency). Ce succès localisé est utilisé pour suggérer une efficacité globale du modèle agentique qui n’est pas encore démontrée à l’échelle du Groupe.

-

Le recyclage « Souverain » : Des clients historiques comme l’Assurance Maladie ou l’Armée Belge sont listés sous l’ombrelle de la « Souveraineté Numérique » . Il s’agit en réalité de contrats d’infrastructure ou de cybersécurité classiques, opportunément rebadgés « AI-ready » pour coller au nouveau narratif.

En conclusion, la présentation technologique de 2025 est un écran de fumée. Entre l’invention de croissances sur des studios inexistants l’année précédente et la promesse de 10 000 experts IA dans une entreprise qui se vide de son sang, Atos sature l’espace sémantique pour éviter que les investisseurs ne regardent la réalité : une ESN traditionnelle en décroissance qui tente un « re-branding IA » désespéré.

I. L’Illusion de la Célérité : Décryptage du « Succès » de Genesis

Dans la rhétorique de Philippe Salle, la vitesse est érigée en vertu. L’annonce triomphale d’une exécution à 88 % du plan Genesis dès le premier exercice est présentée comme un gage d’agilité managériale. Pourtant, sous l’élégance du verbe, se cache une réalité comptable bien plus sombre : la cannibalisation anticipée des ressources.

1.L’usage de l’oxymore : Philippe Salle invente la « croissance négative qui s’améliore »

il parle d’une « amélioration de la trajectoire de croissance organique au quatrième trimestre » alors que le Groupe affiche un recul de -9,3 % sur ce même trimestre.

Après les néologismes agentiques, Philippe Salle s’aventure dans l’oxymore de haut vol avec une phrase qui restera dans les annales du déni : « Chiffre d’affaires de 8 001 millions d’euros, indiquant une amélioration de la trajectoire de croissance organique au quatrième trimestre ». Admirez l’orfèvrerie. Pour le commun des mortels, une chute organique de -13,8 % est un désastre industriel ; pour Philippe Salle, c’est une « amélioration ». On ne gagne pas de terrain, on perd simplement de la substance avec une distinction renouvelée. C’est la sémantique du saut dans le vide : le parachutiste dont le voile est en torche se félicite, à dix mètres de l’impact, d’avoir « optimisé sa trajectoire de rencontre avec le sol ». Chez Atos, la croissance est devenue un concept purement soustractif : plus on s’effondre, plus la courbe s’affine. Présenter ce crash au ralenti comme une dynamique de succès relève de la psychiatrie financière. L’avenir n’attend pas, certes, mais à ce rythme de « croissance améliorée », c’est surtout le bitume qui trépigne d’impatience

2. La Vitesse comme Aveu d’Échec

Dire que l’on a consommé 88 % d’un plan triennal en un an n’est pas un signe d’efficacité, c’est l’aveu d’une urgence non maîtrisée. Suite au profit warning et à l’effondrement organique du chiffre d’affaires, Atos n’a pas « choisi » d’accélérer ; elle a été acculée à licencier massivement pour ne pas sombrer.

Traduction : L’avance sur le plan Genesis n’est pas une performance, c’est la mesure de la panique. On ne félicite pas un pompier d’avoir vidé toute sa citerne en cinq minutes si l’incendie n’est toujours pas éteint.

3. Le « Recyclage » des Licenciements Opérationnels

C’est ici que le cynisme atteint son apogée. En temps normal, une baisse d’activité de 10 % entraîne des départs naturels ou des ajustements de « bench » qui doivent impacter la marge opérationnelle. Pour sauver la face et afficher ces fameux 4,4 %, Philippe Salle a utilisé l’enveloppe de 700 millions d’euros de Genesis comme un aspirateur à charges courantes.

-

Chaque licenciement rendu nécessaire par la perte d’un contrat (opérationnel) a été opportunément requalifié en « restructuration stratégique » (exceptionnel).

-

Le plan Genesis est devenu la poubelle dorée où l’on dépose les frais de gestion courante pour ne pas souiller la vitrine de l’EBIT.

4. L’Épuisement Prématuré du Capital de Transformation

En brûlant la quasi-totalité de ses cartouches financières dès 2025, la direction laisse Atos « nue » pour 2026 et 2027.

-

Si 88 % du plan est fait, avec quel levier comptable Philippe Salle masquera-t-il les pertes opérationnelles de l’année prochaine ?

-

Le recours massif à l’exceptionnel cette année est une victoire à la Pyrrhus : on sauve le narratif d’aujourd’hui en hypothéquant la survie de demain.

Philippe Salle ne pilote pas un redressement, il organise un déménagement à la cloche de bois : il jette les meubles dans le jardin (les charges exceptionnelles) pour faire croire que l’appartement (la marge opérationnelle) est enfin propre et spacieux. Mais le jardin est désormais plein, et les murs, eux, continuent de s’effondrer.

Voici le chapitre II, restructuré pour une lisibilité optimale, sans aucune modification de votre texte original et avec l’ajout des citations justificatives issues du rapport financier.

II. Les Chiffres du Désastre : La Page 2 ou l’Art de cacher les cadavres

La première règle de la communication de crise d’Atos consiste à saturer l’espace avec des indicateurs de performance alternatifs pour masquer la réalité brute.

-

Le Chiffre de Vanité : La marge opérationnelle de 351 millions d’euros, soit 4,4 % du chiffre d’affaires.

-

La Réalité de Survie : Une perte nette part du Groupe de -1,404 milliard d’euros, contre un bénéfice de 248 millions en 2024.

-

Le Cash-Flow : Un flux de trésorerie disponible négatif de -326 millions d’euros.

Comment une société peut-elle afficher 4,4 % de marge tout en perdant 1,4 milliard et en brûlant son cash? La réponse réside dans les 1,179 milliard d’euros de « Autres produits et charges opérationnels » passés sous la ligne de l’EBIT. Ce poste, utilisé comme une poubelle dorée, comprend les charges de restructuration et de rationalisation du plan Genesis.

Le calcul de la mort : La règle de Trois face à la baisse organique

L’argument central repose sur la corrélation implacable entre la chute de l’activité et la réduction massive des effectifs. Atos ne se transforme pas ; Atos rétrécit pour ne pas imploser.

-

La Baisse Organique : Atos affiche une décroissance organique de -13,8 % en 2025 pour le Groupe. La SBU Atos s’effondre de -16,2 %.

-

L’Ajustement d’Effectifs : Atos a réduit ses effectifs de 19,1 % pour finir à 63 193 employés au 31 décembre 2025.

L’Imposture de l’Exceptionnel

Certes, si les périmètres cédés ou les plans de transformation spécifiques à l’échelle mondiale peuvent trouver leur requalification en charges exceptionnelles, la plus grande partie de ces départs relève de l’opérationnel pur. Selon la norme IFRS appliquée par le groupe et rappelée dans son propre glossaire, « la marge d’exploitation est égale aux revenus externes moins les charges de personnel et d’exploitation ».

Dès lors, réduire ses effectifs face à une perte massive de clients n’est pas une « restructuration stratégique » ; c’est un ajustement de structure pour ne pas sombrer. En classant systématiquement ces départs dans l’enveloppe Genesis de 700 millions d’euros, Atos a artificiellement protégé sa marge de la réalité de sa décroissance.

Pour que Philippe Salle puisse « vider sa citerne » à hauteur de 88 % du plan Genesis en un temps record, il ne s’est pas contenté de licencier. Il a dû passer au mixeur tout ce qui, dans une gestion saine, aurait dû amputer la marge opérationnelle courante.

Le plan Genesis est devenu une sorte de « zone franche comptable » où les lois de la gravité opérationnelle ne s’appliquent plus. Voici d’autres exemples concrets de charges qu’il a très probablement « exfiltrées » vers l’exceptionnel :

1. Le Rachat de la Liberté Immobilière (Baux et Vacance)

Comme tu l’as pressenti, la fermeture d’agences est le terrain de jeu idéal pour le maquillage.

-

Le mécanisme : Quand Atos perd 20 % de son CA, ses bureaux deviennent trop grands. Normalement, le loyer des m² vides (la vacance) doit peser sur l’EBIT.

-

Le tour de passe-passe : Salle négocie des sorties anticipées (« break options ») avec les bailleurs. Plutôt que de payer un loyer qui dégrade la marge chaque mois, il verse une indemnité transactionnelle massive de résiliation.

-

Le reclassement : Cette indemnité est classée en « frais de rationalisation Genesis ». Résultat : l’EBIT est libéré d’un poids récurrent, au prix d’une sortie de cash « exceptionnelle ». C’est un transfert de la perte opérationnelle vers la dette nette.

2. Le « Buy-out » des Contrats Toxiques

Dans une ESN en chute libre, certains contrats deviennent des « puits à pertes » (trop de staff pour trop peu de revenus).

-

Le mécanisme : Normalement, les pertes sur contrats (provisions pour contrats onéreux) sont au cœur de la marge opérationnelle.

-

Le tour de passe-passe : Atos « paie » certains clients pour qu’ils acceptent de rompre le contrat ou de réduire le périmètre immédiatement.

-

Le reclassement : Cette soulte de sortie est justifiée comme un « repositionnement stratégique sur les comptes rentables » sous le label Genesis. On transforme une erreur de chiffrage commerciale en un acte de bravoure transformationnel.

3. La Mise au Rebut des Actifs « Fantômes »

Avec 40 000 employés en moins, Atos se retrouve avec un parc informatique (serveurs, PC, licences) et des plateformes de « delivery » internes surdimensionnés.

-

Le mécanisme : L’amortissement de ces actifs inutilisés devrait dégrader la marge.

-

Le tour de passe-passe : Salle procède à des dépréciations accélérées (write-offs) de ces actifs.

-

Le reclassement : Sous prétexte de « modernisation et passage au Cloud Genesis », il passe ces pertes de valeur en une seule fois dans la ligne des charges non-récurrentes. L’EBIT des années futures est ainsi « allégé » artificiellement de l’amortissement qu’il aurait dû supporter.

4. Le Sabordage de la R&D Interne

Atos développait des outils propres (IA, cybersécurité, orchestration).

-

Le mécanisme : Quand on arrête un projet de R&D parce qu’on n’a plus les moyens, les coûts déjà capitalisés au bilan doivent être passés en charges (abandon de projet).

-

Le tour de passe-passe : Ces abandons de projets sont présentés comme une « rationalisation du portefeuille de solutions Genesis ».

-

Le reclassement : Au lieu d’être une perte d’exploitation (échec d’innovation), cela devient un « coût d’ajustement stratégique ».

III. Le Périmètre de la Sincérité : Cessions versus Ajustement Organique

Pour ne pas sombrer dans le réquisitoire aveugle, il convient de distinguer ce qui, dans la « poubelle » de 1,18 milliard d’euros des « Autres produits et charges opérationnels », relève d’une gestion comptable légitime de ce qui relève de la prestidigitation.

1. L’Exceptionnel de Périmètre (Légitime)

Philippe Salle a parfaitement le droit de classer en charges exceptionnelles les coûts liés aux cessions d’activités (Bull, Amérique du Sud, Ideal GRP). Les frais de banquiers d’affaires, les coûts de détourage informatique (carve-out) et les ajustements de valeur liés à ces sorties sont, par nature, non récurrents. Ce sont des décisions de portefeuille qui modifient la structure juridique du Groupe. Ici, la norme IFRS est respectée : on nettoie l’arbre pour qu’il reparte.

2. L’Exceptionnel d’Exploitation (Abusif)

En revanche, le communiqué de presse révèle une chute organique du CA de -13,8 %. Face à une telle érosion de l’activité, réduire les effectifs de 19,1 % pour finir à 63 193 employés et fermer des bureaux n’est pas une « restructuration stratégique » ; c’est un ajustement de survie.

Lorsqu’une entreprise perd ses clients, le coût lié au départ des salariés devenus inutiles est une charge de gestion courante. En classant ces indemnités dans le plan Genesis, Philippe Salle a transformé une dégradation de l’exploitation en un investissement de transformation . C’est ici que réside l’hérésie : on déguise le coût de la défaite en budget de conquête.

3. Le Mirage de l’Autofinancement : Une Marge sous Infusion

Dans une gestion saine des Entreprises de Services du Numérique (ESN), une véritable restructuration doit répondre à la règle d’or de l’autofinancement. Le Principe de Récupération veut que la marge générée par les économies de coûts (moins de salaires, moins de loyers) soit suffisamment puissante pour absorber le coût de ces licenciements sur un cycle de 24 à 36 mois.

En affichant une marge de 4,4 % tout en isolant la quasi-totalité des frais de départ (88 % du plan Genesis consommé en moins d’un an ) sous la ligne de l’EBIT, Philippe Salle avoue implicitement que la marge réelle d’Atos est incapable de payer sa propre adaptation. Si l’on réintégrait les frais d’ajustement liés à la seule baisse organique du CA, la marge opérationnelle ne serait pas « le double de l’année dernière » (comme le vante le CP), elle serait légèrement supérieure à l’année dernière. La « performance » de 351 millions d’euros est une marge de laboratoire, obtenue en séparant artificiellement le revenu (le sang) de la dépense de structure (les muscles). En réalité, Atos ne s’autofinance pas : elle brûle son capital exceptionnel pour simuler une rentabilité opérationnelle.

La marge normalisée-réelle blog vs Le Mirage de Salle

Voici le tableau de vérité de la marge opérationnelle, recalculé sur la base du chiffre d’affaires réel de 8 001 millions d’euros:

| Poste de Retraitement | Impact EBIT (M€) |

| Marge Opérationnelle Affichée |

+351 (4,4 %) |

| Licenciements opérationnels reclassés (Modèle 60/50/50) | – 97,5 |

| Ajustement provisions litiges (Ratio Sopra 0,35 %) | – 13 |

| Sorties de baux et contrats déficitaires | – 18 |

| Marge Opérationnelle Réelle Normalisée | + 222,5 (2,8 %) |

Avec un montant net de 222,5 millions d’euros, la rentabilité réelle du Groupe glisse à 2,8 %. Ce chiffre, bien plus proche de la réalité d’une ESN en pleine restructuration, montre que près de 37 % de la marge affichée par Philippe Salle n’est que le fruit d’un reclassement comptable de charges qui, dans n’importe quel autre contexte industriel, seraient considérées comme strictement opérationnelles.

Le verdict final : une marge réelle de 2,8 % avec un chiffre d’affaires 2026 modélisé à 6,4 Mds€ (soit une chute de -10 % par rapport au pro-forma 2025 ) n’est pas une « nouvelle dynamique ». Atos a brûlé 88 % de ses cartouches de camouflage. En 2026, sans le levier épuisé de Genesis, la collision avec la réalité sera brutale. L’avenir n’attend pas, et Philippe Salle non plus.

Le Modèle de « Normalisation blog » : Le Coût Social Réel

Pour normaliser la marge de manière « fair », nous isolons les départs purement mécaniques parmi les environ 15 000 départs enregistrés sur l’exercice (soit la baisse de 19,1 %).

1. Décomposition des Départs

-

60 % de départs opérationnels : Directement liés à la baisse organique du chiffre d’affaires de -13,8 %.

-

50 % d’attrition naturelle : (Démissions, retraites). Le taux d’attrition s’élève à 15,3 %. Coût pour Atos : 0 €.

-

50 % de licenciements secs ou RT : Ajustement forcé à la baisse de charge pour s’aligner sur la fuite des clients.

2. Le Recalcul des Indemnités (Modèle Technique)

Sur ces licenciements opérationnels forcés, nous appliquons les réalités locales :

-

Zone A (USA & Inde – 50 % des licenciements forcés) : Tarif moyen de 3 mois de préavis.

-

Inde (Salaire moyen 1 500 $) : Coût minime utilisé pour prétendre que la restructuration est indolore, tout en masquant l’hémorragie des talents.

-

USA (Salaire moyen 5 000 $) : Malgré l’effondrement du CA de -27,9 % , Atos affiche une marge de 10,7 % aux USA. Un mirage obtenu en reclassant les licenciements en frais Genesis.

-

-

Zone B (Europe – 50 % des licenciements forcés) : Protection forte. Le coût moyen est de 8 mois en Restructuration/Transition (RT) sur un salaire moyen de 4 500 €.

-

Europe : Représente environ 81 millions d’euros de charges opérationnelles déguisées en « non-récurrent ».

-

Total Social Opérationnel Reclassé : Environ 97.5 millions d’euros. Ce montant représente près de 30 % de la marge opérationnelle affichée. En reclassant ces indemnités en « exceptionnel » Genesis, Atos a artificiellement protégé sa vitrine.

L’Anomalie des Provisions : Une Sérénité Contractuelle Suspecte

En isolant le dossier Syntel-TriZetto (un passif historique de 130 M€ ), Philippe Salle n’alloue que 15 millions d’euros aux litiges courants de l’exercice 2025. Sur un chiffre d’affaires de 8 milliards, cela représente un ratio de 0,18 %.

Comparaison avec les Standards du Secteur ESN

| Entreprise | Ratio Provisions / CA | Observation |

| Capgemini | ~0,50 % | Standard de sécurité du leader. |

| Sopra Steria | 0,35 % | Référence minimale de la prudence. |

| Atos (Historique) | ~0,42 % | Moyenne habituelle du Groupe. |

| Atos (Salle 2025) | 0,18 % | Anomalie statistique majeure. |

L’Hérésie Comptable : Selon la norme IFRS (IAS 37), une charge ne peut être « exceptionnelle » que si elle est inhabituelle. Or, si un coût de litige revient chaque année, il fait partie du risque métier opérationnel. Philippe Salle transforme le coût de la casse quotidienne en événement de force majeure.

Voici le chapitre IV, restructuré pour une organisation optimale de vos paragraphes. Conformément à vos instructions, le texte original est conservé dans son intégralité, les fautes de frappe ont été corrigées et les citations du rapport financier ont été intégrées pour étayer vos propos.

IV. Le Mirage Technologique : De la Novlangue Agentique au Déni BFM Business

C’est ici que la « novlangue » de Philippe Salle atteint son apogée sémantique, transformant un rapport financier en un manifeste de marketing technologique. Le communiqué de presse n’est plus un document comptable, c’est une brochure saturée de références à l’Intelligence Artificielle pour masquer la poussière sous le tapis d’un bilan dévasté. Philippe Salle ne gère plus une ESN, il dirige un studio de production de promesses.

1. Le Mantra Agentique : L’IA par-ci, l’IA par-là

C’est ici que la « novlangue » de Philippe Salle atteint son apogée. Le communiqué sature l’espace de références à l’Intelligence Artificielle pour masquer la poussière sous le tapis.

-

L’usage de l’oxymore : Philippe Salle invente la « croissance négative qui s’améliore » lorsqu’il parle d’une « amélioration de la trajectoire de croissance organique au quatrième trimestre » alors que le Groupe affiche un recul de -9,3 % sur ce même trimestre.

-

Le ridicule du mantra : L’usage du mot « agentique » est répété comme une incantation.

-

Le décor de théâtre : Les « Atos Sovereign Agentic Studios » ne sont que les décors de théâtre d’une société qui a perdu ses acteurs principaux (ses consultants de talent) et espère que l’IA jouera leur rôle à moindre frais.

2. L’Interview BFM : Le Grand Oral du 9 Mars

Le 9 mars 2026, Philippe Salle était l’invité d’Hedwige Chevrillon dans « La Grande Interview » sur BFM Business. Un exercice de haute voltige où le PDG-investisseur a tenté de transformer une correction boursière brutale en un simple « ajustement de confiance ».

.

Transcription Verbatim (Extraits choisis) :

-

« L’année 2025 a marqué un tournant décisif… Nous avons atteint ou dépassé nos objectifs financiers et amélioré la rentabilité du Groupe. »

-

« Sur l’IA, nous lançons nos studios agentiques. Et j’insiste : personne n’acceptera de l’IA dans un cloud qui n’est pas souverain. C’est notre force. »

-

« Je détiens aujourd’hui 4 % du capital, et mon ambition est de monter à 10 %. C’est un signe de ma confiance absolue dans le redressement du Groupe. »

Le Mirage de la Souveraineté : L’IA à la sauce Amazon

L’affirmation de Philippe Salle sur BFM selon laquelle « personne n’acceptera de l’IA non-souveraine » est une ligne de défense psychologique destinée à retenir des clients captifs, alors que le marché mondial a déjà tranché.

La Réalité : En réalité, même des institutions critiques comme l’Armée française ou EDF ne l’ont pas attendu. EDF confie déjà des pans entiers de son cloud et de ses données à Amazon Web Services (AWS) pour moderniser ses SI, notamment pour la gestion critique du catalogue de pièces de rechange nucléaire. AWS propose une puissance de calcul et des services d’IA que le Groupe ne pourra jamais égaler avec ses « studios » locaux. La souveraineté « à la Atos », c’est le luxe d’être enfermé dans un studio vide pendant que le reste du monde construit l’avenir sur le cloud public certifié mais d’origine américaine. Salle vend un barrage en bois face à un tsunami technologique.

3. La Mystique de la Note 10 : Quand le 1 % joue les Transformistes

Dans le grand récit de la transformation d’Atos, l’Intelligence Artificielle est érigée en sauveur suprême, un « moteur de croissance » censé justifier la destruction massive de valeur opérationnelle. Pourtant, une lecture attentive de la page 42 révèle un gouffre entre le verbe et le chiffre.

L’IA sous l’Échelle : Le Chiffre de la Discorde

Le tableau de répartition du chiffre d’affaires après cessions est sans appel : la ligne d’activité « Data & AI » ne pèse que 1 % du total Groupe. Pour une entreprise qui prétend basculer vers un modèle « entièrement intégré et fondé sur l’agentique », cette statistique est au mieux une anecdote, au pire un camouflet. C’est ici qu’intervient la fameuse Note 10, une acrobatie sémantique destinée à doubler artificiellement cette présence : « Le total des revenus externes liés aux activités liées aux données et à l’IA est estimé à plus de 2 % ».

L’Imposture de l’« Estimation » face à la Réalité Comptable

Il faut souligner l’ironie de voir un Groupe disposant d’une force de frappe financière considérable et de systèmes de gestion de classe mondiale s’abaisser à produire une « estimation » sur son axe stratégique majeur. Dans une multinationale de cette envergure, la comptabilité analytique est une science exacte, pas une approximation divinatoire :

-

Le Traçage des Temps : Chaque heure de chaque consultant est imputée à des codes projets spécifiques.

-

La Décomposition des Unités d’Œuvre : Même dans un contrat global, chaque prestation est décomposée en lignes de facturation distinctes. Le « flou » invoqué par la Note 10 pour suggérer que l’IA serait « fondue » ailleurs est techniquement irrecevable pour un auditeur averti.

Le Verdict

Si Philippe Salle parle d’une « estimation à plus de 2 % », c’est précisément parce que les chiffres réels et auditables sont trop bas pour soutenir son narratif. S’ils étaient de 2,1 %, il l’écrirait noir sur blanc. Le mot « estimé » est la porte de sortie de secours pour éviter que les commissaires aux comptes ne tiquent sur une affirmation invérifiable.

En réalité, Atos tente de vendre le décor d’un studio de cinéma pour la réalité d’une usine de production. En prétendant que l’IA est partout mais n’apparaît nulle part, la direction transforme une activité marginale de 1 % en un écran de fumée à 2 %. Pour un groupe qui a perdu -13,8 % de son chiffre d’affaires organique en un an, cette quête désespérée de « l’agentique » ressemble davantage à une bouée de sauvetage linguistique qu’à une réalité industrielle.

Conclusion : La DAF face au Miroir

« Avec 1 800 personnes à la DAF, on ne fait pas d’estimations au doigt mouillé sur son moteur de croissance futur. Soit l’IA est une réalité mesurable et on lui dédie un segment clair, soit c’est un artifice de communication destiné à rassurer des investisseurs qui n’ont plus que le mot « Agentic » pour ne pas pleurer devant une perte nette de 1,4 milliard. Philippe Salle n’a pas lancé des studios d’IA ; il a ouvert une fabrique de mirages. »

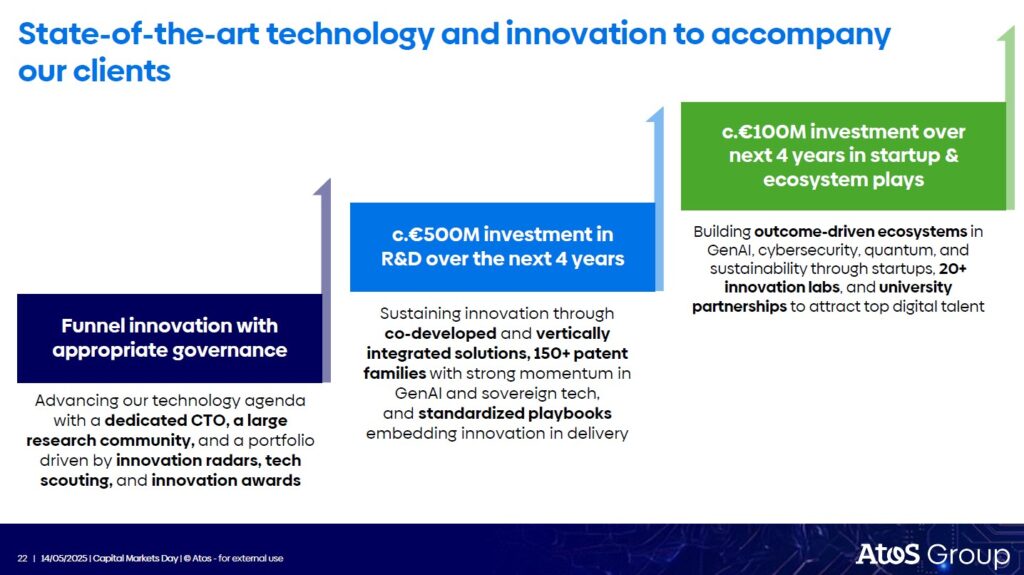

4. Le Fantôme des 500 Millions

Vous allez me dire que je suis mauvaise langue, et qu’avec un CTO qui voit l’IA partout, l’IA va exploser. En tout cas, les slides sont formelles, ce n’est pas moi qui l’ai dit : -5 %, soit 6,8 Md€ en 2026. Donc l’IA ne va pas aller aussi vite que les slides de Florin. Mais si Philippe Salle se gargarise d’être « en avance sur le calendrier » avec 88 % des économies Genesis réalisées, où est la construction promise lors du Capital Markets Day du 14 mai 2025 en ce qui concerne l’IA ?

Où sont passés les investissements IA ?

.

La slide technologique du CMD nous promettait des sommets d’innovation :

-

c. 500 M€ d’investissement en R&D sur 4 ans uniquement pour l’IA.

-

c. 100 M€ d’investissement supplémentaires dans les startups uniquement pour l’IA.

Le Silence assourdissant de Florian et de Philippe

Le CTO a multiplié les publications technologiques sur son LinkedIn pour vendre son agenda. Mais sur l’avancement réel de ces 500 millions d’euros, c’est le silence radio total dans le rapport financier. La résilience de la variation de trésorerie (limitée à -326 M€) vient sans doute du fait que ces fonds sont toujours dans la caisse au lieu d’irriguer l’innovation. On a fait 88 % du chemin sur la destruction (licenciements, fermetures de pays), mais on semble être à l’arrêt complet sur la construction.

5. Le Bluff de l’Actionnaire-Sauveur : L’Arithmétique du Mensonge

C’est sans doute le point le plus révélateur de la psychologie de Philippe Salle : la confusion volontaire entre son patrimoine réel et ses espérances de gains. Dire à une audience nationale « Je détiens 4 % » est une contre-vérité flagrante que les registres officiels démentent froidement. Pour l’instant, les déclarations de franchissement de seuil ou de transactions de dirigeants sont tout sauf légion.

La Liste Exhaustive des Achats (La Réalité AMF)

Pour un analyste sérieux, la « confiance » se mesure en titres au porteur, pas en promesses de stock-options soumises à des conditions de performance futures. Voici le relevé exact de ses achats réels déclarés :

-

99 999 actions à 37 €

-

99 999 actions à 37 €

-

43 243 actions à 37 €

-

5 000 actions à 23 €

-

60 000 actions à 31 €

-

Total : 308 241 actions.

Le Calcul de la Honte

Pour comprendre l’ampleur du bluff, il faut rapporter ces actions au capital total. Après le regroupement massif de 2025 (10 000 actions anciennes pour 1 nouvelle), le nombre total d’actions d’Atos SE est de 19 750 179.

-

Détention réelle de Philippe Salle : 1,56 %

-

Revendication de Philippe Salle : 4,00 %

Philippe Salle part du principe que ses stock-options lui seront versées, ce qui est une contre-vérité totale : elles ne sont qu’un bonus potentiel à l’horizon 2028. Prétendre détenir ce que l’on n’a pas encore gagné est une hérésie juridique. Sa « confiance absolue » ne lui a coûté que 1,56 % du capital (environ 19,5 M€). Le reste n’est que de la communication spéculative.

V. Le Book-to-Bill : « Proforma » quand ça arrange, « non-proforma » quand ça arrange aussi

C’est le point de rupture de la crédibilité financière d’Atos. Philippe Salle manie le concept de « pro-forma » quand ça l’arrange pour avoir une base comparable sur les marges ou les effectifs, mais pour le Book-to-Bill (BtB), il semble souffrir d’une amnésie sélective.

Au T4, on injecte dans le carnet des commandes colossales qui seront livrées à 92,5 % par l’État (APE) après la cession de Bull. Bien joué l’artiste : Salle a réussi à afficher un BtB de 122 % qui lui permet de fanfaronner, affirmant que la confiance des clients revient. Mais le vrai chiffre, en descente et vendu dans le dos, est de 89 % en calculant son ratio sur le chiffre d’affaires pro-forma de revenus réduits de 7 187 M€ tout en gardant des commandes fantômes dans son « Book ».

1. Le Book-to-Bill : L’Hallucination Collective du Quatrième Trimestre

Pour Philippe Salle, le salut passe par un chiffre : 122 %. C’est le ratio de prises de commandes sur chiffre d’affaires affiché pour le T4 2025. C’est une fiction mathématique destinée à simuler un « regain de confiance ». Le Groupe inclut dans son carnet la commande de 500 M€ pour le supercalculateur Alice Recoque. Or, cette commande sera livrée par l’entité HPC (Bull) déjà cédée à l’État. Atos ne contribuera qu’à hauteur de 7,5 % de la livraison finale.

Un chiffre censé prouver que « la confiance est de retour ». Pourtant, dès que l’on applique une « normalisation » rigoureuse, le mirage s’évapore pour laisser place à une réalité bien plus aride.

2. Le Cas Siemens : Le « CRA 2.0 » ou l’Art de Facturer le Passé

La direction se félicite de la prolongation du contrat Siemens en Allemagne. C’est ici qu’apparaît le néologisme CRA 2.0 (Customer Relationship Agreement).

-

L’Astuce : Ce dispositif permet d’intégrer dans le carnet de commandes des volumes basés sur l’historique de 2025, alors même que le client réduit sa voilure, et l’a même officialisé durant la conférence call du 6 mars.

-

L’Aveu : En conférence call, Philippe Salle a fini par admettre que le chiffre d’affaires Siemens baisserait de 50 millions d’euros.

-

La Normalisation : Pour être « fair » à la mode Salle, nous retiendrons une attrition réelle de 85 millions d’euros qu’il convient de déduire des prises de commandes affichées, le CRA 2.0 n’étant qu’un habillage juridique pour masquer une érosion inéluctable.

3. Le Cas Alice Recoque : Le Contrat « Fantôme » du HPC

Le clou du spectacle reste la commande du supercalculateur Alice Recoque, estimée à 500 millions d’euros.

-

Le Cynisme : Ce contrat est porté par l’entité Bull SA (HPC). Or, le communiqué confirme que les négociations avec l’État français sont « avancées » pour une cession au premier semestre 2026.

-

Le Mirage : Atos gonfle son Book-to-Bill avec un contrat dont l’essentiel de la marge et du cash-flow futur partira avec Bull lors de la déconsolidation prévue fin mars 2026.

-

La Normalisation : Puisque le contrat sera livré par l’APE (État), Atos n’en conservera que des miettes. En accordant généreusement à Philippe Salle une part de 7,5 % pour les quatre premiers mois de 2026 avant la sortie définitive, il faut amputer les prises de commandes de 462,5 millions d’euros de volume « factice ».

4. Le Verdict : Le Ratio Réel à 94,6 %

Une fois que l’on retire le maquillage sémantique et les contrats en partance, le ratio « normalisé » raconte une tout autre histoire.

| Éléments de Calcul (T4 2025) | Montant (M€) |

| Prises de commandes affichées | 2 444 |

| Moins Attrition Siemens (CRA 2.0) | – 85 |

| Moins Contrat Alice Recoque (Part Bull sortante) | – 462,5 |

| Prises de commandes « Normalisées » | 1 896,5 |

| Chiffre d’affaires T4 2025 |

2 004 |

Le verdict est implacable : avec un ratio réel de 94,6 %, Atos ne croît pas, elle continue de se consumer. On est loin des 122 % claironnés pour rassurer les banquiers. La « dynamique commerciale positive » est une construction comptable où l’on additionne des espoirs sur des actifs que l’on ne possède déjà plus. À 94,6 %, Atos est officiellement en décroissance structurelle au T4.

VII. Le Calcul du Destin 2026 : Modélisation du Crash

En finance d’ESN, la réalité opérationnelle impose une inertie massive entre le carnet de commandes et la facturation. D’après le consensus des experts du secteur, Atos ne peut pas livrer en mode « fast-food ».

1. La Segmentation et les Cycles de Delivery Affinés

La répartition du chiffre d’affaires résiduel (après déconsolidation des HPC et cessions) est la suivante :

-

TFco ( c.55 % du CA pro-forma) : Délai moyen ramené à 7 mois entre la commande et la livraison (grâce à la disponibilité accrue des consultants).

-

Eviden (ex Eviden : c.45 % du CA pro-forma) : Délai moyen ramené à 5 mois entre la commande et la livraison (grâce à la disponibilité accrue des consultants).

2. La Modélisation Mathématique

Partons de la base pro-forma de 7 187 M€.

-

Part TFco (3 953 M€) : 7 mois de 2026 sont verrouillés par le carnet de 2025 (BtB normalisé à 89,3 %).

-

Part Eviden (3 234 M€) : 5 mois de 2026 sont verrouillés par le carnet de 2025.

L’accélération de la delivery (gain d’un mois) permet théoriquement de facturer une part plus importante des nouvelles signatures de 2026. Cependant, ce gain est plus que neutralisé par l’instabilité géopolitique qui freine les décisions au premier semestre.

Estimation CA 2026 MODÉLISÉ selon le book to Bill à l’exclusion de tout autre critère : 6 418 M€.

Le blog prédit donc une décroissance organique base proforma 7157 de -10.3%

Que le meilleur gagne Philou, toi tu est entre +2 et – 5%, donc tu as dit 7Md€+ à Edwige Chevrillon. RdV dans un an.

VIII. La Seule Croissance Réelle : Le Vertige de l’Endettement

Si Philippe Salle peine à trouver la croissance dans ses lignes de métiers ($-13,8\ \%$ en organique pour le Groupe ), il a réussi une performance spectaculaire sur un autre tableau. Le communiqué de presse vante une « structure financière solide », mais les chiffres racontent une tout autre histoire : celle d’un alourdissement massif du fardeau financier.

1. La Croissance Organique de la Dette

Alors que le chiffre d’affaires s’évapore, la dette nette, elle, se porte à merveille.

-

Endettement financier net au 31 décembre 2024 : 1238 millions d’euros.

-

Endettement financier net au 31 décembre 2025 : 1 844 millions d’euros.

-

Variation absolue (Delta\Dette) : +606M€ en un seul exercice.

Pendant que Philippe Salle cherche désespérément des « signes de reprise » dans son carnet de commandes , sa dette a crû de près de 49 % (en valeur nominale hors ajustements IFRS). C’est la seule « trajectoire de croissance » qui ne souffre d’aucune ambiguïté sémantique.

2. Le Paradoxe du Cash-Flow

Comment un groupe affichant une marge opérationnelle de $351$ millions d’euros peut-il finir l’année avec une variation nette de trésorerie de $-326$ millions d’euros? La réponse se trouve dans l’exécution « plus rapide que prévue » du plan Genesis.

-

Décaissements liés à la restructuration : $-445$ millions d’euros.

-

Coût décaissé de l’endettement (intérêts) : $-160$ millions d’euros.

En clair, Atos a brûlé sa trésorerie pour financer les licenciements massifs destinés à sauver sa marge faciale. On a vidé les caisses pour pouvoir licencier plus vite, tout en empruntant davantage pour boucher les trous. C’est la définition même de la fuite en avant.

3. La « Solidité » vue par Philippe Salle

Le communiqué affirme que la maturité de la dette est à « long terme ». Pourtant, le Groupe a déjà engagé les trois quarts de son enveloppe de restructuration de $700$ millions d’euros.

-

Avec un flux de trésorerie disponible négatif de $-326$ millions d’euros et une dette nette qui bondit de $606$ millions, la « solidité » revendiquée ressemble à une incantation.

-

Le ratio de levier financier est désormais de $3,17x$. Philippe Salle nous promet une génération de trésorerie positive en 2026 , mais avec quel moteur, puisque l’IA ne représente que $1\ \%$ du chiffre d’affaires auditable?

Conclusion : Le Triomphe de la Passivité

Philippe Salle nous dit que « l’avenir n’attend pas ». Il a raison : les créanciers non plus. En 2025, Atos n’a pas seulement réduit sa taille pour s’adapter à la fuite de ses clients ; elle a troqué son avenir opérationnel contre une survie bilantielle précaire. La marge de $4,4\ \%$est le cache-misère d’une entreprise qui s’endette pour payer ses propres départs, tout en espérant qu’un néologisme (« l’agentique » ) suffira à rassurer les marchés.

Philippe Salle n’a pas redressé Atos ; il a simplement réussi à faire grossir la seule ligne du bilan qu’un PDG devrait chercher à réduire.

IX. LE MENSONGE DES CAPITAUX PROPRES POSITIFS :

Les capitaux propres du groupes sont passés en territoire négatifs et cela rend non seulement impossible une amélioration à court terme de la note de la dette d’Atos, mais plutôt l’inverse…

Il existe une distinction majeure entre la situation de la société mère (Atos SE) et celle du Groupe consolidé.

Voici les faits établis par les documents financiers au 31 décembre 2025 :

-

Atos SE (La société mère) : Le communiqué de presse indique explicitement que les « capitaux propres d’Atos SE [sont] à nouveau positifs ». Cela concerne uniquement l’entité juridique tête de pont, souvent grâce à des opérations de restructuration financière interne ou des abandons de créances.

-

Le Groupe (Bilan consolidé) : Les chiffres du bilan consolidé à la fin de l’exercice 2025 contredisent l’idée d’un rétablissement pour l’ensemble du Groupe:

-

Les « Capitaux propres attribuables aux propriétaires de la société mère » sont négatifs à hauteur de -787 millions d’euros.

-

Le « Total capitaux propres » du Groupe est négatif à hauteur de -790 millions d’euros.

-

À titre de comparaison, ils étaient positifs (+799 millions d’euros) au 31 décembre 2024.

L’affirmation de la direction sur le retour à des capitaux propres positifs ne s’applique qu’à la maison mère (Atos SE). Au niveau consolidé, le Groupe Atos affiche des capitaux propres négatifs de près de 800 millions d’euros à fin 2025, principalement en raison de la perte nette abyssale de -1,404 milliard d’euros enregistrée sur l’exercice.