Voici comme chaque année notre prévision ludique de RN basée sur nos modélisations et sans aucune information privilégiée. Si les résultats réels étaient très proches de notre modélisation, ce serait une simple coïncidence de la qualité de notre travail.

Hypothèse retenue : il y a 40% de chances que soit Mazard n’ait pas accepté les petites « magouilles » de Philippe Salle qui a mis 100% des licenciements en exceptionnel post MOP et on aurait le résultat suivant :

CA : révisé à la baisse à 7992M€.

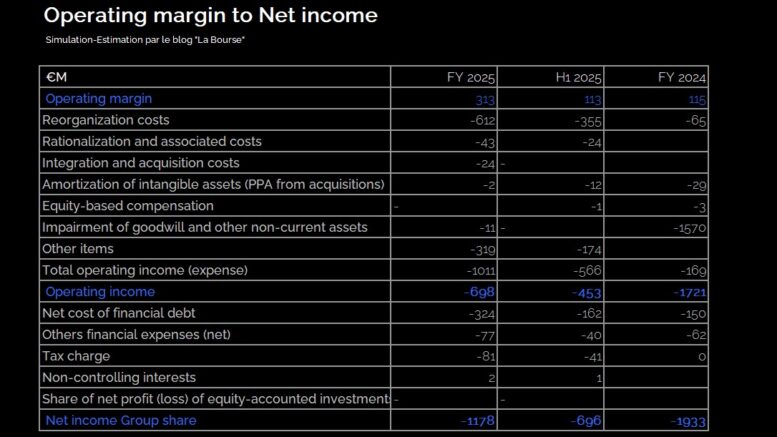

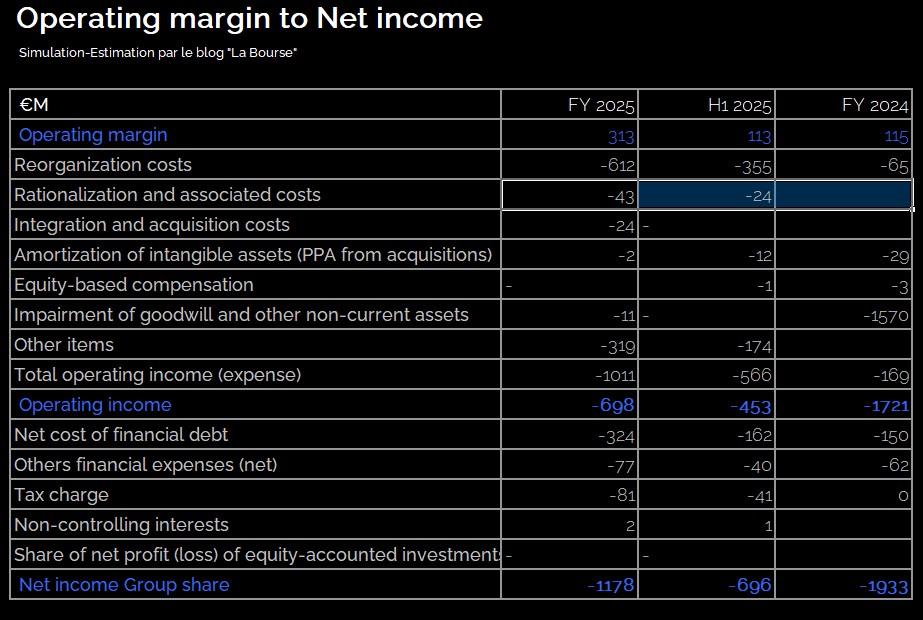

Marge opérationnelle révisée à la baisse à 3.92% soit 313M€.

Voici le fameux tableau de la MOP au ROP puis au RN

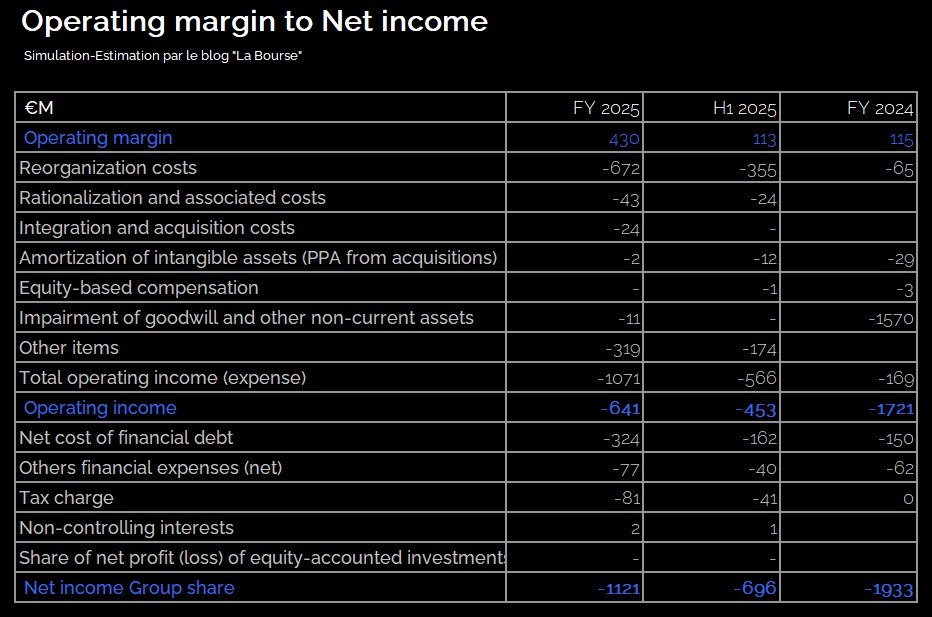

Deuxième hypothèse 60% : Mazard ne veut pas tirer sur une ambulance et il valide les petites magouilles de Philippe Salle, ou au mieux Atos déclare que ce sont des résultats en phase finale de certification. Je plaide pour cette hypothèse pour essayer de mettre Mazard devant le fait accompli. J’envisageais comme possible un décalage de la publication, mais Atos l’aurait annoncé ce matin, car demain ça ferait panique, la probabilité n’est pas de zéro, mais proche de zéro…

Dans ce cas le CA serait de 8001M€ et la MOP de 4.25% soit 430M€, celle annoncée par Salle le 21 janvier.

Si Atos présentait une perte nette inférieure à 1100M€, alors nous dirions « Chapeau Bas Mr Salle ».

Bien-sûr les Boursoramen, ne vont pas regarder cette perte, dire que c’est une écriture comptable blablabla…

Toujours est-il que les capitaux propres vont devenir très négatif !

Enfin si la perte est inférieure à 1 milliard d’euros, nous fermons le blog, juré craché ! 😀 😀 , mais ça arrivera même pas en rêves…

PREVI 2026 :

La Vérité : Genenis 2.0 : 10 à 15% de chances.

Mensonges : Genesis 1.0 : 80% à 85% de chances, à savoir croissance de 1 à 2%, FCF de +50M€ et marge de 10% en 2028.

MOP : 6.5% à 7%.

Comme Philippe Salle touche la modique commission de 3.6M€ s’il réussit son refinancement en 2026, c’est sûr qu’il va lacher du lourd sur la MOP, car il sait que sur le CA il est coincé avec le départ partiel de la partie Networks de Siemens sur 2026.

PARENTHÈSE : C’est quoi exactement la partie « Network » qui va chez EVOSOFT et INFOSYS entre mai et juin de cette année ?

Le « Système Nerveux » de Siemens : Comprendre le périmètre NETWORKS

Imaginez Siemens comme un géant mondial avec des milliers de bureaux, des usines ultra-automatisées et des centres de R&D répartis sur toute la planète. Pour que ce colosse fonctionne, il faut que chaque « organe » puisse communiquer instantanément et de manière sécurisée. C’est précisément ce que fait Atos via le périmètre NETWORKS.

On peut diviser cette mission en trois piliers majeurs :

1. La Connectivité Globale (Le transport des données)

Atos gère ce qu’on appelle le SD-WAN (Software-Defined Wide Area Network). Pour vulgariser, c’est le « GPS intelligent » des données de Siemens. Au lieu d’utiliser des lignes de communication rigides et coûteuses, Atos déploie une couche logicielle qui oriente le flux d’informations par le chemin le plus rapide et le plus sûr (Internet, fibre, satellite) en temps réel.

2. Le Réseau Local et Industriel (LAN/WLAN & Edge)

Dans une usine Siemens « Industrie 4.0 », les machines doivent se parler sans la moindre micro-seconde de retard. Atos assure la gestion du LAN (les câbles dans les murs) et du Wi-Fi industriel. Cela inclut aussi le Edge Computing : traiter les données directement sur le site de production plutôt que de les envoyer dans un lointain « Cloud », garantissant ainsi une réactivité totale des robots de production.

3. La Sécurité Périmétrique (Le bouclier)

On ne connecte pas une multinationale au web sans protection. Le périmètre Networks inclut la gestion des Firewalls (pare-feu) et des passerelles sécurisées. Atos veille à ce que personne ne puisse s’introduire dans le réseau de Siemens par une porte dérobée, tout en permettant aux employés en télétravail d’accéder aux ressources internes via des tunnels sécurisés (VPN).

***

REVENONS A NOS MOUTONS DE DEMAIN

Ils vont quasi pas parler du CA réel, que du organique et pas préciser qu’en parlant d’organique on oublie qu’en 2027 on va passer sous les 6Md€…

Siemens : ils vont éluder le sujet en disant que des discussions sont toujours en cours à ce sujet et qu’ils communiqueront lors des semestriels le 1er aout.

Les infos internes, c’est-à-dire la version qu’on va vous cacher :

Croissance organique 2026 : entre -2% et flat (flat c’est hypothèse optimiste)

FCF 2026 : entre 0€ hypothèse optimiste et -50M€ (hypothèse réaliste)

Marge : 5.5% à 5.7%

CESSION d’AVANTIX : Il est possible qu’Atos profite de l’évènement pour annoncer une entrée en discussions avancées avec Thalès pour la cession d’Avantix qui comprend MCS et la cyber-produit militaire, sur une valeur estimée autour de 500 à 600M€.

NOTE BLOG : Pour les headcounts, les têtes de pipe, on devrait être sous les 60 000 employés.

En virtuel, c’est à dire avec les HPC déconsolidé et l’amérique latine on devrait être à 56 000 employés à ce jour.

Voilà. J’ai fais ça à la va-vite, j’amenderais peut-être d’ici une heure ou deux.