Il fut une époque où Philippe Salle transformait le plomb en or.

+50% du CA en 7 ans chez Vedior France.

Culbute de presque x 10 pour Geoservice racheté 120M€ par le fonds Alstborg et revendu 1000M€ par Philippe Salle avec 50M€ à la clef pour Philippe Salle qu’il fera ensuite fructifier pour atteindre un patrimoine estimé autour de 300M€ par Le Monde.

Multiplication par 3 du cours de Bourse d’Altran (même si CapGemini a fait pareil sur la même période post crise des subprimes, mais personne ne rechigne contre un x3 en 5 ans)

Salle était devenu le chouchou des Fonds LBO et la coqueluche de Paris. Il avait comme dit ci-dessus dans les années 2010-2015 la réputation d’un restructurateur de haut vol, voire de transformer le plomb en or. Les années passant et les kilomètres au compteur s’additionnant, il semblerait que ce soit désormais l’inverse…

***

Vous savez que au blog, on aime bien investiguer et notre réflexe systématique est de gratter ce qui se cache derrière le vernis. Aussi frustré de n’avoir trouvé aucun portrait décent de Philippe Salle dans la presse, à part Olivier Pinaud du Monde qui a fait un peu plus d’efforts que ses confrères. Après, comment ne pas avoir à l’esprit Naouri, qui a eu une carrière fulgurante et un crépuscule funèbre. C’est comme si on appelait Naouri pour sauver Carrefour dont la méthode Bompard a atteint ses grosses limites. Carrefour n’est pas Fnac Darty…

Acheter le passé Vedior Altran de Salle en occultant totalement le désastre Foncia, c’est être aveugle et ignoré que la méthode Salle a montré ses limites et a connu des ratés. Elior, surtout Foncia, et désormais Atos.

Tient, pourquoi Foncia me direz-vous ?

Il vous semblait que la boîte tournait bien, Salle avait été omniprésent dans les médias, le groupe a quasi doublé de taille en 6 ans, et on a été obligé d’envoyer une armée de gendarmes pour le forcer à quitter son bureau de la tour Aurore pour venir à Bezons. Donc pourquoi parler de « raté » pour Foncia ?

Parce que le narratif est passé par là. Pour comprendre tout ça, il faut faire un petit flashback.

Il y a 10/11 mois, quand Salle faisait venir tous ses lieutenants de Foncia on m’a dit « à priori il va faire venir Frédéric Fougerat, son communicant de 20 ans ». Vous savez parfois mon enthousiasme et ma précipitation. Même si je ne suis pas journaliste, j’ai pris, à tort je le reconnais, le syndrome de l’exclu, le fonds de commerce de la LETTRE A, alors que le blog c’est des articles de fonds. Dans un élan de lucidité, je vais voir le profil de Frédéric Fougerat. En effet durant 20 ans Philippe Salle a été son mentor, il l’a suivi partout. DirCom et DirCab à la fois semble-t-il. Mais en 2022, Frédéric Fougerat crée Tekran sa propre agence de comm et s’est mis aussi à écrire des ouvrages. J’en commande un pour voir s’il parle de Philippe Salle, mais pas un mot. Que s’est-il passé en 2022. Vous me connaissez, j’ai pris ma plume et envoyé un email. Réponse très courtoise et polissée « je n’ai plus de contacts avec Philippe Salle et c’est une partie de ma carrière sur laquelle j’ai tourné la page et que je ne souhaite pas évoquer ».

J’ai essayé de comprendre ce qui avait pu se passer en 2022 qui avait fait imploser un binôme inséparable. J’ai donc décidé d’interroger mon nouveau meilleur ami, Gemini. Voici le prompt :

« J’ai vu qu’à partir de 2022 Frédéric Fougerat avait quitté Foncia et son mentor Philippe Salle. As-tu des explications? Que s’est-il passé en 2022 qui aurait pu déplaire à Fougerat ? Cherche et investigue. Selon ses ouvrages, Fougerat parle de l’exemplarité. Enfin, quel rôle a réellement joué Fougerat dans la carrière de Salle, assistant ou pilier ? Fais-moi un mémo en 400 mots. »

1. Le contexte de la rupture (2022)

Après plus de vingt ans de collaboration fusionnelle à travers les groupes Vedior, Altran, Elior, puis Foncia, l’année 2022 marque la fin du « tandem » légendaire. Le point de bascule semble être la transformation de Foncia en Emeria (janvier 2022). Après avoir orchestré ce rebranding mondial et l’internationalisation du groupe, Frédéric Fougerat quitte ses fonctions à l’automne 2022 pour fonder sa propre agence, Tenkan Paris.

2. Investigation : Pourquoi ce départ ?

Bien que la communication officielle évoque un « nouveau chapitre », plusieurs indices pointent vers une volonté d’indépendance, voire une divergence de valeurs :

-

L’accomplissement d’un cycle : Une fois la marque Emeria lancée, la mission de Fougerat (le « bâtisseur d’image ») était techniquement terminée.

-

Le malaise du secteur privé : Dans ses interventions récentes (notamment le podcast Manager Tout Terrain), il évoque la « brutalité » du secteur privé et la tristesse d’avoir parfois quitté des équipes sans l’avoir choisi, suggérant que les logiques de grands groupes (souvent pilotés par des fonds d’investissement comme chez Emeria) peuvent entrer en conflit avec sa vision humaine.

-

Le besoin de « pivoter » : Le nom de son agence, Tenkan, signifie « pivoter » en aïkido. Cela suggère une manœuvre stratégique pour reprendre le contrôle de son image et ne plus être l’ombre d’un seul homme.

3. L’exemplarité : Le filtre de ses ouvrages

Dans ses livres (Le Goût des autres, L’élégance n’est pas une option), Fougerat martèle que l’exemplarité est le fondement de l’autorité. Pour lui, un dirigeant ne doit pas seulement être performant, il doit être « élégant » dans son management. Si le cadre de travail chez Emeria était devenu trop axé sur l’excellence opérationnelle brute au détriment de cette « élégance » humaine qu’il prône, le départ devenait inévitable pour rester cohérent avec ses écrits.

4. Rôle réel : Assistant ou Pilier ?

Frédéric Fougerat n’a jamais été un assistant. Il fut le pilier stratégique et l’architecte de la stature présidentielle de Philippe Salle.

-

Le Stratège : Il a géré les crises, la réputation et l’influence, permettant à Salle de se concentrer sur la finance et l’opérationnel.

-

Le Binôme : Plus qu’un exécutant, il agissait en « intrapreneur », bénéficiant d’une autonomie totale. Sa force était de transformer la vision technique de Salle en une narration puissante et humaine.

Conclusion : En 2022, le « pilier » a choisi de devenir son propre édifice. Fougerat a privilégié sa liberté de parole et son intégrité philosophique sur la loyauté historique.

Donc Frédéric Fougerat était le pilier de Philippe Salle. Donc en 2022 Salle perd ses fondations… Hum intéressant.

Deuxième prompt à mon nouvel ami :

« Cherche si en 2021 ou 2022 Philippe Salle a voulu faire entrer de l’argent dans Foncia Emeria, via la participation des employés au capital via LBO »

D’après les recherches effectuées et le contexte économique de la période 2021-2022 chez Foncia (devenu Emeria en janvier 2022), voici les éléments confirmant le projet de Philippe Salle d’ouvrir le capital aux salariés dans un contexte de LBO :

1. Le projet d’actionnariat salarié (2021-2022)

Effectivement, sous l’impulsion de Philippe Salle, le groupe a mis en place une vaste opération d’actionnariat salarié au moment de sa transformation en Emeria. L’objectif était de faire entrer au capital non seulement les cadres dirigeants, mais aussi un nombre élargi de collaborateurs (on parlait de plusieurs centaines de managers).

-

Le mécanisme : Dans un système de LBO (Leverage Buy-Out), l’ouverture du capital aux salariés permet de lier leur motivation à la performance financière et au remboursement de la dette.

-

L’enjeu : Philippe Salle souhaitait que les collaborateurs « profitent » de la création de valeur future du groupe, alors valorisé à plusieurs milliards d’euros.

2. Le contexte financier : Un « Second LBO »

En 2021, le fonds Partners Group (actionnaire majoritaire) a envisagé une sortie ou un refinancement de sa participation. Finalement, une restructuration du capital a eu lieu, marquant le passage de « Foncia Groupe » à « Emeria ». C’est lors de ce pivot stratégique que la question de la « participation » a été au cœur des discussions. Pour Salle, c’était un moyen d’ancrer le leadership mondial du groupe en impliquant financièrement ses forces vives.

3. Le lien possible avec le départ de Frédéric Fougerat

Bien que Frédéric Fougerat ne se soit pas exprimé publiquement sur un désaccord précis concernant ce plan, plusieurs points de friction « éthiques » peuvent être déduits de ses écrits :

-

Le risque financier pour les salariés : Investir dans un LBO comporte des risques (perte de capital en cas de sous-performance). Fougerat, adepte de l’exemplarité, a pu percevoir une contradiction entre le discours humaniste de la marque et une pression financière accrue sur les collaborateurs.

-

L’image de marque vs La réalité financière : Fougerat a orchestré le passage à « Emeria ». Une fois la « belle vitrine » créée, la réalité d’un groupe piloté par des indicateurs financiers stricts (EBITDA, levier de dette) pour satisfaire les actionnaires a pu heurter sa vision de l’élégance managériale.

-

L’indépendance : En quittant le groupe fin 2022 pour créer Tenkan Paris, il a repris sa liberté de parole, loin des contraintes de confidentialité liées aux structures de capital fermées des LBO.

En résumé : Philippe Salle a bien cherché à « faire entrer de l’argent » et à engager les troupes via le capital en 2021-2022. Cette mutation ultra-financière du groupe semble être le décor de fond de la rupture avec son « pilier » de communication, Frédéric Fougerat.

Pour un esprit aiguisé comme le mien, avec l’histoire des 9M€ de stock-options déguisées en supposé « investissement sous ses propres deniers », je vis immédiatement l’embrouille se pointer. Salle a dû demander à Fougerat de « vendre » ce LBO de trop, et il a franchi la limite éthique de Fougerat, qui, coïncidence, à ce moment-là écrivait un livre sur l’exemplarité de la gouvernance.

De là à supposer que le communicant de renom, après vérification, il a été classé communicant de l’année 2021 par le magazine FORBES, ait tissé un récit narratif à la demande de Salle et que la mariée ne soit pas si belle sous sa robe, il n’y a eu qu’un pas pour nous inciter à mener l’enquête.

Donc finalemet on se retrouve dans la même situation de l’AK de fin 2024 pour Atos où Salle a accepté de servir de lièvre aux PP pour faire venir du cash frais mais à haut risque dans Atos.

Salle a dû demander à ses collaborateurs de financer sa frénésie d’acquisition et Fougerat n’a pas dû digérer d’avoir servi de caution à ce « sale travail » et il a probablement claqué la porte voyant l’endettement augmenté et du rêve avoir été vendu aux salariés.

Hypothèse de travail pour le début de l’enquête.

À partir de 2021 il a manqué de cash à Foncia.

Et là un éclair soudain. Mais au fait, quel est l’endettement de Foncia ??

Et là, horreur !

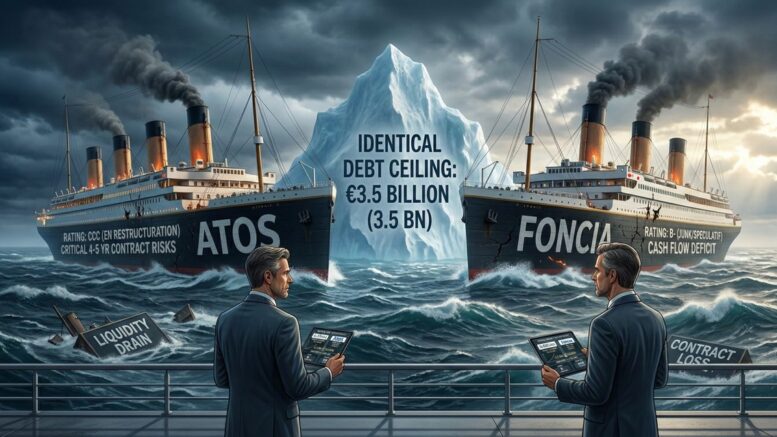

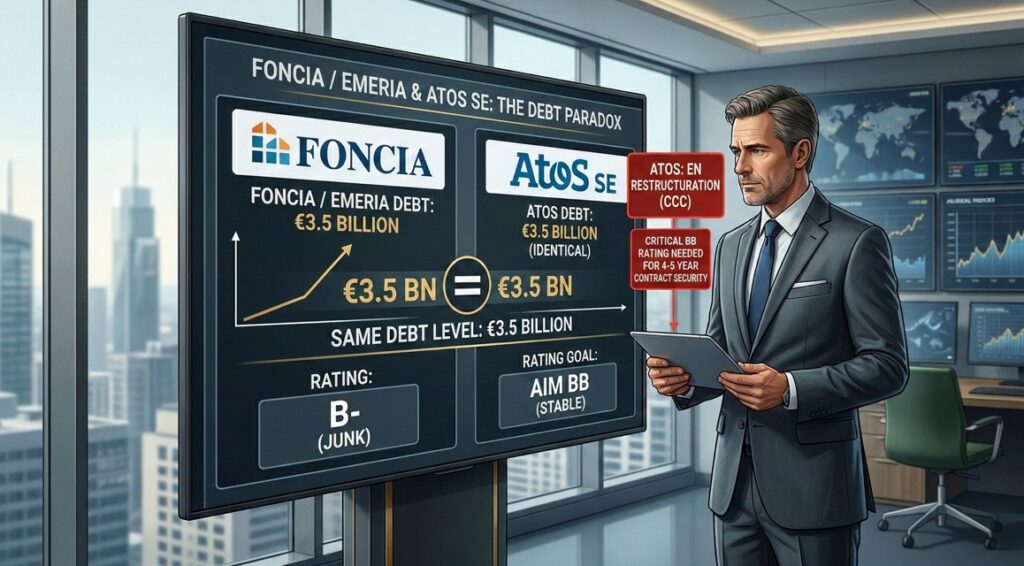

La dette de Foncia au moment où Salle quitte Atos a le même montant que la dette 2026 d’Atos, 3.5Md€ !! MAIS POUR 1.7Md€ de CA là où Atos fait 8Md€ de CA.

Je cherche si Foncia a une filiale foncière et des actifs immobiliers qui pourraient expliquer cette dette massive. Rien. Ce qui existait a déjà été vendu. Salle à l’instar de Breton a fait une frénésie d’achats entre 2017 et 2023, jusqu’à ce que la dégradation de S&P tombe !

B- avec surveillance négative.

Foncia est en fait une coquille vide pleine de dette. Les Rois mages ont choisi un faiseur de plomb à partir d’or !!

La question qui vient immédiatement à l’esprit est : « et si Philippe Salle n’avait pas choisi le challenge Atos, mais simplement fuyait Foncia face à une restructuration qui paraissait inéluctable, à tel point que la question ne semble plus savoir « si » il y aura restructuration, mais « Quand » ?

Démarrons donc notre récit.

Chronique d’un naufrage organisé et de l’art de l’esquive managériale

Le monde de la haute finance parisienne possède ses propres codes, souvent imperméables à la logique du commun des mortels. Mais avec la nomination de Philippe Salle à la tête d’Atos SE, nous basculons dans le pur théâtre de l’absurde.

Le 15 octobre 2024, on appelle comme pompier au chevet d’Atos afin de refinancer la dette de 3.5Md€ d’Atos (en incluant les PIK) un pyromane qui a créé une dette record de 2X le CA de Emeria Foncia

Comment un homme qui laisse derrière lui un empire immobilier (Emeria/Foncia) lesté d’une dette de 3,5 milliards d’euros et d’une notation dégradée peut-il être présenté comme le sauveur d’un fleuron technologique en agonie ?

Bienvenue dans l’ère du recrutement ubuesque, où l’on soigne le mal par le mal, et la dette par son architecte. En nommant à sa tête l’homme qui a fait du « Junk » sa marque de fabrique dans la troisième décennie de son parcours, Atos ne s’est pas offert un sauveur, mais un accélérateur de chute. Certes, Philippe Salle a eu des réussites par le passé, notamment chez Vedior ou Altran, mais son histoire récente (Elior, Foncia) dessine une trajectoire inquiétante : celle où l’ingénierie financière dévore la rigueur industrielle.

I. L’état des lieux à l’arrivée (2017) : Le mirage d’une « Solidité Junk »

L’arrivée de Philippe Salle à la tête de Foncia en décembre 2017 marquait le début d’une transformation sans précédent pour le leader français de l’administration de biens. Sous son impulsion, le groupe est devenu Emeria, un géant européen des services immobiliers. Cependant, cette métamorphose s’est accompagnée d’une dérive spectaculaire de l’endettement.

Les chiffres à l’arrivée (2017) :

-

Chiffre d’Affaires (CA) : Environ 800 millions d’euros.

-

Dette Nette : Environ 1,5 milliard d’euros.

-

Notation : B+ (Standard & Poor’s).

Ne nous y trompons pas : dans le jargon financier, B+ c’est déjà du « Junk ». C’est la catégorie des investissements spéculatifs. Mais à l’époque, Foncia est une « vache à lait » : les syndics de copropriété assurent une rente quasi perpétuelle. Le ratio Dette / CA était alors de 1,8x. Un niveau élevé, mais soutenable pour un leader du marché affichant des marges opérationnelles solides. Philippe Salle héritait d’un navire lourdement chargé, mais qui flottait fièrement. La mission confiée par l’actionnaire Partners Group était simple : transformer ce leader français en champion européen par une croissance externe agressive.

II. L’expansion « Buy & Build » : La fabrique du surendettement

Sous l’ère Salle, Foncia change d’échelle pour devenir Emeria. La stratégie repose sur une frénésie d’acquisitions externes financées à crédit. On achète en Allemagne, en Belgique, au Portugal et surtout au Royaume-Uni avec le rachat massif de FirstPort en 2022.

Les chiffres au départ (2024) :

-

Chiffre d’Affaires (CA) : Environ 1,5 milliard d’euros (après avoir doublé par acquisitions).

-

Dette Nette : 3,5 milliards d’euros (3 500 M€).

-

Notation : B- (Perspective Négative).

Le calcul qui tue : le ratio Dette / CA. En 2024, le ratio Dette / CA est passé à 2,33x. Mais le plus terrifiant reste le ratio Dette / EBITDA, qui a bondi de 5x à près de 8x. Dans le monde du service, c’est une condamnation à mort. Pour masquer cette fuite en avant, Salle a brandi le projet Millenium : une « digitalisation » à marche forcée coûtant des centaines de millions d’euros. Un classique du genre : on justifie l’endettement par un mirage technologique futur qui ne sert qu’à masquer l’érosion immédiate de la rentabilité réelle.

III. L’Erreur Fatale : Confondre une société de services et une foncière

C’est ici que réside l’escroquerie intellectuelle de la méthode Salle appliquée à l’immobilier. Si l’on analyse froidement le bilan, Philippe Salle a géré Foncia comme s’il s’agissait d’une « Foncière » (société détenant des murs). Dans une foncière, un ratio d’endettement élevé est tolérable car il y a des actifs tangibles : des immeubles qui peuvent être revendus. La dette est assise sur du dur.

Mais Foncia (Emeria) n’est pas une foncière. C’est une société de services. Son seul actif, ce sont ses contrats de syndic et ses employés. Si les copropriétaires s’en vont parce que le service se dégrade — conséquence inévitable quand chaque centime gagné part payer les intérêts de la dette — il ne reste rien. Pas de murs à vendre, juste du vent. Appliquer un levier financier de 8x l’EBITDA à une boîte de services, c’est comme construire un gratte-ciel sur du sable mouvant. En passant la notation à B-, Standard & Poor’s a simplement acté que le sable était en train de s’effondrer.

IV. Atos : Le choix de l’absurde par des Hedge Funds amnésiques

Comment les créanciers d’Atos, ces Hedge Funds censés être les prédateurs les plus affûtés de la finance, ont-ils pu valider le profil de Philippe Salle ? La réponse tient en un mot : nostalgie.

Ces fonds ont acheté le « Philippe Salle de Vedior Bis » (succès du milieu des années 2000) ou celui d’Altran. Ils ont délibérément occulté les échecs cuisants de la dernière décennie :

-

L’échec Elior : Où il a laissé un groupe de restauration collective affaibli, incapable de se redresser face à la crise du cash.

-

Le désastre Emeria : Où il laisse une dette de 3,5 milliards et une notation de caniveau.

Recruter Salle pour redresser Atos, c’est comme embaucher le capitaine du Titanic parce qu’il a autrefois brillamment commandé un yacht de plaisance.

Atos a un besoin vital de retrouver une notation BB pour rassurer ses clients sur des contrats stratégiques de 5 ans. En nommant un manager marqué au fer rouge du B-, les créanciers d’Atos viennent de signer l’arrêt de mort commercial du groupe. Quel DSI confiera la sécurité de ses données à un capitaine qui a fait de la dégradation de notation sa signature récente ?

V. Le Syndrome de l’Iceberg : Philippe Salle a-t-il sauté à temps ?

C’est l’hypothèse la plus glaçante, mais aussi la plus probable : et si Philippe Salle, loin d’être un sauveur, était simplement le roi de l’esquive ?

Analysons son départ d’Emeria. En 2023, la remontée des taux d’intérêt transforme la dette de 3,5 milliards en une bombe à retardement. Les intérêts explosent, le cash-flow devient négatif. Salle sait que le projet Millenium n’apportera pas les économies promises à temps. Il sait que la notation B- va rendre tout refinancement impossible.

Plutôt que d’affronter le mur, il choisit de quitter le Titanic avant qu’il ne touche l’iceberg. En rejoignant Atos, il s’offre un « reset » médiatique. Il peut désormais, comme Thierry Breton avant lui chez Atos, construire son propre récit : s’il échoue, c’est la faute de ses prédécesseurs. S’il réussit (par miracle), il est le sauveur. Mais surtout, en quittant Foncia au moment critique, il laisse le soin à ses successeurs de gérer la déflagration. C’est la méthode de la « Caste » : on encaisse les bonus de la phase de croissance par la dette, et on laisse la restructuration pénible aux suivants. Thierry Breton avait laissé Atos avec des cadavres dans le placard ; Philippe Salle laisse Emeria avec une montagne de dettes insolvables.

VI. Qui va restructurer le premier ? Le verdict du ratio Dette/CA

.

Si l’on analyse froidement les chiffres, c’est assurément Foncia (Emeria) qui passera la première par la case conciliation ou mandat ad hoc.

Pourquoi ? Parce que chez Atos, la restructuration est déjà « officielle » et publique. Mais chez Foncia, elle est encore masquée par l’opacité du non-côté (Private Equity). Cependant, les chiffres ne mentent pas :

-

Ratio Dette/CA Atos : Post-restructuration, Atos vise un ratio plus « raisonnable », bien que le chemin soit jonché de cadavres.

-

Ratio Dette/CA Foncia : À 2,33x (et 8x l’EBITDA), la structure est mathématiquement morte dans un monde où les taux sont à 4 %.

Emeria ne peut pas survivre à ce niveau d’endettement sans un abandon de créance massif. Les banquiers et les porteurs de dette vont devoir « passer à la paille ». Philippe Salle l’a vu venir. Son départ vers Atos est une manoeuvre de diversion magistrale. Il troque un échec certain (la conciliation d’Emeria) contre un défi impossible (Atos), s’assurant ainsi une impunité médiatique pour quelques années de plus.

VII. Le paradoxe du service : Vendre de l’air sur un tas de dettes

Le drame d’Atos et de Foncia est identique : ce sont des sociétés d’hommes et de femmes, pas de machines. Chez Foncia, le « syndic » est un métier de proximité qui demande de l’humain. Chez Atos, l’informaticien est la seule valeur.

Dans les deux cas, la « méthode Salle » consiste à presser l’humain pour rembourser le financier. Mais on ne peut pas presser un informaticien ou un gestionnaire de copropriété éternellement quand l’entreprise est notée B-. Le talent s’en va, la confiance s’évapore, et il ne reste plus que l’alchimiste de la dette, seul dans son bureau, à contempler une montagne de 3,5 milliards de plomb qu’il n’a jamais réussi à transformer en or.

VIII. Conclusion : L’Alchimie Inversée et le naufrage de 2026

Philippe Salle est l’homme de l’alchimie inversée : il transforme l’or opérationnel en plomb financier.

-

Chez Foncia : Il a doublé le chiffre d’affaires mais a multiplié la dette par 2,3, détruisant la notation et la pérennité du groupe au passage.

-

Chez Atos : Il arrive avec une mission de « sauveur » alors qu’il n’a fait que dégrader les bilans depuis dix ans.

Le recrutement de l’absurde n’est pas une erreur, c’est un symptôme. Celui d’une caste qui se recycle de sinistre en sinistre, capable de faire oublier une dette de 3,5 milliards d’euros par une simple pirouette de changement de poste.

Alors que la communication officielle nous vantera bientôt les « progrès » d’Atos sous sa direction, gardez les yeux rivés sur Emeria. Car c’est là que l’iceberg va frapper en premier. Et quand le Titanic Foncia sombrera pour de bon dans la conciliation, personne ne pourra dire qu’on ne l’avait pas vu venir. Philippe Salle, lui, sera déjà sur un autre pont, expliquant avec le même aplomb que le navire précédent a coulé par la faute de la météo, et non de sa navigation à vue.

Atos ou Foncia ? Peu importe le nom sur la porte du tribunal. Le responsable est déjà identifié. La troisième décennie de Philippe Salle restera dans les annales comme celle où la finance de l’esbroufe a définitivement pris le pas sur la survie des entreprises. Et en 2026, quand les décomptes seront faits, il sera sans doute déjà loin, laissant derrière lui une nouvelle ardoise en B-, fidèle à sa légende désormais d’alchimiste du Junk.

*****

Foncia, l’appétit d’ogre de l’immobilier

Foncia rachète près d’un syndic par semaine dans l’Hexagone. Enquête sur un groupe qui gère le logement de plus de 6 millions de Français.

.

60 millions d’euros ont été investis dans le développement et 40 millions dans les infrastructures réseaux et les équipements utilisateurs. Lancé en 2018, le projet a pris deux ans de retard, suscitant parfois de l’ironie chez les concurrents. Le déploiement complet est censé aboutir au troisième trimestre 2023. En interne, son effet sur le business model sera suivi comme le lait sur le feu.

Une baignoire percée qu’il faut remplir

Foncia est un colosse de l’administration de biens. La société gère 70.000 immeubles en copropriétés et 400.000 locations dans l’Hexagone. A raison de trois personnes par logement, plus de 6 millions de Français vivent dans un appartement géré par la marque. Mais c’est aussi une baignoire percée qu’il faut continuellement remplir.

Le départ d’environ 25 % des gestionnaires chaque année, une méfiance vis-à-vis des grosses structures et la difficulté de gagner de nouveaux immeubles génèrent une décroissance organique en volume de près de 1 % en copropriétés et de 1 à 2 % en gestion locative. Pour contrer le phénomène et grandir, la marque rachète quasiment un syndic par semaine. Une équipe de 5 personnes est consacrée à cette tâche.

Avec Millenium, Foncia cherche à briser cette érosion du portefeuille en améliorant le service. « Les premiers effets devraient avoir lieu en 2025-2026. L’idée, c’est de parvenir à générer entre 2 et 4 points de croissance organique », indique Philippe Salle, le président d’Emeria, le groupe propriétaire de la marque Foncia.

47 rachats en 2022 en France

Dans le système actuel, les rachats sont destinés à générer une croissance de 10 % des revenus. Les processus sont rodés. Une équipe RH accueille les nouveaux arrivants. « L’enjeu, c’est de rassurer, de montrer les ressources et les possibilités de carrière alors que les gens ont évolué pendant des années dans une culture les poussant à se différencier de Foncia », explique Laurence Batlle, présidente de Foncia Administrations de biens.

L’an dernier, Foncia a racheté 47 cabinets en France, dont des poids lourds comme Agda Immobilier en Isère, le lyonnais Billon, Valexim ou le niçois Borne & Delaunay. En tout, environ 200.000 logements en copropriétés et 30.000 en gestion locative.

150 factures impayées

Tous les rachats ne se passent pas comme sur des roulettes. A Bourg-en-Bresse, l’acquisition fin 2020 du cabinet Boisson est partie en vrille. « Lors du premier appel de charges, je me suis retrouvé avec quatre appartements, huit garages et cinq caves », explique aux « Echos », Michel Martin, le président du conseil syndical de la copropriété Le Panoramic.

Malgré des courriers, les erreurs subsistent pendant un an et la majorité des 25 copropriétés du cabinet Boisson s’en vont. Des prestataires sont pénalisés. La société de nettoyage, YCA, a eu plus de 150 factures impayées. Interrogé, Foncia indique « mettre tout en oeuvre pour que l’arrimage d’un cabinet à Foncia se passe dans les meilleures conditions ». « Comme dans toute acquisition, les temps de migration informatique peuvent s’avérer plus ou moins complexes selon l’état des systèmes en place à intégrer mais aussi et surtout de l’état d’avancement des procédures de dématérialisation des données », explique le groupe.

15 millions d’appels par an

Pour redonner de l’air aux gestionnaires et mieux traiter les 15 millions d’appels reçus chaque année, Foncia veut coupler le déploiement de Millenium à une remise à plat de l’organisation. La marque va instaurer des « shared services » comme l’ont fait les grands groupes au début des années 2000.

Mais pas question ici de délocaliser la RH ou la compta à l’étranger. Il s’agit de créer des pôles d’experts, dédiés à un pool de cabinets locaux. Foncia en a déjà déployé une vingtaine pour les appels de base (demandes de mot de passe, de bip parking…).

« A terme, environ 500 personnes y travailleront », explique Jean-Louis Onnis, le DRH d’Emeria. Il y aura également des pôles spécialisés pour les sinistres, les contentieux, les fournisseurs et les travaux et la rénovation énergétique…

Un basculement pour la profession. Depuis cinquante ans, le secteur fonctionne sur la base d’un trinôme (gestionnaire de copropriété, assistant, comptable) ou d’un binôme (gestionnaire, comptable), qui se voit attribuer des copropriétés. En général, de 45 à 50 immeubles représentant 1.300, 1.500, voire 1.800 lots. Un ratio énorme, à l’origine de la mauvaise réputation du métier pour ce qui est du service client.

« Etre syndic, c’est gérer de l’insatisfaction client tout le temps », explique un concurrent de Foncia. Pas facile, le métier est en pénurie constante de ressources. « C’est une profession qui a beaucoup perdu en statut », estime Thomas Roux, analyste chez Xerfi.

Il faut dire que la pression s’est accrue avec internet. « Les sollicitations ont nettement augmenté à partir de 2007-2010, avec l’arrivée des mails sur les smartphones. Auparavant, l’assistante du gestionnaire filtrait les appels téléphoniques, ce qui n’est plus possible avec les mails », se souvient Gilles Frémont, le président de l’Association nationale des gestionnaires de copropriétés*.

Réduire les portefeuilles

Aujourd’hui, un coup d’oeil aux sites de notations d’entreprises comme Trustpilot montre beaucoup d’avis négatifs sur Foncia, même si la marque est loin d’être le seul syndic dans ce cas et si les clients mécontents s’expriment toujours plus que les clients satisfaits. Un constat qui a d’ailleurs favorisé le changement de nom du groupe voilà un an. Si le fonds suisse Partners Group (60 % du capital) et ses partenaires** réintroduisent un jour la société en Bourse, une recherche Google sur Emeria n’aura pas le passif de Foncia.

Quel sera l’impact du duo Millenium-shared-services sur le travail d’un gestionnaire ? « Nous visons un ratio de 37-38 immeubles par gestionnaire contre 40-41 en moyenne aujourd’hui. Il faut qu’un gestionnaire d’un immeuble de 30 lots puisse faire une assemblée générale, sept visites et deux rencontres avec le conseil syndical par an », explique Philippe Salle. L’impact sera aussi économique. Selon l’agence Moody’s, les gains sont évalués à 25 millions d’euros par an à fin 2024.

Un métier de notables

Ce n’est pas la première fois que Foncia casse les codes du métier. Dans le passé, Foncia a inventé les deux relais de croissance du secteur : les rachats en série d’indépendants et les partenariats avec les promoteurs pour récupérer des « copros » neuves. Historiquement, l’administration de biens était un métier de notables locaux, exercé à Paris par des familles comme les Dauchez, les Loiselet ou les Bazin.

« C’était un métier un peu ingrat mais sûr, là où la promotion ou la transaction immobilière, plus cycliques, accueillaient les flambeurs », explique Isabelle Rey-Lefebvre, une journaliste qui couvre depuis longtemps le domaine. Le secteur n’était pas forcément réputé pour sa rigueur. Il a fallu attendre 2015 et la loi Alur pour que le compte bancaire d’une copropriété soit obligatoirement distinct.

La peur des grands groupes

Au début des années 2000, le secteur s’est effrayé de l’essor des grands groupes. Jacky Lorenzetti, le dirigeant de l’époque, rachète à tour de bras, grâce aux fonds apportés par l’introduction en Bourse de Foncia en 2001. Il développe une galaxie d’activités à fortes marges (courtage en assurance, en diagnostics, assurance-impayées pour bailleurs, logiciels pour syndics).

« L’essentiel de la stratégie actuelle des groupes d’administrations de biens est calqué sur ce que Jacky Lorenzetti a inventé pour Foncia. Avant, les activités de gestion résidentielle n’étaient pas assimilées à des métiers à part entière et ne faisaient l’objet que de mépris », raconte Henry Buzy-Cazaux, ancien dirigeant de Foncia et président de l’Institut du management des services immobiliers.

L’avidité des banques

En 2007, Foncia est revendu à BPCE , sur une valorisation élevée de 1,3 milliard d’euros. A l’instar de la CGE et la Lyonnaise en leur temps, les banques investissent alors le secteur avec l’idée de transformer les syndics en apporteurs d’affaires. Elles veulent mettre la main sur les milliards des copros et leur vendre des services financiers. Mais les conseils syndicaux se méfient. La vague tourne court. Foncia passe de BPCE à Eurazeo, avant d’être racheté par Partner Group en 2016.

Bilan : les groupes détiennent aujourd’hui 40 % des 9,6 millions de lots de copropriété en France contre 30 % à l’époque. Le reste est géré par 6 à 7.000 cabinets de quartier (55 %) et des syndics bénévoles (5 %). Foncia revendique une part de marché de 18 % (15 % selon Xerfi) en France, devant Cytia (7 %), Nexity (6,6 %), Immo de France (5,2 %) et Square Habitat (2 %).

« Nous visons le milliard aux Etats-Unis »

Philippe Salle, le patron d’Emeria, estime qu’il sera difficile à Foncia d’aller plus loin que 30 % du marché. D’où l’internationalisation. C’est le deuxième pilier de la stratégie après le numérique. Depuis son arrivée en 2017 , le groupe de 17.000 salariés est entré aux Pays-Bas, au Portugal, au Luxembourg et surtout en Grande-Bretagne avec l’acquisition de FirstPort, le premier syndic britannique. Entre 2015 et 2022, le chiffre d’affaires double. L’international génère aujourd’hui 22 % des revenus contre 11 % en 2017.

« Nous visons un chiffre d’affaires d’un milliard de dollars aux Etats-Unis et un milliard de livres en Grande-Bretagne d’ici à 2030-2035 », explique le dirigeant. Tout compris, le groupe dépense entre 300 et 400 millions d’euros par an en acquisitions et jusqu’à 800 millions les grosses années.

Le seul acheteur à l’international

Emeria est le seul acheteur du secteur à l’international avec le suédois Odevo (4.000 salariés). Il faut dire que l’administration de biens et l’immobilier en général est un marché local. Les synergies sont faibles entre les pays. L’idée d’Emeria, c’est surtout de s’assurer des relais de croissance.

Reste à voir à quel rythme iront les acquisitions. La dette s’élève à 3,2 milliards d’euros pour un chiffre d’affaires 2022 de 1,5 milliard en pro-forma ou 1,2 milliard en publié selon l’agence S&P. Sa maturité n’intervient qu’en 2028 et l’activité génère un cash-flow très prévisible.

Un effet de levier très élevé

Mais après une émission de 400 millions d’euros fin janvier, S&P et Moody’s ont tout de même placé la note du groupe sous perspective négative. S&P évalue l’effet de levier, dette sur Ebitda, à plus de 12 en 2022 et entre 8 et 10 en 2023-2024. « Nous percevons la politique financière d’Emeria comme de plus en plus agressive. L’effet de levier est très élevé et l’entreprise n’a plus beaucoup de marge de manoeuvre pour maintenir sa notation actuelle », juge Esther Galvin, analyste chez S&P.

Emeria, qui utilise des chiffres pro-forma, retranche les coûts exceptionnels liés aux acquisitions et intègre les synergies liées à Millenium. D’où un effet de levier évalué entre 6 et 7 en 2022. « Nous allons réduire l’effet levier sur 2023-2024. Nous avons levé suffisamment de fonds pour faire du M&A pendant deux ans, hors gros dossiers d’acquisitions », indique Philippe Salle.

Des valorisations revues à la baisse

Quel sera l’effet de la hausse des taux sur les rachats en France ? Foncia entend conserver le même rythme, en concentrant plutôt la conclusion des transactions sur le second semestre, du fait du déploiement de Millenium. En revanche, il y aura un impact sur les prix. « Les ratios sont en train d’évoluer avec la hausse du coût du capital. Quand on est leader, on définit les prix », explique Laurence Batlle.

Traditionnellement, un portefeuille de copropriétés se rachète entre 1 et 1,5 fois le chiffre d’affaires et entre 2,5 et 3 pour de la gestion locative. Selon plusieurs concurrents, Foncia avait la réputation d’être un acheteur très intéressant. Pour un patron de syndic, qui part en retraite, une fenêtre d’opportunités est sans doute en train de se refermer.

* Auteur de « Vis ma vie de syndic », édition Delaix, 96 pages, 17,50 euros.** Le capital d’Emeria est détenu par les fonds Partner Group (60 %), TA Associates (25 %), la Caisse de dépôt et placement du Québec (8 %) et le management (7 %).

=====

ANNEXE

Chez Atos, le nouveau PDG tente le dernier coup de sa carrière

Philippe Salle l’avait promis à plusieurs reprises : Emeria (ex-Foncia), la société qu’il dirige depuis sept ans, serait sa dernière expérience. A l’approche des 60 ans (il les aura le 17 mai 2025) et après une carrière de PDG menée pied au plancher, de la société parapétrolière Géoservices au spécialiste des cantines Elior, en passant par le groupe d’intérim Vedior et l’ingénieriste Altran, envisager la fin de son parcours dans la pierre avait quelque chose de rassurant. Et pourtant, il a replongé.

Depuis le 14 octobre, il est président du groupe d’informatique Atos et prendra également la direction générale le 1er février 2025. « Je ne cherchais pas à quitter Emeria. Atos s’est présenté ainsi. Je suis passionné de technologie mais surtout je me suis dit qu’il fallait sauver ce groupe », explique M. Salle au Monde.

Atos, c’est le plus grand défi de la carrière de cet ingénieur lyonnais, qui a préféré l’Ecole des mines de Paris plutôt que de devenir médecin comme son père. Fragilisé par quatre années d’errance stratégique, le groupe d’informatique sort épuisé de six mois de restructuration financière. Ses 92 000 salariés dans le monde, dont environ 10 000 en France, s’inquiètent pour l’avenir. Beaucoup de ses clients ont changé de prestataire. Et ses actionnaires ont tout perdu : l’action Atos ne vaut plus que 71 centimes d’euros alors qu’elle dépassait les 60 euros en janvier 2021.

Trop compliqué, trop risqué

A ce jour, rien ne garantit que le plan de désendettement élaboré par les anciens créanciers permettra de relancer le numéro dix mondial des services informatiques. Son chiffre d’affaires a encore baissé de 4,4 % au troisième trimestre, a-t-il indiqué le 24 octobre, et son carnet de commandes s’est de nouveau contracté.

Cette situation rendait Atos peu attrayant. Beaucoup de dirigeants contactés pour devenir PDG ont décliné. Trop compliqué, trop risqué. Mais, pour M. Salle, c’était l’occasion de prendre la direction de la plus grande entreprise de sa carrière, alors qu’à plusieurs reprises les portes du CAC 40 se sont refermées devant lui. En 2014, soutenu par Matignon, il est bien placé pour la direction d’EDF, mais l’Elysée lui préfère Jean-Bernard Lévy. Trois ans plus tard, c’est la direction de Carrefour qui lui échappe de peu, devancé par Alexandre Bompard.

Les personnes qui ont travaillé avec lui le décrivent comme direct, efficace, parfois sec, peu ouvert aux autres, mais concentré à 100 % sur sa mission. Karatéka (ceinture noire) et descendant du général d’empire de Campredon, M. Salle admet diriger les entreprises « au galop ». Ce sera encore plus vrai chez Atos. « La situation financière nécessite d’aller très vite et de lancer dès la fin de cette année un plan d’urgence pour endiguer la consommation de cash. La vision stratégique, puis la mise en place de la nouvelle organisation, viendront à partir de mars 2025 », annonce le futur PDG.

« Obnubilé par l’argent »

« Il réfléchit vite, décide vite et agit vite », apprécie Gilles Rigal, qui représentait le fonds d’investissement Apax, le premier actionnaire d’Altran, lorsque Philippe Salle en était le PDG entre juin 2011 et octobre 2015. Sa façon d’aller droit au but l’avait convaincu : « Il avait mis en place un tableau de bord simple, avec une dizaine d’éléments-clés à surveiller. » « On formait un vrai duo et il n’interfère pas dans le travail de ses équipes », ajoute Cyril Roger, son numéro deux chez Altran.

Surtout, la marque de fabrique de Philippe Salle, c’est la finance. « Les relations sociales ne l’intéressent pas. Il est obnubilé par l’argent », résume Gaëtan Séguillon, délégué syndical FO chez Altran. C’est d’ailleurs sûrement pour cela que les nouveaux actionnaires d’Atos, en majorité des fonds d’investissement dits spéculatifs (hedge funds), l’ont choisi, en espérant faire une jolie culbute, une fois la société redressée.

Là où M. Salle est passé, les actionnaires n’ont pas eu à se plaindre. Chez Altran, sous sa direction, l’action a doublé. Chez Géoservices, Astorg, le fonds d’investissement propriétaire de la société, a multiplié sa mise par dix lors de sa revente, en mars 2010, à l’américain Schlumberger. La cession partielle, en octobre 2021, d’une partie du capital de Foncia, a également été très fructueuse.

Lui-même en a directement profité. « Depuis que j’ai quitté Vedior, je me suis fixé une règle : je suis PDG si je suis actionnaire », indique-t-il. Sa fortune est estimée à plusieurs centaines de millions d’euros. De quoi lui permettre de mener grand train. Collectionneur de grands crus et amateur de voitures de luxe, il aimait arriver au siège de ses entreprises en Bentley ou en Aston Martin DBS. Depuis, il a vendu sa collection.

« Electrochoc »

Avec Atos, il espère faire un dernier joli coup : il va investir 9 millions d’euros au capital. Une façon aussi d’affirmer son engagement à la tête de la société alors qu’on lui reproche parfois de quitter ses fonctions précipitamment lorsque les choses ne vont pas aussi bien que prévu. « Il est comme un entraîneur de foot qu’on appelle pour éviter la relégation de l’équipe. Passé l’électrochoc du début, le soufflé retombe », souligne Christophe Noël, de la CFE-CGC d’Elior.

S’il reconnaît « s’ennuyer très vite », le PDG se voit bien rester un peu à la tête du groupe d’informatique : « Il y a énormément de choses à faire. Je me vois bien faire deux mandats de quatre ans. » « Ce sera donc à coup sûr le dernier poste de ma carrière », affirme-t-il. Expatrié à Londres depuis 2020, M. Salle envisage de revenir à Paris pour s’occuper pleinement d’Atos.