J’aurais pu mettre en titre « mort de rire ».

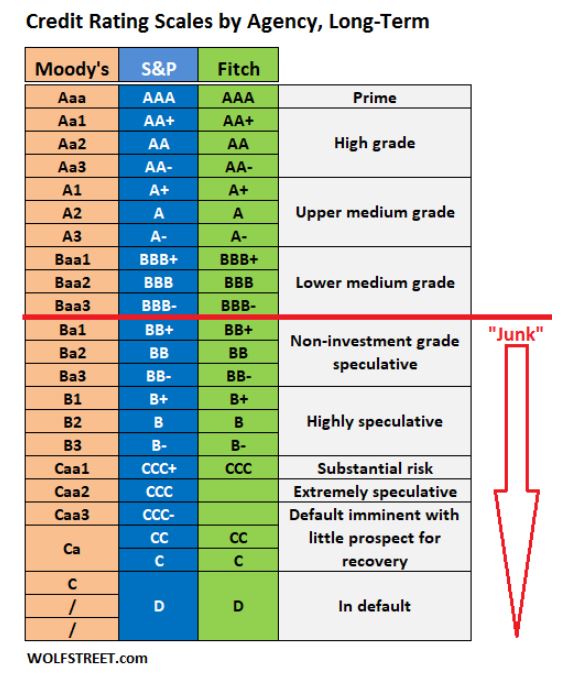

En effet, dans son plan Genenis, en 2027, l’ami Philippe, lui avait prévu de sortir de junk bond et de passer à BB ou BB+, et de retourner au CAC40 en 2028.

Là avec Fitch qui prévoit un B en 2027 ET sous réserve que tout se passe comme prévu, tant au niveau Genesis que Macro, c’est la douche froide. Car Junk Bond c’est l’accès interdit à beaucoup d’entreprises et de services étatiques étrangers.

L’explication des +9% de lundi est enfin trouvée. Il y a eu une fuite sur le rating de Fitch. Mais les initiés n’avaient pas le communiqué complet et donc ça a fait yoyo à la lecture du communiqué que vous trouvez traduit en Français par Gemini 3.0 après notre brève.

En soit, c’est une nouvelle que la perspective soit positive, car resté longtemps à B- c’est cata.

Cela veut dire que si des améliorations sont confirmées, Fitch entrevoit d’augmenter sa note à la hausse.

Ca c’est si on voit le verre à moitié plein un bon point.

Sauf que si on voit le verre à moitié vide, en gros Fitch dit qu’Atos brule toujours du cash et qu’elle attendra de voir le résultat 2026 annoncé en mars 2027 pour relever sa note à … B

Donc le marché n’a pu qu’être déçu de voir que Fitch envisageait juste d’augmenter d’un cran et seulement en 2027, là où Genesis prévoyait 3 crans mini de hausse à la même date, soit BB au pire…

En conclusion cette annonce est une fausse bonne nouvelle et montre malheureusement que Genesis n’est qu’au tout début et que le chemin est infiniment long et que les perspectives de retour au CAC40 annoncées par Philippe Salle sous 2 ans et demi à 3 ans et demi ne sont qu’une triste farce…

=====

Voici l’intégralité du communiqué [COPYRIGHTS FITCH RATINGS] :

Fitch révise la perspective d’Atos à Positive ; Confirme la note à ‘B-‘

Fitch Ratings – Barcelone – 17 déc. 2025 05:04 ET

Fitch Ratings a révisé la perspective de la note de défaut émetteur à long terme (IDR) d’Atos SE de Stable à Positive et a confirmé la note à ‘B-‘. Une liste complète des actions de notation figure ci-dessous.

La note d’Atos continue de refléter un levier d’EBITDA élevé (selon la définition de Fitch) et une marge d’EBITDA faible, bien qu’en amélioration. La note intègre également un flux de trésorerie disponible (FCF) négatif à court terme (selon la définition de Fitch) et un risque d’exécution significatif.

Cependant, la Perspective Positive reflète notre attente que les métriques de crédit pourraient s’aligner sur une note ‘B’ d’ici 2027. Nous prévoyons une amélioration séquentielle de la marge d’EBITDA et du FCF, permettant au levier de se réduire de manière significative en dessous de 7,0x. Nous nous attendons également à ce que la couverture des intérêts (incluant les intérêts non monétaires) dépasse 2x. La liquidité reste forte pour soutenir les efforts de restructuration.

Les atouts de la notation incluent l’échelle et la position sur le marché, une base de clients diversifiée de premier plan (blue-chip) et la fourniture de services informatiques critiques. Toutefois, les capacités de l’IA pourraient perturber les modèles économiques traditionnels de services gérés (managed services).

Facteurs Clés de la Notation (Key Rating Drivers)

Plan Actualisé : Atos est à mi-chemin de sa restructuration opérationnelle, ayant défini un nouveau plan axé sur la réduction des coûts et la productivité, la facturation et l’exécution des ventes, ainsi que l’investissement dans l’IA et l’automatisation. La réduction de la complexité organisationnelle résultant de la scission en unités Atos (Services) et Eviden (Produits) et par géographie devrait permettre à Atos de mieux servir ses clients tout en gérant les ressources plus efficacement et en réduisant les doublons. Ces actions sont cruciales pour maintenir la compétitivité, mais une mauvaise exécution pourrait encore entraîner des coûts imprévus et des retards.

Économies de Coûts : Atos progresse dans la réduction des coûts dans un environnement commercial difficile et face à des vents contraires de change qui ont contribué à un chiffre d’affaires inférieur de 450 millions d’euros aux attentes. Nous prévoyons une amélioration de la marge d’EBITDA à 4 % en 2025 (pro forma pour Advanced Computing) contre 2,6 % rapportés en 2024. Les économies proviennent principalement de la rationalisation des contrats déficitaires, en particulier ceux dont la marge projet est inférieure à 5 %, et des réductions d’effectifs. Nous prévoyons que l’effectif net aura diminué de 14 000 personnes pour atteindre environ 64 000 d’ici la fin de l’année, bien que les réductions en Allemagne et en France prendront plus de temps à être exécutées.

Amélioration Progressive de l’EBITDA : Nous prévoyons une croissance de l’EBITDA grâce à une combinaison d’économies d’efficacité supplémentaires, de réductions d’effectifs, de sorties de certains pays et d’une amélioration de la rentabilité des contrats. Quelques grands contrats déficitaires subsistent, bien que les nouveaux contrats visent une marge projet de 26 %. Nous prévoyons une marge d’EBITDA de 6 % en 2026 et de 8 % d’ici 2028. Cela aidera à améliorer la couverture des intérêts d’Atos (y compris non monétaires) au-dessus de 2x.

Dynamique Commerciale : Nous prévoyons que le ratio prises de commandes sur facturation (book-to-bill ou BtB) et les entrées de commandes, deux métriques saisonnières, s’amélioreront en moyenne l’année prochaine. Atos s’attend à une amélioration séquentielle significative du BtB au 4e trimestre 2025 et au 1er trimestre 2026. Elle a sécurisé plusieurs accords et renouvellements, avec 14 contrats pluriannuels signés au 3e trimestre 2025, y compris un contrat de 326 millions d’euros avec la Commission européenne.

Désendettement Anticipé : Nous prévoyons que le levier d’EBITDA 2025 baissera marginalement à 11x pro forma, contre 12,6x en 2024, ce qui reste très élevé pour la notation. Cependant, nous prévoyons que le levier diminuera à 7,8x en 2026 et 6,2x en 2027, en dessous de notre sensibilité de rehaussement de 7,0x. Nous nous concentrerons sur le levier brut jusqu’à ce qu’Atos atteigne une stratégie de gestion de trésorerie stable. Nous nous attendons à ce qu’Atos donne la priorité à l’amélioration des métriques de crédit, reflétant son engagement public de réduire le levier net (défini par l’entreprise) en dessous de 1,5x d’ici 2028.

Inflexion du FCF en 2027 : Nous estimons un FCF négatif d’environ 475 millions d’euros en 2025, incluant les coûts de restructuration du programme Genesis et d’autres sorties de trésorerie telles que les contrats onéreux et les litiges. La majeure partie de l’impact sera ressentie en 2025, avec 200 millions d’euros supplémentaires sur 2026-2027. Les engagements de trésorerie restent suffisamment financés par la forte liquidité d’Atos. Nous modélisons également une partie des coûts de restructuration récurrents dans l’EBITDA comme faisant partie des opérations normales. Nous prévoyons que le besoin en fonds de roulement sera favorable en 2025-2026 en raison de la baisse du chiffre d’affaires et de l’amélioration des conditions de paiement. Nous prévoyons que le FCF sera marginalement négatif l’année prochaine, avant de devenir positif en 2027.

Barrières à l’Entrée Modérées : L’industrie des solutions informatiques d’entreprise est très concurrentielle, avec de nombreux fournisseurs établis de taille similaire sur toute la chaîne de valeur. L’industrie bénéficie du besoin de talents hautement qualifiés et de la fourniture d’infrastructures et de services critiques. Cependant, nous pensons que l’IA pourrait automatiser de nombreux processus et introduire de nouvelles pressions concurrentielles pour les acteurs historiques. Atos devra intégrer de nouvelles technologies dans ses offres de services de manière innovante pour justifier ses prix et sa proposition de valeur aux clients, qui recherchent également des gains d’efficacité liés à l’IA.

Opérateur à l’Échelle, Défis de l’Industrie : Atos reste un acteur mondial avec un chiffre d’affaires et une base de clients diversifiés. Cependant, la rentabilité est contrainte par son rôle principal de fournisseur de services gérés (managed service provider), qui repose sur l’extraction d’un levier opérationnel pour la scalabilité des bénéfices. La demande croissante pour le cloud hybride, les services numériques et la cybersécurité, ainsi que l’augmentation des dépenses de défense et les risques réglementaires, offrent à Atos des opportunités d’agir en tant que guichet unique pour ses clients, en tirant parti des économies d’échelle et de gamme, mais cela nécessite une stratégie commerciale efficace.

Plans de Cession : Atos a accepté de vendre son unité Advanced Computing à l’État français pour une valeur d’entreprise de 410 millions d’euros en 2026. Le produit de la vente pourrait soutenir le désendettement s’il est utilisé pour la réduction de la dette. La vente ne modifie pas notre évaluation du profil de crédit d’Atos en raison de l’échelle limitée de l’unité et de la volatilité de son pipeline de ventes. Les sorties de plusieurs zones géographiques plus petites et non compétitives permettront également à la direction de concentrer son attention sur les régions et capacités clés.

Potentiel de Fusions-Acquisitions (M&A) : L’entreprise a exprimé le souhait de recommencer des acquisitions ciblées (bolt-on M&A) à partir de 2027, financées par la trésorerie interne. Cela pourrait aider à accélérer la reprise du chiffre d’affaires et à ajouter des capacités, mais nous pensons que toute fusion-acquisition doit être exécutée de manière disciplinée avec des risques d’intégration gérables.

Analyse des Pairs

Le profil commercial d’Atos est comparable à celui d’autres services informatiques mondiaux, intégrateurs de systèmes et sociétés de conseil. Les pairs américains comprennent DXC Technology Company (DXC ; BBB-/Stable), Kyndryl Holdings, Inc. (Kyndryl ; BBB/Stable) et Hewlett Packard Enterprise Company (HPE ; BBB+/Stable). Les pairs des marchés émergents incluent Tata Consultancy Services Limited (TCS ; A/Stable), Wipro Limited (A-/Stable) et HCL Technologies Limited (HCL ; A-/Stable).

Le profil de crédit d’Atos est plus faible que celui de ses pairs mieux notés (investment-grade), qui bénéficient d’une plus grande échelle, de positions de marché plus fortes, de marges d’EBITDA dans le milieu ou le haut de la fourchette 10-20% et d’un levier matériellement plus faible. Atos a une position forte en Europe, en particulier dans le secteur public et la cybersécurité, mais à l’échelle mondiale, c’est un challenger face aux leaders de l’industrie.

Kyndryl, DXC et HPE ont tous été touchés par un déclin séculaire des services informatiques historiques (legacy), entraîné par la migration accélérée des infrastructures sur site vers le cloud public, mais sont plus avancés dans la transition qu’Atos. Atos continuera probablement à faire face à des risques d’exécution au cours des trois prochaines années alors qu’elle transforme son modèle économique pour aligner ses métriques de performance plus étroitement avec celles de ses pairs du secteur.

Le levier et la rentabilité prévus pour Atos sont globalement conformes à ceux des pairs informatiques de catégorie ‘B’ offrant des services similaires, tels que Clara.net Holdings Limited (B/Stable), Ainavda Parentco AB (Advania ; B/Stable) et Engineering Ingegneria Informatica S.p.A (EII ; B/Stable). En plus d’un levier élevé, ces pairs ont un chiffre d’affaires inférieur, des parts de marché ou des offres de services plus faibles ou contraintes.

Hypothèses Clés du Cas de Notation de Fitch

Les hypothèses de chiffre d’affaires et d’EBITDA sont sur une base pro forma, excluant la vente de la division Advanced Computing.

-

Chiffre d’affaires total en baisse de 26 % en 2025, croissance de 1 % en 2026, suivie d’une croissance faible à un chiffre en 2027-2028 ; cela équivaut à une croissance annuelle composée (CAGR) de 3 % sur 2025-2028.

-

Marge d’EBITDA (définition Fitch) de 4 % en 2025, avant de s’améliorer à 5,6 % d’ici 2026 et 8 % en 2028. L’EBITDA Fitch est défini comme pré-IFRS16 et après l’évaluation par Fitch des coûts récurrents et des coûts de recherche et développement clients capitalisés passés en charges.

-

Entrée de fonds de roulement de 2,5 % des ventes en 2025. Le fonds de roulement devrait s’établir en moyenne à -0,1 % des ventes en 2026-2028, avec une entrée positive également en 2026 et des sorties par la suite reflétant la croissance du chiffre d’affaires.

-

Investissements (Capex) représentant en moyenne 3 % des ventes sur 2025-2028. La partie liée aux coûts de recherche et développement capitalisés sur les produits clients est passée en charge dans l’EBITDA et exclue des Capex.

-

Sortie de trésorerie non récurrente de 545 millions d’euros en 2025 et 200 millions d’euros en 2026-2027.

-

Entrée de trésorerie de 225 millions d’euros provenant de la vente d’Advanced Computing en 2026. Aucun autre produit de cession conditionnel n’est inclus.

-

Aucune rémunération des actionnaires.

Analyse de Recouvrement (Recovery Analysis)

L’analyse de recouvrement suppose qu’Atos serait réorganisée en continuité d’exploitation (going-concern – GC) en cas de faillite plutôt que liquidée. Fitch estime que l’EBITDA GC post-restructuration, tel que défini par Fitch, serait d’environ 400 millions d’euros. Fitch s’attendrait à ce qu’un défaut provienne d’un déclin séculaire ou d’une baisse du chiffre d’affaires et de l’EBITDA, suite à des dommages réputationnels ou une pression concurrentielle intense.

Un multiple de valeur d’entreprise (EV) de 5,5x est appliqué à l’EBITDA GC pour calculer une EV post-réorganisation. L’EBITDA post-restructuration tient compte de l’échelle d’Atos, de sa diversification client et géographique, et des services critiques qui soutiennent la rétention des clients dans plusieurs services. Cependant, cela est compensé par une rentabilité plus faible que celle de l’industrie et des défis découlant des tendances séculaires dans les services informatiques historiques. Nous avons pris en compte 10 % de créances administratives pour la faillite et les coûts associés. Cela conduit à une valeur d’entreprise en détresse de 1,98 milliard d’euros.

Notre analyse en cascade (waterfall) génère des recouvrements classés pour les obligations garanties de premier rang (first-lien senior secured notes – SSN) de ‘BB-‘/’RR1’, pour les SSN de rang 1,5 de ‘CCC+’/’RR5’, et pour les SSN de second rang de ‘CCC’/’RR6’. Nous supposons un tirage complet de la facilité de crédit renouvelable (RCF) de 440 millions d’euros d’Atos en cas de défaut. La RCF a le même rang que les autres dettes garanties de premier rang.

Sensibilités de la Notation

Facteurs qui pourraient, individuellement ou collectivement, conduire à une action de notation négative / déclassement :

-

FCF de plus en plus négatif, réduisant les coussins de liquidité après utilisation des facilités engagées.

-

Faible croissance organique du chiffre d’affaires et des marges d’EBITDA ou désendettement insuffisant entraînant un levier d’EBITDA supérieur à 8,5x (levier net d’EBITDA supérieur à 7,5x) sur une période prolongée.

-

Couverture des intérêts par l’EBITDA, y compris les intérêts non monétaires, constamment inférieure à 1,5x.

Nous pourrions réviser la Perspective à Stable si :

-

Le levier d’EBITDA attendu par Fitch reste supérieur à 7,0x en 2027.

-

Le FCF attendu par Fitch est négatif en 2027.

-

La couverture des intérêts par l’EBITDA, y compris les intérêts non monétaires, est inférieure à 2x.

Facteurs qui pourraient, individuellement ou collectivement, conduire à une action de notation positive / rehaussement :

-

Marge de FCF maintenue au-dessus de 1 %, tirée par l’amélioration du flux de trésorerie opérationnel et des coûts de restructuration matériellement plus faibles.

-

Levier d’EBITDA inférieur à 7,0x (levier net d’EBITDA inférieur à 6,0x), de manière durable, soutenu par les progrès de la stratégie de redressement d’Atos menant à une marge d’EBITDA améliorée à un chiffre (single digit).

-

Couverture des intérêts par l’EBITDA, y compris les intérêts non monétaires, maintenue au-dessus de 2x.

Liquidité et Structure de la Dette

Nous prévoyons que la trésorerie moyenne au bilan restera supérieure à 900 millions d’euros en 2025-2028, soutenue par une RCF non tirée de 440 millions d’euros. La trésorerie au bilan, hors trésorerie affectée, devrait tomber à environ 1,1 milliard d’euros contre 1,5 milliard d’euros en 2024. La restructuration opérationnelle, financée par la trésorerie, devrait être en grande partie achevée d’ici fin 2026. Nous nous attendons à ce qu’Atos gère son besoin en fonds de roulement de manière organique et disciplinée, bien que nous pensions qu’elle puisse s’engager dans une titrisation du fonds de roulement plus structurée.

En plus de la RCF, Atos aura 1,1 milliard d’euros de SSN de premier rang arrivant à échéance en 2029, 1,6 milliard d’euros de SSN de rang 1,5 arrivant à échéance en 2030 et 356 millions d’euros de SSN de second rang arrivant à échéance en 2031. Les SSN et les prêts à terme comportent des paiements in fine (bullet payments) et des paiements d’intérêts en espèces et non monétaires (PIK). La première échéance en 2029 donne à Atos le temps d’améliorer son profil de crédit avant un refinancement.

Profil de l’Émetteur

Atos SE est un fournisseur mondial de services informatiques avec une expertise dans la transformation numérique, la cybersécurité et le calcul haute performance, les solutions cloud et les services d’environnement de travail numérique (digital workplace). Atos sert divers secteurs tels que l’industrie manufacturière, la santé, les services financiers, le secteur public et les télécommunications, avec une position de leader en Europe.

Considérations ESG

Atos a un score de pertinence ESG de ‘4’ pour la Stratégie de Gestion. Cela reflète les défis récents de l’entreprise dans l’exécution de sa stratégie et les perturbations causées par de multiples changements au sein de la haute direction menant finalement à une restructuration financière en décembre 2024. Cependant, nous pensons qu’Atos a commencé à progresser dans l’exécution du redressement de l’entreprise dirigée par une nouvelle équipe de direction. Les risques d’exécution, bien qu’en diminution, pèsent encore négativement sur le profil de crédit. Ces facteurs ESG sont pertinents pour la notation, en conjonction avec d’autres facteurs.

=====

Soutenez notre blog contre l’attaque inique d’Atos

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20 000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.