Tic-tac.

Le compte à rebours est lancé. Il ne reste plus que trois semaines. Trois petites semaines avant le 6 mars, date fatidique de la publication des résultats annuels audités d’Atos.

Pour le marché, c’est une date de calendrier financier classique. Pour nous, c’est un Crash Test.

Pourquoi cette tension ? Parce que le 21 janvier dernier, la nouvelle direction d’Atos nous a servi un teaser hollywoodien digne des plus grandes productions de Marvel.

Lors de ce point de marché, le management a sorti les fumigènes, les paillettes et les grands adjectifs pour nous annoncer un « Book-to-Bill » annuel (le ratio vital entre les commandes prises et la facturation réelle) exceptionnel. Ils nous ont promis un véritable feu d’artifice commercial pour 2026.

Le message subliminal envoyé aux petits porteurs et à la presse financière était clair, presque hypnotique : « Dormez tranquilles, le carnet de commandes est plein à craquer, le redressement est spectaculaire ».

Sauf que nous, le sommeil, on a du mal à le trouver quand on voit ce qui se passe en coulisses. On ne dort pas. On vérifie. On épluche. On gratte.

Et pour savoir si le feu d’artifice du 6 mars sera grandiose ou si ce sera un pétard mouillé qui explosera dans les mains des actionnaires, nous avons décidé d’appliquer une méthodologie simple mais brutale. Nous avons analysé non pas un petit dossier au hasard, mais le plus gros contrat annoncé sur l’ensemble de l’exercice 2025. Le « Big One ». Le « Flagship ».

Si ce contrat est solide, alors bravo. Mais si ce contrat est en toc, alors c’est tout l’édifice qui s’effondre.

Et ce qu’on a découvert à l’intérieur de ce dossier ressemble plus à de la sciure qu’à de la dynamite.

I. Les Artificiers : Melqart, D.E Shaw et Tresidor (La Trinité du Contrôle)

Avant d’analyser la poudre, il faut identifier les chimistes. Qui a validé ce teaser du 21 janvier ? Qui a intérêt à ce que l’histoire soit belle, quitte à tordre la réalité ?

Oubliez la fable de l’actionnariat dispersé, cette vieille rengaine qui voudrait qu’Atos soit une démocratie boursière. C’est un secret de polichinelle sur la place de Paris, désormais confirmé sans détour par Philippe Salle lui-même. Dans sa récente vidéo aux Échos, le PDG a vendu la mèche avec une candeur désarmante – ou un cynisme assumé – en parlant de « ses actionnaires, des fonds anglo-saxons ».

Ces maîtres du jeu, ce sont nos Rois Mages à nous. Ils ne sont pas venus suivre l’étoile, ils sont venus chercher du rendement. Avec à peine 24 % du capital, ils exercent un « De Facto Control » absolu :

-

Melqart Asset Management (Le chef de file, stratège et politique).

-

D.E. Shaw (Le géant quantique, froid, mathématique, implacable).

-

Tresidor Investment Management (Le suiveur opportuniste).

Ce sont eux qui tiennent la boutique. Ce sont eux qui ont nommé Philippe Salle. Ce sont eux qui ont besoin que le cours de bourse remonte pour sortir par le haut. Et ce sont eux, ces professionnels de l’analyse financière qui traquent le moindre centime dans les bilans des autres, qui ferment aujourd’hui les yeux sur la qualité réelle des contrats de leur propre participation.

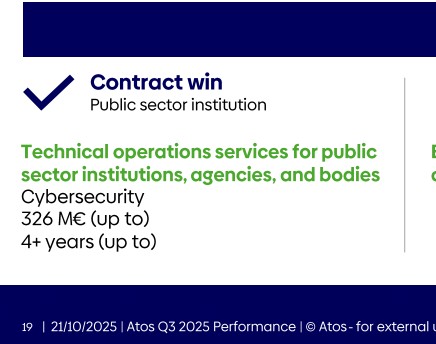

II. L’Ingrédient Frelaté : Le contrat CLOUD II (326 M€)

Pour justifier le « boum » commercial annoncé et rassurer la place de Paris, Atos s’appuie massivement sur la signature, fin septembre 2025, du marché CLOUD II DPS 2 MC17 de l’Union Européenne.

C’est le joyau de la couronne. Le montant affiché en gras, police 48, dans la vitrine ? 326 millions d’euros.

La Fiche d’Identité du Marché

-

Système cadre : European Commission DPS 2 for Professional Services related to Cloud Services.

-

Référence officielle du DPS :

DIGIT A3 PR 2018 035 -

Nom de la compétition spécifique : CLOUD II DPS 2 MC17 (MC pour Mini-Competition).

-

Objet officiel : « Acquisition of professional services related to Cloud services » (et plus spécifiquement « Cybersecurity Professional Services » pour ce lot).

-

Acheteur : DG DIGIT (Direction Générale de l’informatique).

Pour un investisseur particulier, 326 millions, c’est une commande ferme. C’est du travail garanti pour les ingénieurs.

Mais n’importe quel juriste junior de chez D.E. Shaw ou de chez Melqart sait lire un FWC (Framework Contract) régi par le Vademecum de la DG DIGIT (Direction Générale de l’Informatique de la Commission).

Il faut être très précis ici : En vertu de l’Article 114 du Règlement Financier (UE, Euratom) 2018/1046, ce montant de 326 M€ n’est qu’un Plafond Contractuel (« Maximum Ceiling »).

Ce n’est pas un engagement d’achat. Ce n’est pas une dette de l’UE envers Atos. C’est simplement une autorisation de dépense maximale si, et seulement si, des besoins surviennent. Il ne crée aucun engagement juridique de dépense (« Legal Commitment ») tant qu’un « Specific Contract » n’est pas signé.

Alors certes au corps défendant d’Atos, dans le communiqué il est écrit : D’une valeur maximale de 326 millions d’euros, ce contrat de services de cybersécurité est l’un des plus importants d’Europe.

Mais avouez que la phrase est trompeuse car immédiatement derrière il est marqué « l’un des des plus importants d’Europe« , une manière subliminale habile et affirmé d’attirer l’attention sur le chiffre de 326M€ [« important« ] et d’atténuer le mot maximal. D’autre part, pourquoi la valeur indicative, communiquée dans l’appel d’offre, n’est pas indiquée. C’est dommage car les lauréats la savent car elle était indiqué dans l’appel d’offre qui n’est pas publique car réalisé uniquement auprès de partenaires déjà short-listés.

III. L’Argument « Poutine » et les statistiques bruxelloises

Le problème majeur, c’est que ce chiffre de 326 millions contient de l’air. Beaucoup d’air. C’est un ballon de baudruche gonflé à l’hélium administratif.

La DG DIGIT inclut systématiquement une marge de sécurité budgétaire (« Buffer ») d’environ 30 % pour couvrir les risques exceptionnels et les scénarios catastrophes, conformément à l’Article 164 du FR.

Pourquoi ? La logique administrative de Bruxelles est imparable et paranoïaque par nature.

L’UE se dit en substance : « Vous imaginez si Vladimir Poutine décide de saboter toutes les infrastructures numériques du continent demain matin ? Vous nous voyez lancer un appel d’offres au Journal Officiel en urgence pendant que les chars russes roulent en direction de nos serveurs ? ».

Pour éviter la paralysie administrative en pleine apocalypse, on gonfle le plafond. On crée une réserve de guerre.

Sauf que tant que les chars russes ne roulent pas en direction de Bruxelles, cet argent dort.

Et ce n’est pas une opinion pessimiste de notre part, c’est un fait statistique. Les statistiques d’exécution budgétaire « à la mode bruxelloise » sont formelles : dans 95 % des cas, ce « buffer » de crise n’est jamais consommé.

Il est là pour faire joli dans les tableaux Excel de la Commission et rassurer les hauts fonctionnaires, pas pour finir sur le compte en banque d’Eviden. Compter ce buffer comme du chiffre d’affaires certain est une hérésie comptable.

IV. La Tromperie Sémantique : Le scandale du « Contrat Hybride »

Mais le plus grave n’est pas dans les chiffres. Il est dans les mots. Il est dans le mensonge par omission.

Là où le « feu d’artifice » devient une véritable arnaque intellectuelle, c’est quand on gratte le vernis de la nouveauté.

Philippe Salle et la direction de la communication avaient un choix à faire au moment de l’annonce.

Ils auraient pu choisir la transparence. Ils auraient pu dire : « C’est un Contrat Hybride. Nous avons renouvelé notre position historique et nous avons étendu le périmètre. »

Cela aurait été honnête. Cela aurait été la vérité.

Au lieu de cela, ils ont choisi la tromperie sémantique. Ils ont présenté cela comme une conquête pure, un « New Booking » intégral.

Or, l’histoire est cruelle pour ceux qui ont de la mémoire. Il suffit de regarder les noms de code.

Le précédent contrat, signé le 8 octobre 2018, s’appelait EU-CW-Cyber-Services (souvent appelé Cyber 17 car il couvrait 17 institutions et agences).

Le nouveau contrat s’appelle CLOUD II DPS 2 MC17.

Vous voyez ce chiffre qui revient ? « 17 ». C’est le même que le contrat de 2018.

Maintenant rappelez vous en introduction, la nomenclature DPS : DIGIT A3 PR 2018 035

Dans la nomenclature interne de la DG DIGIT (Direction Générale de l’informatique), le code se lit comme une plaque d’immatriculation :

-

DIGIT A3 : C’est le service acheteur (L’unité A3 est chargée des « ICT Procurement & Contracts »).

-

PR : Cela signifie « Procurement Request » (ou Procurement Reference). C’est simplement le dossier d’achat.

-

2018 : L’année d’ouverture administrative du dossier.

-

035 : C’est le numéro de série chronologique. Cela signifie que c’était le 35ème dossier ouvert par ce service en 2018.

- Enfin dans le nouveau contrat, derrière le terme trompeur « CLOUD » il est précisé sur le site de l’EU : « Cybersecurity Professional Services »

Si besoin était, le communiqué d’Atos ne laisse pas place au doute. C’est de la Cyber pure, pas du Cloud. Donc c’est bien le renouvellement du contrat de 2018. CQFD

- la réponse aux incidents et les enquêtes numériques,

- la surveillance des menaces,

- l’analyse des logiciels malveillants,

- la sécurité offensive (gestion des vulnérabilités, tests d’intrusion, simulations d’attaques).

Ce n’est pas un hasard. C’est la trace ADN. C’est la preuve que le contrat de 2025 est le clone de celui de 2018 avec quelques modifications liées aux changements de technologies car 7 ans c’est une éternité dans l’informatique. Le périmètre a certes un peu bougé, mais le cœur du réacteur est identique : c’est de la Cybersécurité pour les mêmes institutions.

L’UE avait déjà ce contrat. Dans l’ancienne configuration (2018-2025), les rôles étaient simplement inversés : Airbus tenait le rôle de Mandataire (le rôle d’Atos aujourd’hui) et Atos tenait le rôle de partenaire (le rôle de Leonardo aujourd’hui).

Mais ne vous fiez pas à l’étiquette sur le dossier ! Selon nos sources internes formelles, bien qu’Atos n’ait été que le « second » sur le papier, c’est bien BDS (Big Data & Security) qui réalisait le plus gros du travail technique de cybersécurité. Airbus gérait l’administratif, Atos gérait la tech.

Conséquence financière directe ? Sur ce « vieux » contrat, Atos facturait déjà environ 25 millions d’euros par an sur ce périmètre.

Le contrat de septembre 2025 ne fait donc que remplacer et sécuriser un flux existant.

Et pourtant, en page 19 des slides du T3 :

NOUVEAU CONTRAT.

Comprenne qui pourra…

V. Un budget gargantuesque, mais beaucoup de convives

Maintenant que nous avons déconstruit la mécanique, faisons le calcul réel que Melqart, Gaspard et Baltazar refusent de faire. La preuve la plus flagrante du mensonge par omission nous vient de la concurrence.

Le 16 septembre 2025, soit quelques jours avant l’annonce d’Atos, le consortium concurrent EUCYBERSAFE (mené par le géant américain Unisys, avec Uni Systems et Wavestone) publiait lui aussi un communiqué triomphal. Le titre ? « Awarded Framework Contract… with a ceiling value of more than 326 million EUR« .

Le Communiqué Concurrent (La Preuve du Doublon)

-

L’Émetteur : Unisys (Leader du consortium EUCYBERSAFE).

-

Les Partenaires du consortium : Uni Systems (Grèce) et Wavestone (France).

-

La Date : 16 Septembre 2025 (Soit quelques jours avant celui d’Atos).

-

Le Titre : « Uni Systems, in the EUCYBERSAFE Consortium, awarded Framework Contract for provision of cybersecurity operations across the EU institutional ecosystem » (et variantes similaires chez Unisys).

-

La Phrase Clé (Le « Smoking Gun ») :

« The contract, with a ceiling value of more than 326 million EUR and a duration of 48 months (2025 – 2029), will enable the provision of highly specialised professional services… »

L’Analyse pour notre article : C’est imparable.

-

Unisys dit : « J’ai gagné 326 M€ ».

-

Atos dit : « J’ai gagné 326 M€ ».

-

La logique dit : L’UE n’a pas débloqué 2 x 326 M€ (652 M€). C’est donc bien le même plafond unique de 326 M€ dans lequel tout le monde va devoir manger.

C’est la preuve définitive que la communication d’Atos présentant ce montant comme une « prise de commande » propre à l’entreprise est factuellement fausse. Ils revendiquent la taille du buffet entier alors qu’ils ne sont qu’un des convives.

Attendez une minute. Unisys revendique 326 M€. Atos revendique 326 M€. La Commission a-t-elle soudainement doublé son budget ? Non. C’est la preuve mathématique que ce montant est un Plafond Partagé (Shared Ceiling) dans lequel plusieurs consortiums vont devoir piocher. Atos revendique la taille du buffet entier alors qu’il n’est qu’un des convives.

Il faut appliquer les filtres de réalité : déduire le « Buffer Poutine », déduire la part de Leonardo (partenaire solidaire), et surtout ne pas oublier la fuite vers la « Cascade ».

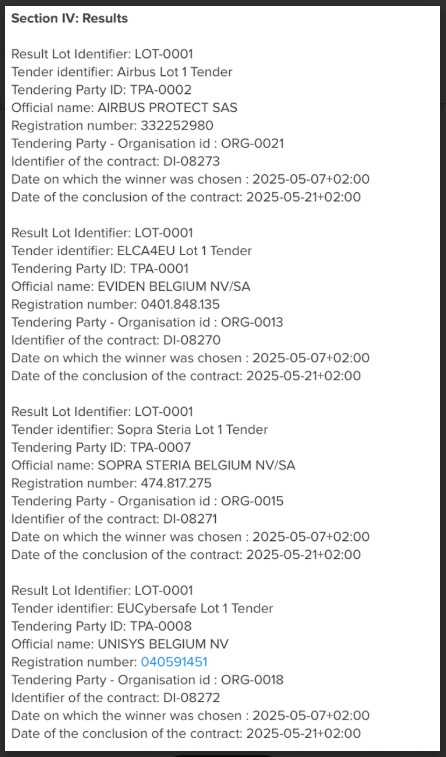

Car ne soyons pas naïfs : Atos n’est pas seul. Le contrat prévoit des mécanismes de délestage. Les miettes seront violemment disputées par du beau linge comme Airbus, Sopra Steria ou Unisys.

D’ailleurs, même si en prenant les numéros par ordre, Eviden a le contrat DI-08270, et 71/72/73 pour les autres, les lauréats sont présentés par ordre alphabétique. Mystère…

VI. L’Aveu Sémantique : Atos porte le badge, Leonardo porte l’arme

« …Atos agira en tant que maître d’œuvre, en collaboration avec Leonardo, partenaire du consortium. La Commission européenne bénéficiera d’une alliance unique grâce au leadership reconnu d’Atos en cybersécurité et à l’expertise complémentaire de Leonardo, garants des plus hauts standards de résilience et d’excellence opérationnelle. »

Avant de sortir la calculette, il faut s’arrêter une seconde sur les mots choisis par la communication d’Atos, car ils contiennent un aveu involontaire mais capital. Le communiqué parle d’une « collaboration avec Leonardo en tant que partenaire du consortium » et vante une « expertise complémentaire ». Attention au piège : en droit des marchés publics, un « Partenaire de Consortium » n’est pas un sous-traitant à qui l’on jette des miettes.

C’est un co-titulaire solidaire qui siège à la table des négociations. Plus révélateur encore est le mot « complémentaire ». C’est l’aveu implicite qu’Atos ne pouvait pas gagner seul. L’Union Européenne exigeait un niveau de sécurité militaire (Threat Intelligence, Red Team, Forensics) que la branche civile d’Atos ne pouvait garantir seule. La répartition des rôles est donc claire et cruelle : Atos a obtenu le titre de « Maître d’œuvre » (ce qui signifie qu’ils vont porter toute la lourdeur administrative et le reporting complexe de Bruxelles), tandis que Leonardo apporte la caution « Défense ». En résumé, Atos gère le volume et la paperasse (faible marge), pendant que Leonardo gère la haute technicité critique (forte marge).

C’est cette structure industrielle qui justifie que le partenaire italien capte une part massive du gâteau.

V. La Grande Tromperie du « Delta » : 6 Millions, pas 326 !

Sortons maintenant la calculette car il faut appliquer les filtres de réalité : déduire le « Buffer Poutine », déduire la part de Leonardo (partenaire solidaire), et surtout ne pas oublier la fuite vers la « Cascade ».

Car ne soyons pas naïfs : Atos n’est pas seul. Le contrat prévoit des mécanismes de délestage. Les miettes seront violemment disputées par du beau linge comme Airbus, Sopra Steria ou Unisys.

En règle générale, dans ce type de FWC, les « repêchés » de la cascade récupèrent historiquement 10 à 15 % du volume. Mais comme nous avons décidé d’être « gentils » avec Atos, nous retiendrons une hypothèse ultra-favorable où Atos écrase tout et ne laisse que des miettes : 8 %.

Pour notre modélisation, nous allons être « fair-play ». Nous figeons le « Buffer Poutine » à 30 % dans tous les scénarios (le standard administratif). La seule variable qui change, c’est l’appétit des partenaires et des concurrents.

Scénario A : L’Hypothèse « Rose »

Ici, nous supposons qu’Atos contient bien la concurrence (Airbus, Unisys) et que Leonardo accepte une part minoritaire.

Même avec cette hypothèse optimiste, le résultat est cruel :

-

Buffer Poutine : 30% (Standard).

-

Cascade (Concurrence) : 8% (Hypothèse très optimiste).

-

Partenaire Leonardo : 40% (Le minimum pour un tel acteur).

| La Fiction Marketing (Plafond Théorique) | La Réalité Économique (Cash Flow) |

| Annonce Plafond | 326,0 M€ |

| Moins le « Buffer » Poutine (30%) | – 97,8 M€ |

| Moins la Cascade (Infosys, Airbus… -8%) | – 18,3 M€ |

| Moins la part Leonardo (40% du reste) | – 84,0 M€ |

| VRAI CA ATOS (sur 4 ans) | ~ 125,9 M€ |

| CA Annuel Moyen | 31,5 M€ / an |

| VRAIE CROISSANCE NETTE (Delta) | ~ + 6,5 M€ / an |

Le vrai gain pour Atos, la vraie valeur ajoutée par le management, c’est 6.5 millions d’euros par an. Pas 326 millions.

C’est le prix d’une belle villa sur la Côte d’Azur, pas le chiffre d’affaires d’une multinationale.

Soyons cruels jusqu’au bout : même avec ce contrat prétendument « stratégique », l’Union Européenne ne rentre même pas dans le Top 10 des plus gros clients d’Atos.

Scénario B : L’Hypothèse « Réaliste » (La Loi du Marché)

Ici, nous appliquons la réalité du terrain : une concurrence féroce des géants en cascade (Airbus, Sopra) et un partenaire technologique (Leonardo) indispensable qui exige sa juste part.

-

Buffer Poutine : 30% (Toujours le standard, on ne triche pas).

-

Cascade (Concurrence) : 12% (Airbus, Sopra et Unisys récupèrent logiquement une part significative).

-

Partenaire Leonardo : 45% (Atos porte le risque administratif, Leonardo porte l’expertise technique à forte marge).

| La Fiction Marketing (Plafond Théorique) | La Réalité Économique (Cash Flow) |

| Annonce Plafond | 326,0 M€ |

| Moins le « Buffer » Poutine (30%) | – 97,8 M€ |

| Moins la Cascade (Airbus, Unisys, Sopra… -12%) | – 27,4 M€ |

| Moins la part Leonardo (45% du reste) | – 90,4 M€ |

| VRAI CA ATOS (sur 4 ans) | ~ 110,4 M€ |

| CA Annuel Moyen | 27,6 M€ / an |

La réalité opposable aux tiers dans ce scénario probable, c’est 110,4 millions sur 4 ans.

Faisons la division pour Philippe Salle : cela représente un chiffre d’affaires annuel moyen de 27,6 millions d’euros.

Et c’est là que l’équation devient cruelle. Regardez bien ce chiffre :

-

Chiffre d’affaires réel estimé du « Nouveau » contrat : 27,6 M€ / an

-

Chiffre d’affaires cannibalisé (Ancien contrat Cyber 17) : – 25,0 M€ / an

-

VRAIE CROISSANCE NETTE (Le Delta) : + 2,6 M€ / an

Le vrai gain pour Atos, la vraie valeur ajoutée par le management, c’est 2,6 millions d’euros par an. Pas 326 millions.

C’est à peine le prix de quelques consultants seniors.

Dans le meilleur des mondes (Scénario A), Atos gagne 6 millions de plus. Dans le monde réel (Scénario B), Atos gagne 2 millions de plus.

Présenter un « renouvellement à l’identique » (ou presque, on ajoute l’inflation…) comme une explosion du carnet de commandes à 326 M€, ce n’est plus du marketing. C’est de l’illusionnisme financier.

Présenter un plafond théorique de guerre comme une victoire commerciale majeure, alors qu’on ne fait que sauver les meubles d’un contrat existant en changeant l’étiquette, c’est de la prestidigitation. C’est prendre les actionnaires pour des « galinettes cendrées ». Espérons que les Roi Mages auront eu, eux, la même lecture que nous….

VII. Le « Black-Out » des Auditeurs : La faille du PowerPoint

Vous vous demandez sûrement : « Mais comment osent-ils ? Les auditeurs ne vont jamais laisser passer ça ! ».

C’est là que réside le tour de magie le plus subtil. C’est la faille du système.

Il faut rappeler une vérité que les petits porteurs ignorent souvent : Les Commissaires aux Comptes (CAC) certifient les états financiers (Bilan, Compte de Résultat), pas les indicateurs de performance.

La « Prise de Commandes » et le « Book-to-Bill » ne sont pas des agrégats comptables définis par les normes IFRS. Ce sont des « Indicateurs Alternatifs de Performance » (APM), des outils marketing financiers.

Par conséquent, les auditeurs ne certifient pas du tout ces chiffres avec la rigueur d’un audit légal.

Leur mandat est strict. Ils vérifient le « Bill » (la facturation, le chiffre d’affaires encaissé) car c’est de la comptabilité pure. En revanche, le « Book » (le rêve, la commande future) échappe à leur certification formelle. Ils vérifient la « cohérence » globale, mais n’auditent pas l’éligibilité de chaque contrat du carnet de commandes.

D’ailleurs, lors de notre enquête, nous avons contacté plusieurs anciens membres du COMEX d’Atos pour comprendre comment de telles annonces pouvaient passer. Leur réponse, sous couvert d’anonymat, a été glaçante de cynisme mais terriblement révélatrice :

« Marc, tu sais, un slide PowerPoint, ça reste un slide PowerPoint. Tu mets ce que tu veux dessus. Les CAC ne tamponnent pas les slides. »

Et pour ceux qui douteraient encore de ce cynisme, il existe malheureusement une « Jurisprudence Atosienne ».

Souvenez-vous de 2021, cette année apocalyptique où tout s’est effondré. Rappelez-vous d’Élie Girard lors de la présentation des résultats le 28 février. Ce jour-là, il se vantait, tout sourire, d’un « All-Time Record Book-to-Bill » à 129 %. Les slides étaient superbes.

Vous connaissez la suite : Profit Warning le 12 juillet et effondrement total du titre.

La théorie est donc validée par l’histoire : un « All-Time Record » sur un PowerPoint ne vaut rien. Le slide à 129 % n’a pas empêché la catastrophe.

Quand Philippe Salle annonce un ratio « Book-to-Bill » fantastique le 21 janvier, il est en « Mode PowerPoint », tout comme Girard en 2021. Il vend une histoire non-auditée.

Le 6 mars, les auditeurs valideront le « Mode Excel » (le passé). Mais ils ne mettront pas leur veto sur les promesses du futur, tant que cela reste dans les limites floues de la communication financière extra-comptable.

C’est grâce à cette faille béante que l’on peut transformer un plafond théorique bruxellois en « Booking » massif sans que l’alarme des auditeurs ne sonne immédiatement.

VIII. J-21 : L’ultimatum du 6 mars

Alors, que va-t-il se passer dans trois semaines ?

Si le 6 mars, lors de la présentation des résultats, le carnet de commandes intègre ce contrat à sa valeur faciale (326 M€) pour valider le teaser du 21 janvier, nous serons face à une manipulation de marché caractérisée.

Cela constituerait une violation potentielle de la norme IFRS 15 (Revenue from Contracts with Customers).

Cette norme comptable est stricte : elle exige l’existence de « droits et obligations exécutoires » (Enforceable rights and obligations). Or, un plafond de FWC basé sur une hypothèse de cyberguerre mondiale, ou sur le simple recyclage d’un vieux contrat comme Cyber 17, ne remplit pas ces critères de « New Booking ».

Si Tresidor, Shaw et Melqart laissent passer une telle énormité, ils ne pourront plus dire qu’ils ont été « trompés » par le management. Ils sont complices.

Ils valident une stratégie de communication financière trompeuse (« Misleading Financial Communication ») destinée à embellir la mariée à court terme, probablement pour servir leurs propres intérêts de sortie ou de valorisation.

Messieurs les Rois Mages, vous avez pris le contrôle de cette entreprise. Vous tenez entre vos mains l’or, l’encens et la myrrhe.

Mais attention : vous avez trois semaines pour corriger le tir. Si le 6 mars, les chiffres sont maquillés et que la transparence sur le caractère « Hybride » de ce contrat n’est pas faite, vous aurez transformé le carnet de commandes en charbon. Et ce charbon-là, ce sont les petits porteurs qui devront l’avaler.

*****

ANNEXE

Communiqué de Presse d’UniSyS

PRESS RELEASE

Uni Systems, in the EUCYBERSAFE Consortium, awarded Framework Contract for the provision of cybersecurity operations across the EU institutional ecosystem

16 September 2025

The contract with the European Commission’s Directorate-General for Digital Services (DG DIGIT) will strengthen the cybersecurity posture of the European Union institutions, bodies, and agencies.

Athens, 16 September 2025 – The European Commission’s Directorate-General for Digital Services (DG DIGIT) has awarded the Framework Contract for External IT Security Support (CLOUD II DPS 2 MC17 FREIA-Lot1) to EUCYBERSAFE Consortium, consisting of Unisys (leader), Uni Systems, and Wavestone, in an effort to strengthen the cybersecurity posture of the European Union institutions, bodies, and agencies.

-

Development and maintenance of detection rules for SIEMs, tailored to the evolving threat landscape.

-

Management of alerts and execution of incident response procedures.

-

Handling of cybersecurity incidents, including forensic and malware analysis.

-

Definition and implementation of secure IT architectures.

-

Code review, penetration testing, and vulnerability management.

-

Development of tailored threat intelligence, drawing on public, commercial, and institutional sources.

-

Proactive threat hunting and tracking of malicious actors.

Cybersecurity today is about more than defense. It is about building resilience and trust in Europe’s digital future. Through FREIA, the EUCYBERSAFE Consortium brings together deep expertise and proven experience to help EU institutions anticipate, withstand, and respond to the most sophisticated cyber threats. At Uni Systems, we are committed to applying our knowledge and innovation to safeguard this future.

Dimitris Kavallieros, International Business Unit Director of Uni Systems