Le glaçon Atos fond lentement mais surement, comme la neige au soleil, mais avec un poil de résilience.

Et bien moins vite que les prévisions les plus pessismistes, et un poil moins vite que la fourchette blog « rectifictative » après le Capital Market Day clownesque du 14 mai, avec notre prévision à l’époque de CA qui était de 7.7Md€ – 7.9Md€. Il semblerait que la fouchette actuelle de la direction soit 8.0 – 8.05Md€, contre 8.5Md€ jusqu’à il y a 1 mois et 14 jours, date de l’envoi de la Newsletter de Philippe Salle aux actionnaires avec confirmation des objectifs de 8.5Md€.

Les prévisions les plus pessimistes, je le rappelle, étaient celles de BFM TV et Mediapart qui disaient en substance que Atos ne passerait pas l’année 2025. Atos, sauf bombe atomique sur l’Ukraine, passera 2025, ça ne fait aucun doute pour le blog et passera même le 1er semestre 2026, cela ne fait aucun doute pour le blog et en ceci nous nous déjugeons légèrement car nous avions annoncé les premières difficultés en avril/mai 2026.

Nous maintenons que cette période sera apocalyptique en termes de chiffre d’affaires, mais Atos va toucher 350M€ de l’État, décomposés en 300M€ de prix fixe et 50M€ d’incentives qui, selon nos sources internes, sont décomposés sur un montant total de 110M€ de bonus en 50M€ sur objectifs 2025, en gros que Atos livre la nouvelle société qui devrait, selon nos informations, s’appeler BullSequana SA et sera déconsolidée de Atos et livrée à l’APE dans le meilleur des cas mi-avril 2026 et dans le pire des cas fin mai 2026, avec un carnet de commandes qui ne soit pas trop famélique. Donc pour que les client partners de Atos qui vont rester chez Atos continuent à vendre des HPC qui vont sortir d’Atos, l’APE (agence des participations de l’État) a mis des bonus en place comme pour les transferts des joueurs de foot.

En gros, l’incentive de 110M€ est destinée à ce que Atos ne livre pas BullSequana SA et ses 2000 salariés sans aucune commande et il y a un bonus sur des objectifs 2025 de 50M€ et un bonus sur des objectifs 2026 de 60M€.

Selon nos informations, aucun des deux objectifs ne sera atteint, mais Philippe Salle en fin financier aurait trouvé un artifice comptable selon notre source interne pour qu’ils soient atteints. Par contre sur 2026 tous les membres de BullSequana SA consultés sont unanimes, l’objectif 2026 ne sera pas tenable et le prix total restera donc à 350M€ selon nos sources.

Je dois ajouter pour ceux qui lisent régulièrement le blog auront noté qu’Atos nous assigne en procédure accélérée sur le fond (procédure de 6 semaines, un machin créé par Macron) pour un nombre infini de motifs falacieux.

Ainsi nous serions plus influents sur la destinée d’Atos que BFM TV, Cnews, le Monde, Le Figaro, Libé, Les Echos et Challenges RÉUNIS et nous serions responsables de la pluie et le beau temps chez Atos.

Je rappelle qu’il s’agit d’une simple opération punitive liée au sur-égo de Philippe Salle qui n’a pas supporté que je le critique et tente de faire fermer le blog en m’asphyxiant financièrement. Il pensait que nous allions dire « retirez votre plainte et on ferme le blog », mais nous refusons de céder au chantage de l’asphyxie par l’argent du gros face au petit.

J’ai dû emprunter 5000€ pour payer la première provision. Mais si je remercie chaleureusement tous ceux qui ont participé à la cagnotte, je suis très loin du compte, donc Philippe Salle est en train de gagner la victoire. Si le blog disparait, les mensonges d’Atos déjà omniprésents vont s’intensifier massivement.

Je vous rappelle que chaque année je vous sollicite à hauteur de 2900€ pour les frais techniques du blog. Je ne vous ai pas sollicité pour la période octobre 2024 à octobre 2025 et la cagnotte que j’ai lancée englobe à la fois les frais d’avocat 15 000€ et les frais de fonctionnement 3500€. Il y a eu peu d’articles en juillet, aout et septembre car j’étais occupé à répondre aux emails du collectif de l’UPRA pour vous guider sur le process d’inscription au procès de groupe, procès pour récupérer via la justice une partie de vos pertes et sans avance de fonds. Action de groupe à laquelle j’ai contribué en relayant l’action via le blog vers le site de l’UPRA et désormais vers le site d’un collectif plus large que l’UPRA, le collectif, ACTION AGAINST ATOS AUDITORS à l’adresse www.atosauditaction.com permet de vous inscrire à ce procès sur le mode « no win, no fees », en quelque sorte et en langage familier et non juridique, « un procès gratuit » pour comptabilité asincère contre les commissaires aux comptes d’Atos et financé par le fonds IVO Capital Partner à hauteur de 4.5M€ (budget global s’il devait y avoir appel et cassation) en contrepartie d’une commission variant de 20% à 30% selon la durée du procès.

Du moment que vous avez acquis vos actions après 2018 et jusqu’au 26 mars 2024 et que vous ne les avez pas vendu avant 2021, alors vous êtes éligibles, que vous ayez vendu ou gardé vos actions, participé ou non à l’AK.

Que vous ne vouliez pas soutenir la défense du blog en justice alors que mon avocat, Me Bigot, spécialiste français du droit de la presse, a fait de son mieux pour me soutenir et qu’il y ait une très grande chance que je puisse vous rembourser avec l’article 700, je peux le comprendre, mais jusqu’à présent vous avez toujours participé aux frais techniques du blog m’avez permis d’en supporter seulement 10 à 15% du coût seul. Le blog a permis de vous faire connaitre cette action via de nombreux articles et rappels en fin d’article, aussi pour ceux qui ont pu s’incrire en tant que plaignants, votre solidarité au moins aux frais techniques du blog serait bienvenue.

Or cette année les frais techniques se sont montés à 4000€ car Atos a fait du cyberharcèlement auprès de mon hébergeur et j’ai donc dû quitter mon ancien hébergeur pour aller chez un nouveau 3 fois plus cher.

J’ai vraiment besoin de votre aide financière car la deuxième provision de Me Bigot va arriver en fin de semaine du 3 novembre et si vous ne me soutenez pas, Me Bigot devra faire des conclusions ultraminimalistes et face à l’artillerie lourde de 54 pages et 1979 annexes, du cabinet d’avocat Evershed Sutherland (et oui, avec votre argent Philippe Salle a sorti l’artillerie lourde contre un petit blogueur) pour lequel Atos a gaspillé 100 000€ + 30 000€ jetés aux orties avec une avocat de quartier finalement désaisie, alors qu’il était censé faire reset des frais de conseil, donc sans votre aide financière ce sera compliqué.

Atos a d’ailleurs violé la loi en demandant une procédure accélérée sur le fond PAF basique. Compte tenu de la complexité du dossier, il aurait du demander un délai de 4 à 5 mois. Mais un renvoi n’est jamais acquis à 100%, aussi nous devons être prêts à plaider à titre principal le renvoi et à titre subsidiaire le rejet de toutes les accusations iniques. Comme ça, si Atos gagne, il pourra m’attaquer une deuxième fois en diffamation pour avoir qualifié sa démarche d’inique.

Voici le lien pour participer à la cagnotte. Il ne s’agit pas du montant total requis, car il est normal que je participe aussi et pas faire seulement payer les autres, et également je ne souhaite pas discloser les honoraires de Me Bigot qui a eu la gentillesse de prendre en compte le déséquilibre entre un groupe avec 1.7Md€ de cash et un particulier avec 3150€ net d’impots de revenu et quasi zéro cash.

Donc ça va me couter plus que les 15 000€ de la cagnotte et les frais techniques vont m’ont couté plus que les 3500€ de frais techniques mentionnés, et donc le total demandé dans la cagnotte que je n’ai pas scindé en 2 pour faire simple est de 18 500€, mais le montant demandé est inférieur à mes besoins réels. J’ai vraiment besoin de la totalité de la somme.

Maintenant, avant de parler de la situation d’Atos, je dois m’excuser auprès de mes lecteurs et de Atos SE pour ne pas m’être aperçu le 21 octobre durant quelques heures qu’Atos avait complètement changé le mode de diffusion de ses communiqués de presse.

Ainsi, avant, jusqu’à Aout 2025, le communiqué de presse du site au format HTML, était le même que celui téléchargeable au format PDF, la seule différence est qu’il est plus facile d’archiver et d’imprimer un fichier PDF que à partir de l’écran au format HTML.

De mon côté, j’ai donc lu uniquement le communiqué de presse HTML sur le site Atos.net et je n’ai pas téléchargé la version PDF puisque je n’avais pas l’intention de l’imprimer.

Or dans le communiqué de presse, Atos ne disclosait pas son cash mais seulement sa variation de cash avec beaucoup d’astérix.

J’ai donc mis en ligne durant une heure ou deux un article assez négatif sur le cash d’Atos sur des bases éronnées et qui fort heureusement n’a été lu que par une quinzaine de lecteurs puis que j’ai supprimé quand j’ai vu la version PDF du communiqué. Dans cet article éphémère, je partais du principe que Atos trichait sur sa position de cash en ne mettant le montant de son compte en banque. Et ça reste inadmissible qu’il ne soit pas mentionné dans le communiqué de presse, la nouvelle dircom est finalement pire que l’ancienne qui était ce qui se faisait de plus trash dans les sociétés cotées sur Euronext.

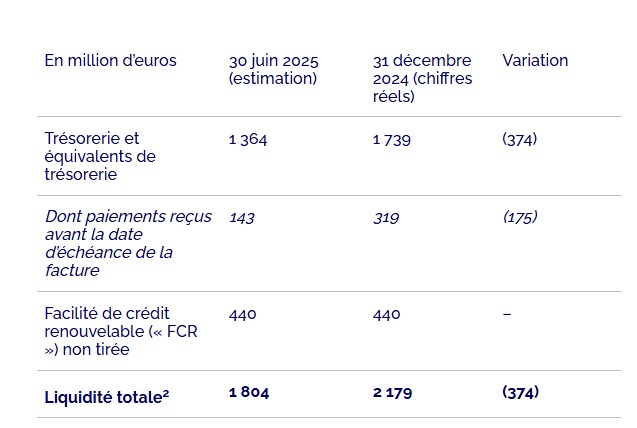

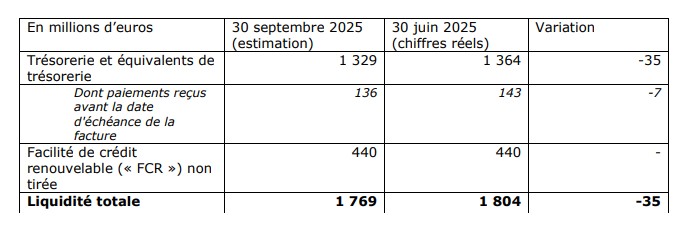

A postériori, le procédé était très étrange. Alors que les 3 précédentes positions de cash au sein du communiqué de presse étaient présentés comme ceci :

La nouvelle dircom a eu la saugrenue idée de la présenter comme cela :

Variation nette de trésorerie[1] estimée à -38 millions d’euros au T3 2025

- Sans recours à l’affacturage des créances ou à une optimisation spécifique des dettes commerciales

- Incluant l’impact de la restructuration du T3 2025 (estimé à 87 millions d’euros)

Mais regardons le [1] en bas de bas de bas de page. Un [1] Quasi impossible à trouver, j’ai du scroller durant 5 minutes !!

[1] Variation nette de la trésorerie avant remboursement de la dette, M&A, l’impact des fluctuations du taux de change et avant la variation des actions d’optimisation du fonds de roulement.

Je pense que cette ineptie est plus à mettre sur l’incompétence de la dircom que de la mauvaise foi d’Atos, mais l’un n’empêche pas l’autre ! 😀

J’ai donc été mauvaise langue durant un temps éphémère, et le comité de modération et de relecture composé de lecteurs de longue date, essentiellement des personnes de bonne volonté, bénévoles et ne lisant pas systématiquement mes articles a mis 2 heures à réagir et m’a orienté d’abord vers les slides de la conférence call de 8h le 21 au matin, soit le lendemain du communiqué de presse, conférence call qui a curieusement été annulée à la dernière minute. Peut-être que zéro analystes étaient présents vu qu’il y avait eu une présentation en catimini la veille auprès de quelques journalistes et analystes afin que les actionnaires ne puissent écouter ni les questions ni les réponses.

En conclusion, disons que durant 2h, j’ai été mauvaise langue en parlant d’un cash inférieur de 100M€ à son niveau réel à cause de ce [1] incompréhensible et ma médisance somme toute très modérée. Il s’agit d’une bien moins grosse erreur qu’avoir dit comme BFM TV et Médiapart qu’Atos ne passerait pas 2025, ce que le blog, de mémoire, n’a jamais dit.

L’erreur a été vite corrigée et l’article immédiatement supprimé et je renouvelle mes excuses à mes lecteurs et à Atos.

Dans le communiqué de presse sous forme de PDF, on trouve une présentation très différente, c’est d’ailleurs deux communiqués de presse totalement différent pour être factuels, à force de réduire les fonctions support le LOW COST effect se fait déjà sentir et Atos vire dans le médiocre niveau com et marketing.

On constatera une certaine résilience du cash par rapport à ce que le blog aurait imaginé, je rappelle que notre fourchette prévisionnelle annoncé la veille et à titre ludique, j’insiste à titre ludique nous n’avons jamais eu la moindre fuite au sujet des résultats depuis la création du blog, c’est un des secrets les mieux gardés; une fourchette de 1650M€ à 1750M€.

Philippe Salle a surperformé notre estimation de cash. Le cash fond, mais avec une certaine résilience, il faut le reconnaitre.

Aussi vous savez qu’en parallèle à notre Recomap nous attribuons une note à Philippe Salle lui même et nous passons sa note de médiocre à passable, malgré l’énorme profit Warning, car passer en un mois et 20 jours d’une prévision de CA de 8.5Md€ à 8Md€ soit un delta de 500M€ en un mois et 20 jours, il faut le faire !! Mais ça c’était déjà prévu, raison du médiocre et Philippe Salle a juste fait une grave infraction aux règles AMF sur les profits Warning que nous mettons en annexe.

Il est impossible que le 1er Aout Philippe Salle ignorait qu’il ne pourrait tenir les 8.5Md€, mais comme j’avais annoncé qu’il allait faire un profit Warning le 1er aout, ça la foutait mal pour lui. On m’a même prévenu 48h avant « Marc, on sait qu’on ne tiendra pas les 8.5Md€, mais n’attend pas de PW le 1er aout, tu as trop chauffé Salle et ça serait te donner raison, ce qui serait inimaginable pour lui. »

Mais pourquoi à l’instar de la photo d’illustration de ce joueur de foot avec une fracture à 90° dire qu’Atos va mal ?

Parce que sans cet élément non récurrents, à savoir la facturation de 200M€ du solde de la livraison de Jupiter, je rappelle que des supercalculateurs à 300M€, Atos en vend un tous les 4 ans, le dernier était Leonardo en 2020 de mémoire, le CA d’Atos est en chute libre, tout comme ses effectifs.

Atos a du geler toutes les formations par manque de cash, le plan Genesis n’a été appliqué que à doses homéopathiques, les 40 offres synthétiques censées replacées 160 offres trop nombreuses n’ont jamais vu le jour. Les talents quittent Atos les uns après les autres. Atos ne vend quasiment pas d’Ai, son expertise en Ai est insignifiante et elle ne pourra pas bénéficier de ce relai de croissance, bref, son CA et carnet de commande s’effondrent et il n’y a que des signes d’accélération de l’effondrement et pas de signes de retournement, à part quelques mensonges disséqués sur les slides de Atos sur le renouvellement d’un contrat de 212M$ au Texas, mais comme son nom l’indique c’est juste un renouvellement.

La dircom ne dit pas que les chiffres sont à diviser sur le nombre d’années du contrats, donc il n’y a strictement aucun gros contrat signé. Le contrat de l’EU avec 326M€ relève simplement de l’escroquerie communicationnelle, un article spéficique y sera consacré. Atos n’a pas remporté un contrat de 326M€, mais le renouvellement d’un contrat de 20M€ par an en cyber, non renouvellement qui aurait été un drame pour la branche cyber.

Atos nous dit n’avoir plus que 66 000 employés et il y a des plans sociaux en cours, en France, dans d’autre pays, en Suisse aussi, une cinquantaine d’employés licenciés via plan social depuis 6 mois et ça, ça n’est bien sûr que dans les pays où les plans sociaux sont obligatoires, à savoir les France et 2/3 pays européens sans plus.

On sera vraisemblablement à 63 000 employés au 31/12 de cette année et Philippe Salle nous avait annoncé un point bas, lors de son capital market day du 14 mai au 31/12/2026 avec 60 000 employés, voir un peu moins, comprenez 58 000 à 59 000 employés. (« 60 000 or a bit less » pour être précis).

Compte tenu du ralentissement prononcé dans l’informatique hors IA, on sera probablement sur une réduction d’effectif de 5000 personnes, + les 2000 personnes de BullSequana SA qui sera déconsolidé en avril ou mai 2026 et environ 1500 personnes des pays d’où Atos va se désengager, soit environ 8500 personnes.

Donc on devrait arriver à 55 500, ce qui était… devinez quoi, le chiffre des employés d’Atos à l’arrivée de Thierry Breton. Back to the Future, retour en 2008…

Il y a un chiffre qui a été respecté bon an mal an depuis une dizaine d’année chez Atos, 100 000€ de CA par employé. Mais Philippe Salle est un cost-killer et il va nous exploser ces chiffres. Augmentation de 10% minimum de la productivité et passons à 110 000€ par employé. Allez, c’est vraiment un killer ce Philou, passons à 115 000€ par employé.

Donc sur une base de 63 000 employés au 1er janvier et de 55 500 à la fin de l’année, ça fait environ 59 000 employés lissé sur un an x 115 000€ = 6.85Md€ de CA en 2026.

De plus, comme il y aura une déconsolidation totale de BullSequana SA au T2 2026 et donc un ou deux HPC chers livrés par Atos, et que tous les pays déconsolidés ne le seront pas que en 2026 mais pour certains début 2027 à cause de l’attente de l’expiration des contrats. Interrompre un contrat proche de sa fin donne lieu à des indemnités ultra-couteuses car la marge sur un contrat pluriannuel se fait surtout sur les deux dernières années et là où il y a le plus de marge c’est sur la dernière année. Donc ce serait une hérésie de résilier des black contrats au moment où ils sont rentables.

Donc le bloc infirme les affirmations fantaisistes et plaisantines du plan Genesis, fait par un PDG mégalo (on commence à me le répéter de plus en plus, c’est même plus un secret) d’une reprise de la croissance en 2026, la reprise de la croissance se fera au mieux mi 2027, en étant optimiste au T3 2027 et en étant réaliste au T1 2028.

Donc en 2027 Atos devrait passer sous le CA de Sopra et descendre symboliquement sous les 6.5Md€ de CA. Avec une macro très défavorable, on ne peut exclure, de passer sous les 6Md€ en 2027.

Mais on va déjà un peu loin et à cette date, 2028 Atos sera peut-être démantelée depuis longtemps car la branche EVIDEN est en sursis et la cyber service et MCS devront selon nous être vendu à l’été 2026 pour renflouer les caisses.

En effet, tout comme nous n’avons jamais cru aux objectifs 2025 de Philippe Salle et les faits nous donnent raison, nous ne croyons pas au profit warning partiel, qui ne concernerait que le CA mais ni la marge ni le cash.

Démarrons par le cash.

Nous estimons selon nos modélisations que dans une hypothèse ultra-optimiste Atos va bruler 50M€ de cash de plus que prévu, soit 400M€ au lieu de 350M€. Ca serait un objectif manqué pour Philippe Salle, mais très honorable, le chiffre de -350M€ étant très ambitieuse.

Notre hypothèse plus conservatrice est que Atos va bruler 100M€ de cash de plus que prévu, je rapelle que toutes les échéances obligataires pour environ 180M€ arrivent à échéance entre fin novembre et début décembre et que si elles ont été passé en compta au S1 elle n’ont pas donné lieu pour l’instant à des débours.

Notre objectif le plus vraisemblable est que Atos va bruler 90 à 110M€ de cash de plus que prévu, soit -440M€ à -460M€.

Pour l’instant Atos n’a pas touché au RCF (Revolving credit facility) de 440M€) mais elle va devoir tirer dans le RCF fourni par les banques pour payer les coupons des obligataires fin novembre. Trop drole 😀 Enfin elle devrait tirer dessus partiellement et pas en totalité. C’est un des succès à mettre à l’actif de l’économe Philippe Salle, surveiller le cash comme le lait sur le feu.

Il faut noter que Atos devrait engrenger une rentrée de cash au printemps de 350M€ avec la déconsolidation de BullSequana SA. Certes. Mais dans le cash d’Atos il y a une partie du cash de BullSequana SA. Or vous imaginez bien que l’état n’a pas accepté tel Daniel Kretinsky il y a 2 ans que Atos lui donne le bébé avec les poches vides.

D’ailleurs à ce sujet nous avons questionné un des cadres supérieur de BullSequana SA :

Blog :

« je réalise que contrairement au dossier Kretinsky et TFCo aucun chiffre n’a été communiqué sur le WC [NDLR: WC = fond de roulement] qui sera laissé dans les caisses de l’entité reprise par l’APE. Qu’en est-il ? »

Cadre BullSequana :

« Le WC [NDRL: fond de roulement] est en effet très un sujet très important. Une règle de calcul a été définie dans le SPA [Sales & Purchase Agreement] pour garantir d’avoir assez de cash pour fonctionner dans la Newco après la sortie du périmètre d’Atos. »

Compte tenu notamment du cout astronomique des puces NVIDIA dans un HPC, on peu imaginer que Atos va laisser au moins 100M€ de fonds de roulement, et donc diminuer son cash de 100M€.

Cela veut dire que ces 300M€ (+ bonus) sont une valeur d’entreprise pour les HPC et que la rentrée nette de cash pour Atos sera plus vraisemblablement de 250M€.

Nous pensons que Atos devrait bruler 300M€ de cash au S1 2026 et la rentrée ne va peu changer les choses si ce n’est en retardant un peu la fonte du cash.

Le chèque de 150M€ à faire à TriZetto viendra achever la bête… et il frauda se résoudre devant une incapacité qui présentera à se refinancer à devoir céder des morceaux et selon nous, le premier sera la cyberproduit et MCS.

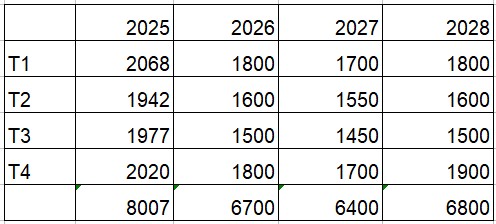

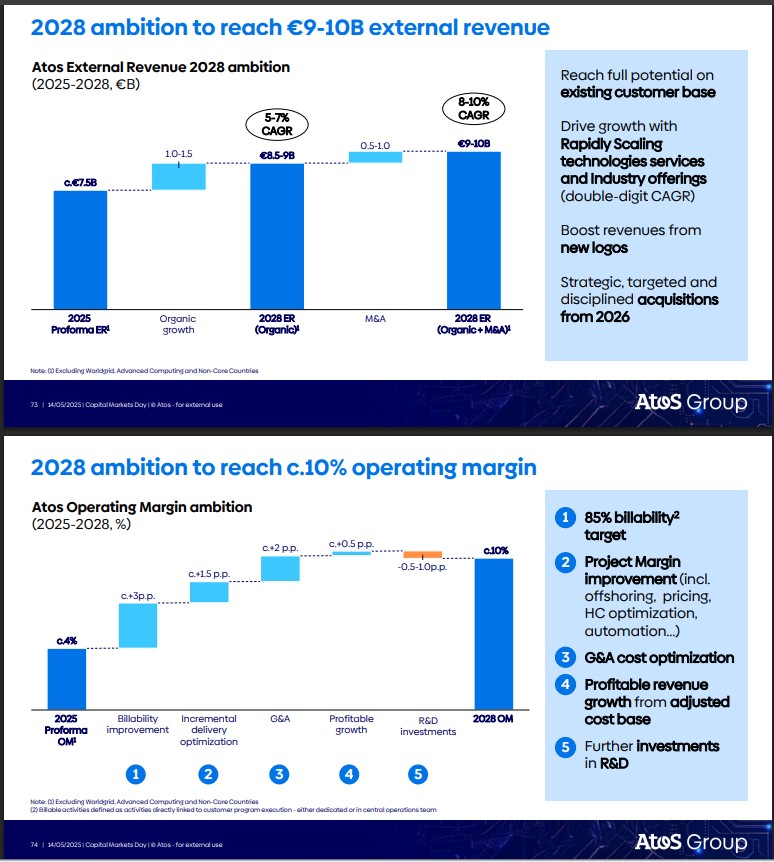

Voici nos objectifs révisés qui bien entendu, sont très différents de ceux de la direction d’Atos, puisqu’en 2028 la direction d’Atos pense être à 10Md€ et 10% de cash, voir résumé après mes prévisions à moi..

Sept ex-membre du COMEX Atos nous ont confirmé que cet objectif était de la foutaise et zéro cadre ou ex-cadre dirigeant d’Atos nous a dit atteignable les objectifs 2028. Y’a que Philou lui même pour y croire, et quelque chose me dit qu’il doit déjà en douter lui même…

Le problème est que Philou mise tout sur l’AI. Or Atos est inconnu dans l’Ai n’a pas les moyens financiers de payer les spécialistes en Ai.

Je vous mets ceux de Philous à titre de comparaison, mais je serais vous, classement vertical !!

Donc quand Philou dit qu’il confirme ses objectifs de cash sur l’année, tout en venant lamentablement de se vautrer sur le CA et 500M€ sur 8500M€ c’est pas rien quand même, ça me fait doucement rigoler vu qu’elle avait dit pareil pour le CA il y a 2 mois et on passe de 8.5Md€ à 8Md€. On m’a même dit chez des Atossien que 8Md€ restait ambitieux. Mais à priori ils pourront facturer à la DGA ou au CEA un ou deux HPC qui seront livrés fin janvier.

Quant à ceux qui disent que je dis n’importe quoi, taisez-vous maintenant car quand j’ai annoncé un Profit Warning en juin, vous aviez dit qu’il n’y aurait pas de Profit Warning. Or il y a eu un profit Warning. Les Echos ont titré : Atos baisse ses objectifs

La non-réaction de l’action est une anomalie de marché. Je pense que ça ve se faire comme il y a 3 mois, une descente lente et continue vers les 30€.

Plus de la moitié des analystes sont des crétins finis, Nicolas David, de ODDO est en train de perdre la boule, quant à Invest Securities, ils débloquent complètement. Mais à toutes fins utiles je rappelle qu’ils étaient passés de 18€ mi-2023 à 0.01€ fin 2023, donc niveau plantage ils sont experts.

Pour conclure sur ce cas, on aura tous remarqué que Philippe Salle aussi se cache. Pas de conférence call en streaming, mais une conférence à l’ancienne, devant un part-terre sélectionné d’analystes et journalistes. L’un deux présents, m’a dit avoir trouvé Philippe Salle sur la défensive et peu convaincant. C’est normal, même en mentant bien, ça se sent toujours un peu… Meunier bégayait quand il mentait. Philippe Salle est sur la défensive. Chacun ses tics… Et toc !

Nota Bene :

Certains d’entre vous, et la gouvernance d’Atos en particulier dit que je dénigre pour le simple plaisir d’affecter la société, sous-entendant que j’agis en sous-marin pour des fonds vendeurs à découvert.

Je mets un post d’octobre 2023 lorsque j’avais dit qu’il fallait vendre l’action et que Eviden n’était que de la merde dans un paquet cadeau et en rien une pépite (les faits m’ont donné raison, ils sont passés à 3.5% de MOP fin 2023, chapeau pour une pépite ! En ce temps, là même sur le forum du présent blog dont je rappelle l’URL : forum.Bourse.blog je me suis fait dézingué par un très bon contributeur. Je mets le post en intégralité. A noter qu’un an après il m’a envoyé un sympathique email d’excuse, s’était dit bluffé par ma capacité à avoir anticipé la chute et mon niveau d’information sur la société et que pour lui ça s’était soldé par -20 000€ de pertes…

Donc je n’ai aucun doute que plus de la moitié des analystes se plante grave, comme Invest Security qui était à 18€ sur l’action lors de ce post (ça ferait 180 000€ après regroupement) et qui après s’être gamellée en grande largeur, n’a pas l’humilité d’arrêter le suivi de l’action.

Notez bien la date : 26 octobre 2023

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.