La vie est un éternel recommencement. Le 13 décembre 2023, dans un article prémonitoire intitulé « Atos : Onepoint monte à 11,1% du capital… », j’écrivais noir sur blanc : « Faites attention David [Layani], de ne pas finir le cocu de l’histoire ».

Et là, levée de boucliers immédiate sur Boursorama : « Pour qui se prend-il à donner des leçons à Layani ? », « C’est un visionnaire, toi tu n’es rien ». On connaît la suite. Layani a perdu sa chemise et son ego.

Aujourd’hui, l’histoire bégaye. Dans les épisodes précédents, nous avons vu comment Melquart, Shaw et Tresidor (nos Rois Mages) ont pris le pouvoir. Nous avons vu comment Philippe Salle les considère comme ses seuls vrais interlocuteurs. Mais il reste une question, la plus importante de toutes : sont-ils les maîtres du jeu… ou les nouveaux dindons de la farce ou, allez, disons le plus crument, « les cocus de l’histoire version 2026 » ?

Et si Philippe Salle s’apprêtait à leur donner le baiser de Judas ?

L’Hypothèse du Blog : Le piège se referme sur les prédateurs

Oubliez les rumeurs. Regardons les faits, rien que les faits.

Le business model de nos fonds vautours repose sur une mécanique simple : une dette restructurée qui paie un intérêt exorbitant de 13% sur la partie la plus lucrative de la dette.

Pour que ce modèle fonctionne, il faut une condition unique et vitale : que la société génère assez de cash pour payer.

Or, sortons nos calculettes.

Avec une croissance en berne et des marges sous pression, Atos ne génère plus ce cash. Le modèle à 13% est, mathématiquement, en train de devenir un boulet mortel.

Les Rois Mages ne sont plus dans une position de force (« je tonds la bête »), ils sont dans une position de risque absolu (« la bête meurt et je perds tout »).

Le « Nouveau » Plan Genesis : La fable de la pente qui remonte

C’est ici que notre analyse devient intéressante.

Philippe Salle a un besoin urgent de refinancement. Et les Rois Mages accessoirement, puisque ce sont eux les propriétaires de l’affaire désormais (pas vous, au risque de me répéter). En effet, la donne a changé : ils sont désormais plus investis en Equity qu’en Dette.

Ils sont donc coincés. S’ils ne restructurent pas la dette, la boite coule sous le poids des intérêts, et ils perdent tout (leurs actions valent zéro).

Pour les convaincre de renégocier, Salle doit leur vendre une histoire crédible.

Quelle est cette histoire ?

À mon avis, le discours servi en huis clos doit ressembler à ceci :

« Certes, 2026 sera un peu plus mou que prévu. Côté croissance, on devrait être flat (0%), ou au mieux à +1%. MAIS, ne regardez pas le chiffre d’affaires, regardez la tendance du Free Cash Flow (FCF). On va repasser positif.

Pourquoi ? Parce que notre restructuration porte ses fruits : on remonte la Marge Opérationnelle (MOP) vers des niveaux normatifs. La machine à cash redémarre. Acceptez de baisser les taux maintenant pour sauver la valeur de vos actions demain. »

C’est l’argument parfait. Il valide la thèse des fonds (le redressement par la marge) tout en justifiant l’effort financier demandé.

Mais est-ce crédible ?

C’est là que le bât blesse.

Pourquoi le « Rebond » est une illusion statistique

En tant qu’observateur attentif du dossier, permettez-moi d’en douter fortement.

Si l’on regarde l’état du book to bill famélique et la dynamique du secteur, parier sur une marge en forte hausse et un FCF positif ressemble à de la science-fiction.

Mon analyse personnelle est beaucoup plus sombre :

-

Le scénario rose : Une croissance zéro (flat).

-

Le scénario gris (plus réaliste) : Une récession de -2% à -3%.

-

Scénario Blog : un décrochage de -5% en comparable et -14% en réel.

Si mon analyse est bonne (et elle l’a souvent été), alors les Rois Mages sont en train de se faire endormir. Ils pensent signer pour sauver la rentabilité future, alors qu’ils prolongent l’agonie d’une société qui continue de s’effondrer.

La Bombe à Retardement Siemens : L’urgence cachée

Pourquoi suis-je aussi pessimiste ? Pourquoi une telle urgence à refinancer maintenant ?

La réponse tient en un nom : Siemens. Rappelons que ce client est systémique pour Atos : il pèse entre 8% et 9% du chiffre d’affaires total.

Mais attention, ces chiffres ne seraient que la partie émergée de l’iceberg en cas de la perte du client.

Ce qui est dramatique, ce ne serait pas seulement la perte de revenus. Ce serait l’arme nucléaire que cela donnerait aux concurrents.

Imaginez le discours des commerciaux d’Accenture ou de Capgemini face à vos clients :

« Regardez Atos… Si même Siemens, leur ‘parent’ historique, celui qui les connaît le mieux, décide de partir… pensez-vous vraiment que c’est prudent de leur confier vos systèmes critiques ? »

C’est la perte de crédibilité totale. C’est le début de la spirale de la mort commerciale.

Beaucoup d’investisseurs, bercés par de vieux souvenirs, croient encore au mythe du contrat éternel.

C’est là que se trouve l’erreur.

Tout a changé lors de la présentation du plan de sauvegarde. Pour apporter des garanties rapides, un plan de renouvellement de 2 ans a été signé. Et tout le monde sait que les renouvellements de 2 ans, ce n’est la plupart du temps non pas des soft-landing, mais malheureusement des soft take-off.

Or, selon un contact chez Siemens, ce plan n’offre aucune garantie à Atos en cas de réduction de périmètre.

C’est une faille béante. Siemens pourrait garder son contrat tout en réduisant librement son périmètre.

Le syndrome « État du Texas »

Nous avons déjà vu ce film. Rappelez-vous le contrat avec l’État du Texas : un renouvellement court de 2 ans, présenté comme une victoire, qui serait en réalité une période de transition pour organiser la sortie en douceur. Là c’est plutôt pour 2027, donc avec un peu de vaseline ça devrait bien se passer 🙂

Pour Siemens, le scénario est identique, mais la mécanique est encore plus précise et perverse.

Toujours selon notre contact, la réduction du scope doit démarrer entre avril et juin 2026. Le grand dépeçage est déjà acté et cible le cœur des infrastructures : les réseaux, le private cloud et les datacenters.

Voici la feuille de route secrète :

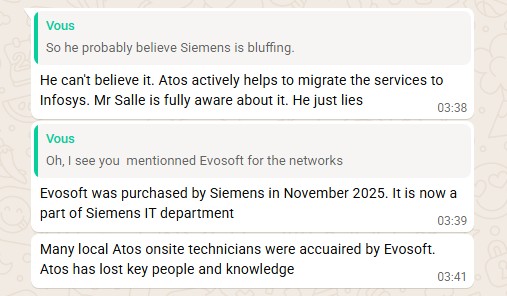

-

Les activités Réseaux ? Elles filent chez Evosoft. Vous savez, cette société que Siemens a très opportunément rachetée en novembre 2025. Comme par hasard.

-

Une partie critique du scope ? Elle sera traitée en direct par Siemens (ré-internalisation). Ses filiales spécialisées ont recruté à mort.

-

Le solde (notamment sur l’applicatif) ? Il part chez le géant indien Infosys.

- Enfin l’intranet des petites filiales ce sera HCL.

Le double jeu

Quant à Philippe Salle, son discours feignant de ne pas être au courant du départ amorcé de Siemens semble au mieux naïf, au pire ambigu.

Car il serait, toujours selon notre source, en discussions actives avec le nouvel entrant, Infosys, précisément sur les conditions financières de cette transition, étape classique entre l’entrant et le sortant.

Autrement dit, il organise la sortie de piste en coulisses, tout en vendant un plan de vol radieux aux créanciers. Il sait que le chiffre d’affaires va s’évaporer, mais il a besoin de la signature du refinancement avant que l’information ne devienne publique.

Nos informations sont les suivantes sur la suite du calendrier, à prendre avec toutes les réserves d’usage :

-

Avril/Juin 2026 : Début effectif des transferts (Réseaux / Private Cloud / Datacenters).

-

Été 2026 : l’accélération sera brutale.

-

Fin 2026 : il ne restera plus que 50% du chiffre d’affaires historique.

-

Fin 2027 : Siemens ne gardera que quelques micro-partenariats stratégiques.

C’est cette hémorragie programmée qui oblige Salle à refinancer d’urgence. Après, le départ de Siemens, ça serait forcément plus compliqué.

L’Autre Bombe à Retardement : Le fantôme de Syntel

Si vous pensiez que Siemens était la seule mauvaise nouvelle, asseyez-vous. Il y a un autre cadavre dans le placard, et il est américain.

Vous vous souvenez du procès Syntel contre TriZetto (Cognizant) ? Ce litige interminable sur le vol de secrets industriels ?

Beaucoup pensent que c’est du passé. Erreur.

Faisons un point juridique rapide et brutal :

-

La culpabilité est définitive. La Cour d’appel a tranché : Syntel (donc Atos) est coupable. Ce point ne sera plus rejugé.

-

Le montant initial a été cassé, mais pas annulé. En première instance, l’addition était de 570 M$. La Cour d’appel a annulé ce montant pour le faire recalculer par un nouveau jury.

Ce nouveau procès vient d’avoir lieu. Le jury populaire a rendu son verdict : 70 millions de dollars de dommages compensatoires.

C’est là que la bataille fait rage.

La partie adverse tente un coup de poker : ils veulent conserver les 285 millions de dollars de dommages punitifs du premier procès, arguant que la Cour d’appel n’a annulé que la partie compensatoire.

Syntel (Atos) se défend en citant la jurisprudence : pour des montants aussi élevés, la Cour Suprême impose souvent un ratio « un pour un » (1:1) entre dommages réels et punitifs.

La Guerre des Scellés la stratégie de la montre

Mais le plus intéressant n’est pas là. C’est la tactique employée par Atos.

Depuis 6 mois, la procédure est au point mort.

Pourquoi ? Parce que Syntel multiplie les requêtes procédurières pour demander la levée de scellés (unsealing requests) sur certains documents. À chaque demande, TriZetto s’y oppose fermement. Le juge doit trancher, et cela prend des semaines.

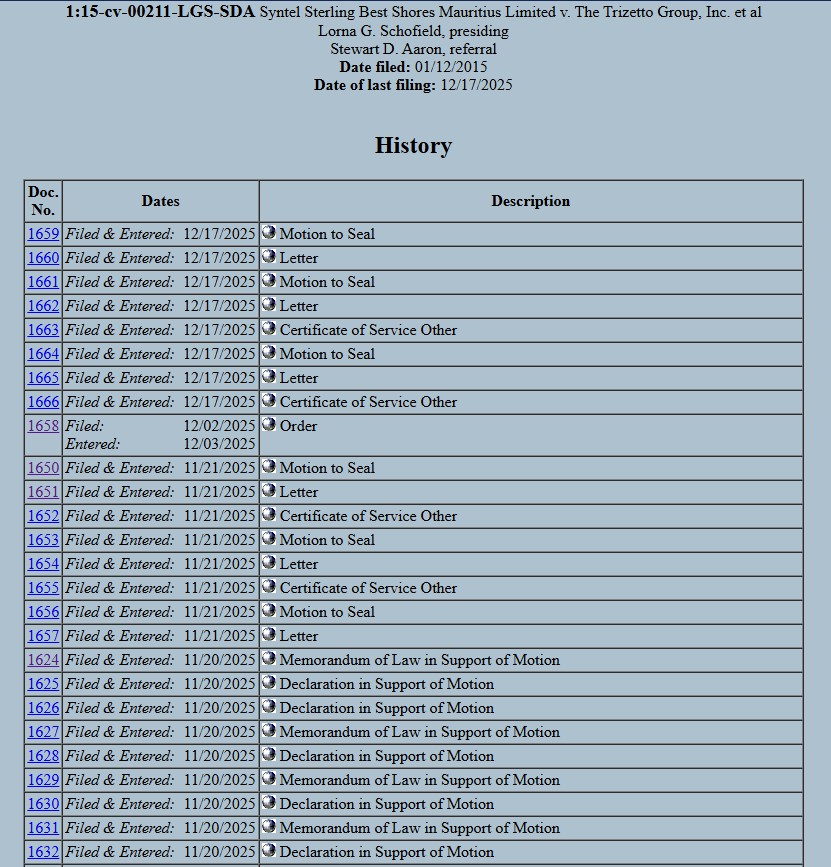

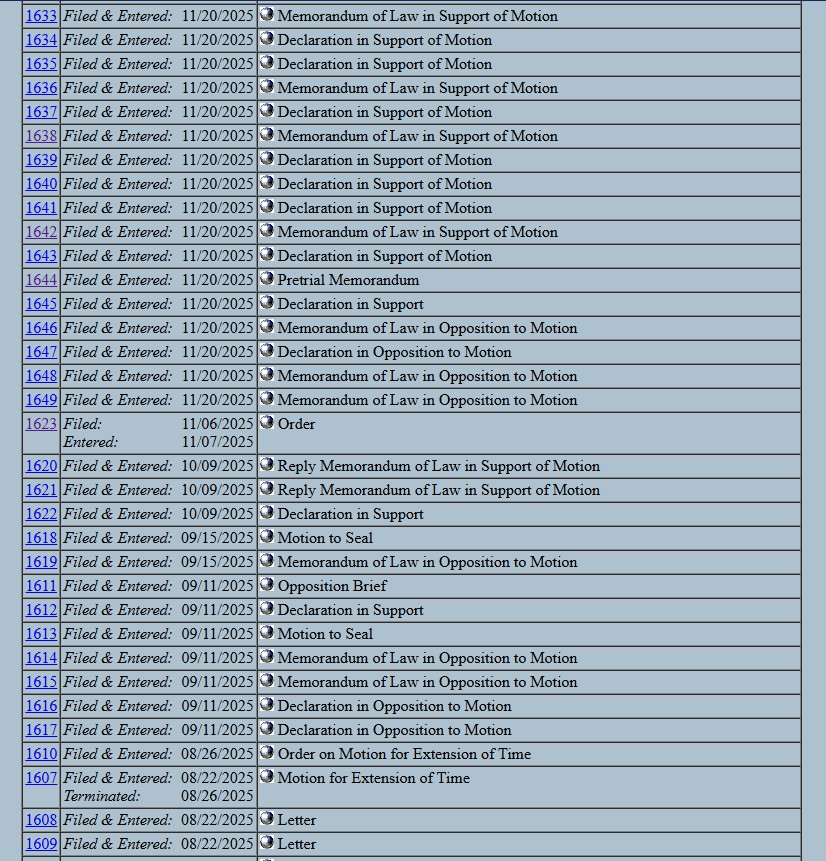

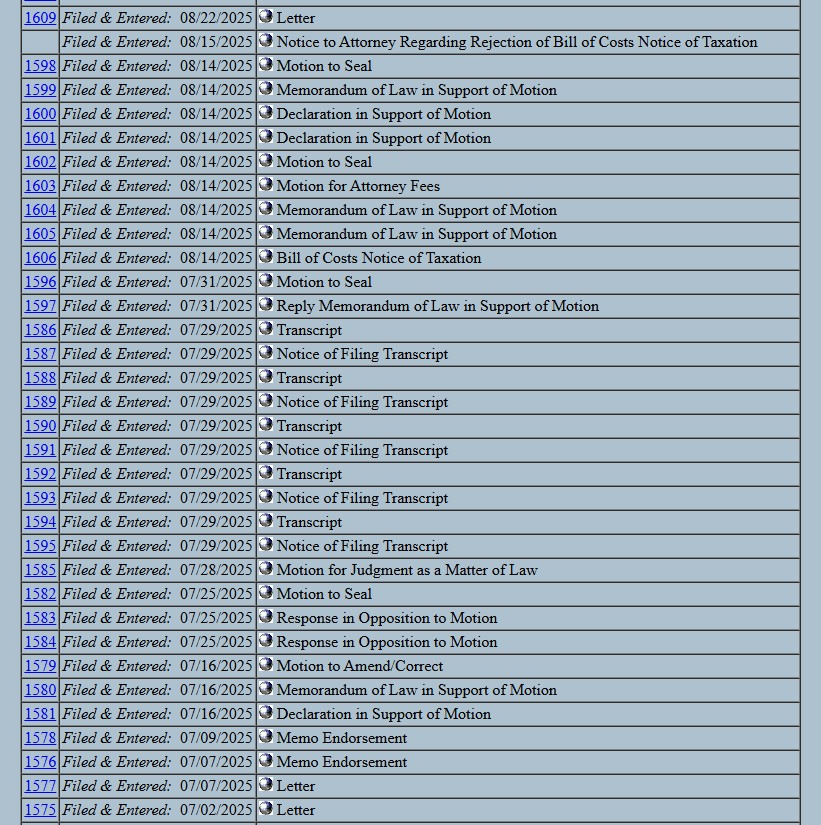

Est un hasard ou une stratégie délibérée pour gagner du temps. Je vous laisse vous faire votre opinion à la lecture du tableau de la justice fédérale.

Le but ? Faire en sorte que le verdict final (et l’ordre de paiement) tombe après la signature du refinancement avec les banques et les fonds. Si l’amende tombait aujourd’hui, le niveau de cash passerait sous un seuil dangereux.

Note au lecteur pour le graphique ci-dessus : à chaque fois que vous lirez « motion to seal », cela signifie « demande de levée de scellés ».

Copie authentique de Pacer.gov, site de la justice fédérale américaine.

Le Calcul du Blog : L’addition inévitable

Une fois cette course contre la montre perdue, l’addition sera salée.

Soyons conservateurs. Imaginons qu’Atos gagne son argumentaire sur les dommages punitifs.

Le plancher bas, ce qui est acquis et inévitable, reste terrifiant :

-

Dommages compensatoires : 70 M$.

-

Dommages punitifs (Ratio 1:1) : 70 M$.

-

Frais d’avocats et de justice estimons-les à 10 M$.

-

Intérêts pré-jugement (depuis 2015) : C’est l’oubli majeur des analystes. Le compteur tourne depuis 10 ans. À 9% l’an, cela ajoute environ 60 M$.

Sortons la calculette :

$70M + $70M + $10 +$60M = 210 millions de dollars US.

Au cours actuel, cela nous fait environ 200 millions d’euros.

Atos a dû souscrire un « Bond » (garantie) pour faire appel. Dès que le marteau du juge tombera, les 200 millions d’euros seront prélevés immédiatement.

Le Crash-Test du 30 Juin : Le Mur des Covenants

Dans le pourquoi faire vite, il y a une autre inconnue dans l’équation du Pourquoi cette précipitation suspecte à refinancer ?

Parce qu’il y a une date entourée en rouge dans l’agenda du Directeur Financier : le 30 juin.

C’est la date du prochain test des covenants bancaires.

Pour les non-initiés, c’est un examen de passage semestriel où les banques vérifient si l’entreprise est encore solvable via le Ratio de Levier (Dette Nette / EBITDA).

Or, faites la synthèse :

-

Syntel pourrait siphonner 200 M€ de cash, c’est-à-dire que la vente des HPC serait entièrement absorbée par l’amende Syntel

-

Siemens pourrait réduire l’EBITDA futur.

-

La performance opérationnelle actuelle est déjà sous pression.

- Le book to bill est famélique à tel point qu’on a licencié le directeur de la croissance, Clay Van Doren, que nous aimions bien pourtant. C’est son truc Philippe. Il se construit par opposition par moi. Tous les tocards d’Atos il les garde et les bons il les sort au prétexte que les objectifs ont pas été remplis. A priori fin décembre l’année dernière, il aurait pourtant mouillé le maillot, le Clay. Mais bon on m’a dit qu’il se décrivait lui même de la façon suivante : « je suis vraiment nul en recrutement ». Je vous le fait pas dire Philippe, mais si vous pensiez que c’était pas avéré, et que vous étiez pas d’accord avec mon affirmation, ça serait de la diffamation, pas du dénigrement. Vous l’expliquerez à Me Cordier. Il semble avoir un peu de mal avec ce concept.

Si on attend septembre pour voir les comptes réels du premier semestre, on prend un risque immense dans le cas où les choses ne se passeraient pas exactement comme dans les rêves de la direction.

Un vaut mieux que deux tu l’auras! Autant assurer le coup tout de suite.

Philippe Salle doit obtenir la signature (et le waiver bancaire qui va avec) avant que la réalité comptable ne vienne potentiellement gâcher la fête. C’est ce principe de précaution – disons-le ainsi – qui met le pistolet sur la tempe du management.

La stratégie des Picadors : Le danger vient de l’intérieur

On pourrait se dire : « Mais si l’heure est grave, de toute façon, le timing a peu d’importance, il faut refinancer au plus vite, non ? »

Attention. C’est loin d’être aussi simple.

Si l’histoire du plan Genesis et de la fameuse « recovery » devient plus une fiction qu’une science, une fracture béante risque de s’ouvrir entre les créanciers.

D’un côté, ceux qui jouent le jeu du sauvetage. De l’autre, des créanciers qui ont eu la lucidité (ou le cynisme) de déjà vendre leur Equity. Aujourd’hui, ceux-là ne détiennent plus que de la dette, sécurisée par de solides collatéraux.

Pour eux, le calcul est radicalement différent.

Pourquoi accepteraient-ils de baisser les taux ou de faire des concessions pour un plan auquel ils ne croient pas ?

Leur intérêt peut être inverse : découper la bête en morceaux et faire jouer leurs garanties pour récupérer leur mise, tout en continuant à toucher leurs coupons à 13% le temps que la situation pourrisse.

Ils n’ont aucun intérêt au redressement. Ils préfèrent laisser les picadors faire leur œuvre, affaiblir le taureau jusqu’à l’épuisement, pour mieux le servir sur un plateau. C’est le danger ultime pour Salle : une fronde interne de créanciers qui préfèrent la liquidation à la restructuration.

Le Silence des Géants : La Ligue des Champions a quitté le stade

Avec une telle menace au-dessus de la tête, on comprend mieux pourquoi les pros ont fui.

Les mastodontes de l’analyse financière (Goldman Sachs, Morgan Stanley, Bank of America, HSBC, SG…) ont déserté le dossier.

Mais attention, même dans le camp français, le vent tourne. Regardez la vieille garde parisienne.

Comme on a pu le lire dans une dépêche AOF / Cercle Finance le 16 décembre dernier, Laurent Daure de chez Kepler Cheuvreux, la vénérable maison de courtage, a publié une note sans appel : « Alléger ».

Ce n’est pas aux vieux singes qu’on apprend à faire la grimace : Daure est beaucoup moins optimiste que Philippe Salle.

Avec un tel conservatisme sur le FCF, il pourrait sans problème intégrer l’équipe du Blog ! Quand même les historiques de la place de Paris contredisent les plans du PDG, c’est que l’heure est grave.

Le moment de vérité, c’était le Capital Market Day.

Il suffisait de regarder les moues dubitatives de Derric Marcon de chez SG-Bernstein (l’analyste star qui suivait le dossier) — dont le cameraman se faisait un plaisir de mettre en gros plan — pour comprendre le désastre.

Philippe Salle a sorti le grand jeu pour tenter de le « ferrer », déployant des trésors de séduction et de slides prometteurs.

Mais Marcon n’a pas mordu. Au contraire, ses réparties cinglantes ont montré qu’il n’était pas dupe de la manœuvre. Salle pensait attraper un poisson, il est tombé sur un mur. Résultat ? L’analyste a rangé ses gaules et a cessé de suivre la valeur. Ce fut un aller simple. Pas de note d’analyse en retour.

Si les meilleurs, comme ceux de SG-Bernstein, ne mordent plus à l’hameçon du PDG, et si Kepler crie « Vendez », comment trois fonds spéculatifs peuvent-ils encore y croire ?

Parce qu’ils sont « collés » au dossier par leur double exposition ?

La Mécanique du Baiser de Judas : Scénario-fiction

Si je devais écrire le script des prochaines semaines, voici comment je verrais les choses. Un thriller en trois actes où le PDG joue sa survie.

Acte 1 : Le Refinancement (La Séduction)

Philippe Salle obtient la signature des Rois Mages.

Il leur vend la thèse du « FCF positif et de la MOP restaurée ».

« Les gars, c’est simple : si on reste à 13% d’intérêts, on étouffe. Aidez-moi à respirer, et vos actions vaudront de l’or en 2028. »

Convaincus (ou piégés), ils acceptent de revoir la copie.

Acte 2 : La Signature (Le Baiser)

C’est le moment clé. Pas de valises de billets, pas de « New Money ». Un refinancement, c’est un jeu d’écritures, mais c’est vital pour passer le mur du 30 juin.

Concrètement ? On accorde à Atos une année de sursis sur le remboursement du capital.

Et surtout, on accepte de baisser les taux de 300 points de base (3%).

C’est le « Baiser » : les Rois Mages font un cadeau royal à Salle. Ils renoncent à du rendement immédiat pour donner une chance au plan Genesis. Ils pensent avoir sauvé l’essentiel. Salle sait qu’il a juste acheté 12 mois de survie artificielle avant que la vague Siemens ne frappe.

Acte 3 : La Douche Froide (La Trahison)

Quelques semaines après la signature du refinancement, une fois l’encre sèche et le sursis acté, le masque tombe.

Un communiqué comme seul Atos sait les faire, type « élimage de BFR », annonce que, « suite à une dégradation imprévue de la macro-économie » (l’excuse universelle), les objectifs sont révisés.

Et là, l’annonce cingle : le plan Genesis prend 2 ans dans les dents.

Même Philippe Salle sera aussi probablement un peu sonné. Et pour cause : adieu ses 63M€ d’incentives si le cours eut été quadruplé en 2028.

Pour le reste, les chiffres font mal :

-

La fameuse remontée de la marge opérationnelle ? L’objectif est officiellement revu à la baisse pour 2026 et 2027 et le FCF ne redeviendra positif que mi-2027.

-

Le Free Cash Flow (FCF) 2026 passe de +50 M€ à -100 M€. Ça, c’est pour faire plaisir à Philippe. Mais la prévision du Blog, vous la connaissez : -150M€, et c’est hors amende Syntel. Quant à 2025, les -400M€ devraient être allègrement dépassés, malgré les « y’a que le CA qui est impacté dans le profit warning du groupe », le 20 octobre dernier. Mais ouais… Rendez-vous le 6 mars Philippe.

-

Quant au rêve lointain, il s’éloigne encore : les objectifs 2028 de 9Md€ de CA et 10% de marge sont décalés à 9Md€ / 9% et repoussés à 2030.

Conclusion : Cocus et contents (pour l’instant)

Dans ce scénario, qui est le perdant ?

Ce sont les « Rois Mages ». Ils auront accepté de baisser leur rémunération (les 300 points de base) et de repousser les échéances, sur la base de promesses de rentabilité qui étaient fausses dès le départ.

À terme, la sanction pourrait être double : ils risquent de perdre sur la dette ET sur l’equity.

Ils pensaient être les maîtres du jeu ? Ils découvrent qu’ils sont les otages d’un management qui joue la montre face à la perte imminente de son plus gros client historique et à un mur de liquidité.

Philippe Salle n’a pas le choix : pour éviter le démantèlement immédiat, il doit « baiser » ses actionnaires en leur vendant un Free Cash Flow mirobolant qui n’existe que dans les slides PowerPoint.

Si cette hypothèse se vérifie, l’expression « Baiser de Judas » prendra tout son sens. Et les cocus de l’histoire ne seront pas (que) les petits porteurs.

A ce stade ça ne reste qu’une hypothèse du blog qui devra être confrontée à la réalité et vérifier la solidité de nos sources.

Reste maintenant à voir l’attitude à venir de Philippe. S’il dément, faut espérer pour lui que Siemens reste. Et s’il négocie réellement les conditions de transition avec Infosys, sans avoir informé SES actionnaires (c’est-à-dire pas vous), ce sera peut-être lui le dindon de la farce. Son dernier challenge qui finirait en queue de poisson…

Et vous savez quoi, à tous les coups, ça serait de ma faute !!!

=====

Soutenez notre blog contre l’attaque judiciaire inique d’Atos

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle pour supprimer un espace de liberté qui rééquilibre l’asymétrie d’information entre les mensonges de la DirCom et ce qui se passe réellement au sein de la société dont vous êtes actionnaires ou salariés.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20 000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux. Le coût des frais techniques cette année est de 4500€.

Si vous estimez que ce n’est pas votre affaire de participer aux frais de justice du blog, vous pouvez néanmoins supporter les coûts techniques, sachant que les articles eux, sont bénévoles.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.