Pourquoi Atos c’est en train de devenir une peu la Comedia Del Arte ?

C’est une accumulation d’incohérence de la gouvernance, qui montre un management sur une autre planète, totalement décorélé de la réalité.

1/ un PDG décale intentionnellement un énorme profit Warning sur le CA 2025 (-6%) le 1er aout par vanité pour ne pas donner raison à un bloggueur qui avait prédit ledit profit Warning mais aussi prédit le montant et que la date serait probablement le 1er aout.

On m’avait prévenu en message privé le 30 aout : « Marc, ne t’attends pas trop à un profit warning le 1er aout, tu as tellement chauffé Philippe Salle sur ce profit Warning, que ce serait intolérable pour lui de te donner raison ». Donc par orgueil Philippe Salle a préféré faire un délit, enfreindre les règles AMF » puisque la règle du Profit Warning est simple, on doit le communiquer au marché, dès qu’on en a connaissance (voir annexe). Or le 1er aout, Philippe Salle savait qu’il ne tiendrait pas les 8.5Md€. Peut-être pas le nouveau montant, mais que les 8.5Md€ ne seraient pas tenu, c’est sûr on parle de 6% d’écart de CA !

Je rappelle que le profit Warning qui avait déclenché la descente aux enfers d’Atos le 12 juillet 2021 était la révision de la croissance du CA à +0% contre +4 à 5% en mars 4 mois avant. Là on est à -6% de révision à la baisse (8Md€ au lieu de 8.5Md€)

Bien entendu, l’égotique PDG d’Atos voudrait nous faire croire que la baisse du CA est simplement lié à l’abandon de black contrats. Pourquoi utiliser le terme « black contracts » d’ailleurs ?? Serait-il raciste l’ami Salle, voire sexiste ? Parce que Gemini est formel. Le terme « black contracts » n’est JAMAIS utilisé, ni en langage français comptable ni en langage anglais comptable. C’est donc une création 100% Philippe Salle.

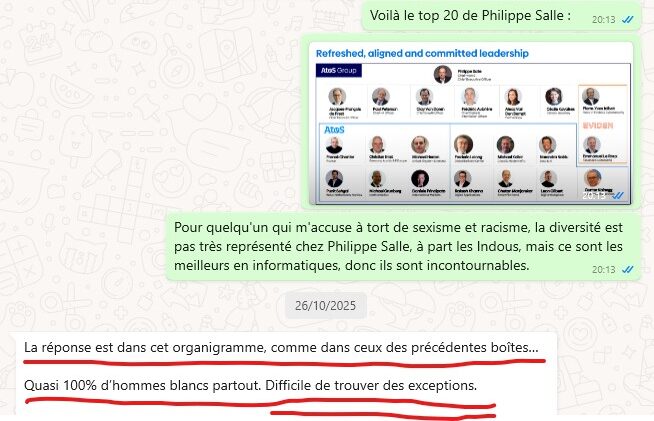

Pour avoir le cœur net si Philippe Salle serait raciste, regardons le top 20 d’Atos et enlevons les Hindous qui sont incontournables puisqu’ils représentent 30% de la main d’oeuvre mondiale et donc incontournables dans tous les Comex, Codir, boards, et organigrammes de toutes les ESN du monde, de France et de Navarre.

Je rappelle que Microsoft et Google sont dirigés par des Hindous. Pour ceux qui me taxeraient d’Hindou-racisme, mon mentor spirituel est Arnaud Desjardins, qui a importé en France la spiritualité hindoue.

Résultats hors Hindous :

100% de blancs, 2 femmes.

Nous avons donc voulu en avoir le coeur encore plus net et questionné un proche en lui demandant si Philippe Salle serait raciste ou sexiste ?

Bon ça c’était une parenthèse à cause des « blacks contracts » et des « reds contracts » (j’ai pas bien saisi la nuance entre black et red, mais c’est des trucs à gicler, ça on a compris).

Mais ce qui est sûr par contre, c’est qu’on ne sait toujours pas combien ils représentent, contrairement à la précision d’horloger du duo Belmer/Bihmane du 14 juin 2022.

L’analyste de la SG, Derric Marcon tente alors de percer le mystère durant le Capital Market Day :

Pourquoi le palais Atos est devenu un cirque depuis que le clown y a débarqué ?

Parce que quand l’analyste pose la question à Philippe Salle il est incapable de répondre, de prime abord. Pire après avoir lancé un peu au hasard 10%, il passe de 10% à une fourchette de 10% à 15%. Le pifomètre règne chez Philou.

Je m’en étonne auprès d’un proche de Philippe Salle pour avoir son avis sur un tel amateurisme. Et là le sourire prend le relais quand je prononce le mot « amateurisme ».

Détrompez-vous sur le fait que Philippe Salle ait été déstabilisé par les chiffres. Philippe Salle a été déstabilisé par la question de l’analyste, pas par le chiffre qu’il fallait donner.

Philippe a une naïveté avec les questions, il ne s’imagine jamais qu’on va le piéger. Mais sur les chiffres, il est incalable, et souvent bien meilleur que ses DAF.

En effet, tout le monde se souviendra de sa répartie (style je veut montrer que je maitrise grave la compta) : « Jacques François, y’a-t-il eu un write-off de Goodwill sur Worldgrid ? ». « Je pense qu’on ne le sait pas? ». A postériori, il voulait juste rabaisser un peu son DAF, dont il savait qu’il ne devait pas savoir le chiffre, et plutôt que de le donner, puisque Philippe Salle, tel le taux de red contracts, savait très bien s’il y avait eu ou non un write-off de Goodwill, se sert avec turpitude de la caution de son DAF dont il sait qu’il dira « non », pour se dédouaner, lui, « simple DG qui vient d’arriver », de ne pas fournir la réponse qu’il connait pourtant pertinemment mais qu’il veut garder secrète !

Voilà ce que nous dit un de ses proches après avoir vu le 1er extrait uniquement, sur les « red contracts » :

Dans l’extrait que vous m’avez montré (le 1er des deux extraits vidéo), Philippe sait très bien le chiffre.

S’il y a UNE qualité qu’on ne peut pas enlever à Philippe, c’est qu’il est expert en chiffres, il connait la plupart du temps les chiffres bien mieux que ses directeurs financiers, ce qui a au passage le dont de les agacer car il ne se prive pas de leur montrer.

En l’occurence Philippe savait parfaitement le chiffre que l’analyste lui demande, peut-être avec 2 chiffres après la virgule. Donc, ce qui l’emmerde dans la question, c’est pas qu’il ne sait pas le chiffre, mais qu’il n’a pas envie de le donner.

Donc son hésitation ne veut en aucun cas dire « merde, quel est le chiffre? », mais « quel chiffre veut-il entendre? ». Il dit donc d’abord 10%, puis réalise qu’il faut noyer le poisson un peu plus et élargit la fourchette à 10-15%. C’est donc très flou et du coup l’analyste ne peut pas avoir d’avis et donc ne peut pas lui répondre sur une fourchette aussi large. Mais le chiffre, il le savait parfaitement, c’est certain et j’insiste à deux décimales près 😀

Le standby

Parce que la description du plan Genesis qui n’a quasiment pas avancé relève de la communication narrative, de l’autosatisfeci permanent sans aucun arguments ni faits, le tout avec une profonde manipulation relevant de l’illusionisme.

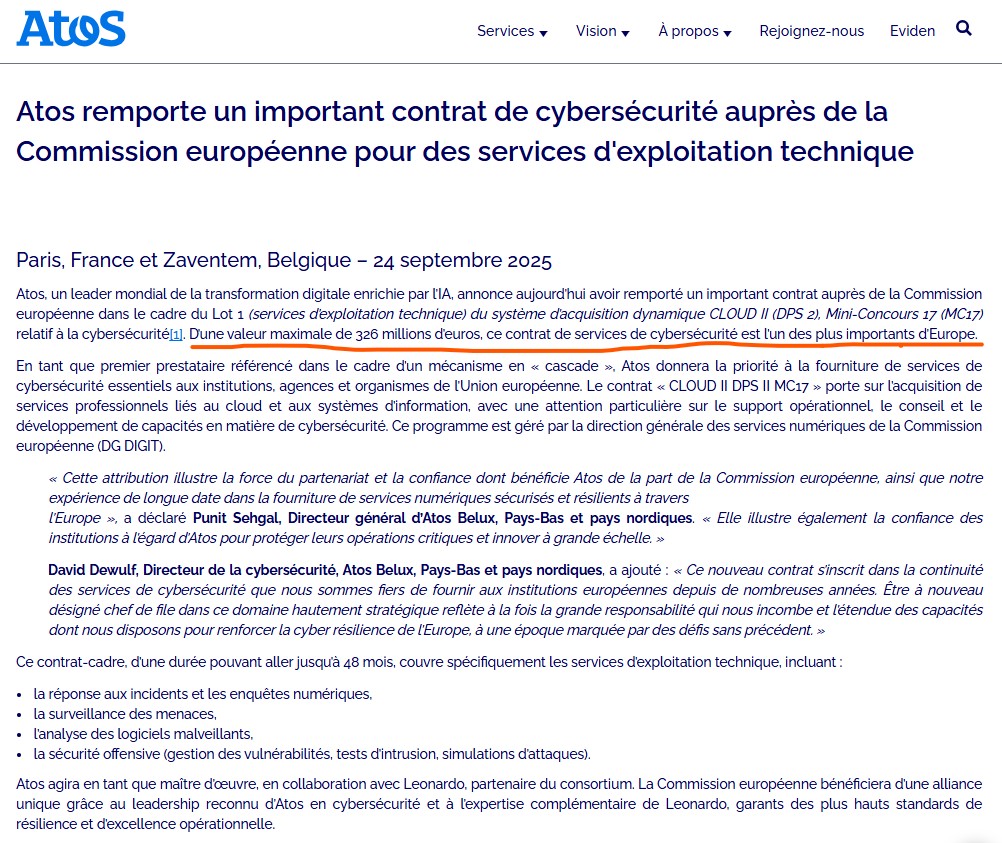

Il est important de revenir sur le contrat « imaginaire » de 326M€ de l’Union européenne.

« Imaginaire » car il n’est absolument pas de 326M€, très loin de là et en très grande partie un renouvellement de contrat.

Pourquoi contrat « imaginaire » :

1/ Parce qu’il n’y a pas de communication sur la valeur indicative du contrat qui serait plutôt autour de 280M€. En effet et pour des raisons techniques, afin qu’en cas d’urgence, par exemple une cyber-attaque russe massive, le commissaire européen n’ait pas à réaliser un nouvel appel d’offres dans la panique, si le budget indicatif était dépassé, il existe un procédé à l’EU qui alloue un « budget maxi » à un projet, à savoir le budget indicatif + une marge de sécurité en cas d’imprévu.

Dans la pratique, des ex-Atos m’ont expliqué que dans 95% des cas le montant maxi n’était JAMAIS utilisé.

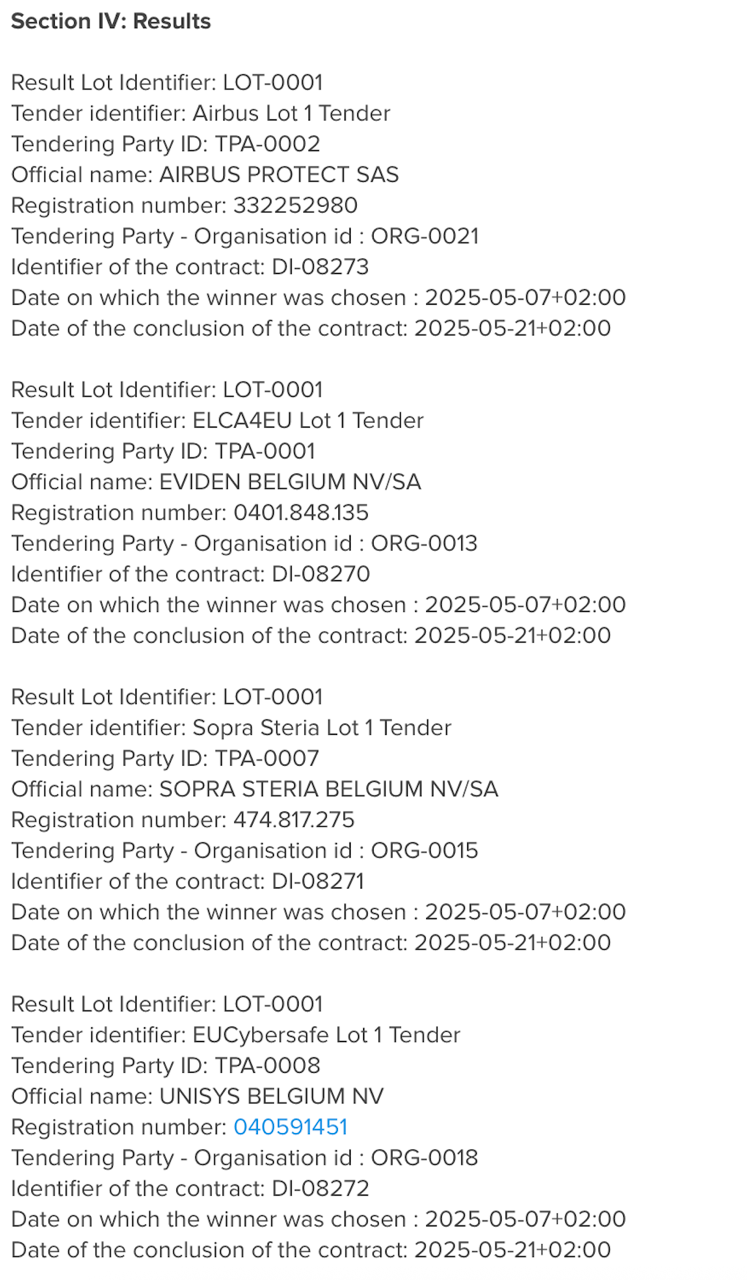

2/ Parce qu’il y a eu 4 sociétés qui ont remporté le lot 1 en parallèle d’Atos sur le mode Cascade et que Atos a remporté le lot en tant que maitre d’oeuvre avec Léonardo qui pèse 3 fois sa taille et qui est un mix de Thalès et Atos et pèse 30Md€ donc on imagine bien qu’ils n’ont pas récupéré des miettes et que la société Unisys a aussi avoir déclaré avoir remporté le même lot qu’Atos, le lot 1 pour 326M€.

3/ Dans la réalité, 4 sociétés ont remporté le lot 1, Airbus, Sopra, Atos-Eviden, Unisys.

Voici ce que me dit William qui a travaillé 15 ans à un poste de cadre supérieur chez Atos et exerçait depuis peu des fonctions dans le périmètre concerné :

Marc,

Réveille-toi ! Le lot 1 est un contrat-cadre « en cascade » et on passera sur le fait qu’il s’agit du simple renouvellement d’un contrat existant.

Atos et son partenaire du consortium, Leonardo, sont en tête de liste, mais le montant maximum de 326 millions d’euros sera réparti entre trois autres lauréats : Airbus Protect SAS, Sopra Steria et Unisys ! Atos obtiendra probablement 20 %, soit un maximum de 65 millions d’euros sur 4 ans, ce qui représente au maximum 21 millions d’euros par an pour Atos.

Dans dans le « monde de Philippe » on passe de 326M€ à 21M€/an, je suis d’accord avec toi, c’est de la communication narrative, qui pourrait être résumé par : « on raconte un conte de fées aux actionnaires pour les rassurer ».

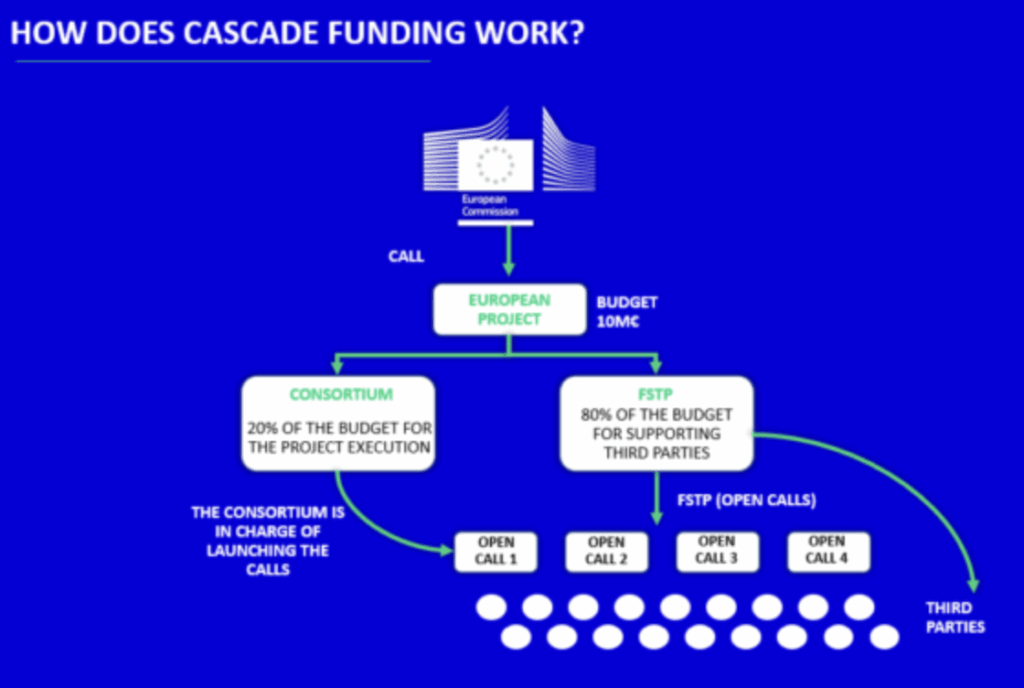

Regarde le schéma du système européen de cascade et les 4 autres lauréats sur le site de l’EU :

En fait seulement 20% du CA va exclusivement à Atos et Leonardo et 80% du CA va à des parties tierces + Atos et Leonardo (le principe de la cascade). D’où le CA réel révisé de 80M€ et la communication trompeuse.

Malgré l’article du blog d’il y a un mois, dans les slides Atos rien n’a été corrigé. C’est donc à minima de la communication trompeuse et presque de l’escroquerie communicationnelle car soyons précis.

Certes, ça n’est pas stricto senso le même contrat qui est renouvelé, il y a eu un nouvel appel d’offre avec des cahier des charges différents, l’informatique a évolué en 6 ans.

Le 1er contrat a été signé en octobre 2018 pour une durée de 6 ans, et finissait fin 2024. Compte tenu que les contrats de l’EU ont toujours une marge de sécurité et compte tenu de l’enjeu de souveraineté car des sociétés hors Union européenne pouvaient participer à l’appel d’offfre (j’imagine…) , l’absence d’un acteur souverain européen majeur était préoccupante.

D’autre part, Atos était en discussion avec Thalès et Dassault pour la vente respective de Cyber produit et de MCS, donc il est possible que Thalès, gros fournisseur de l’Union Européene ait aussi demandé un délai pour savoir s’il allait postuler à l’offre sous l’enseigne Thalès ou sous l’enseigne Eviden. Vraisemblablement l’appel d’offre a du être décalé de fin 2024 à début 2025 pour laisser à Atos le temps de finir sa sauvegarde accélérée et de trancher sur la vente ou non de la cyber produit et de MCS.

Pour des novices, la position d’Atos dans le nouveau contrat et dans le précédent pourrait apparaitre très différente. Dans le nouveau contrat, Atos est Maitre d’ouvrage en consortium avec Léonardo, le géant Italien de la défense, une sorte de « Thalès italien » avec une branche cyber produit supérieure à celle d’Atos et approchant celle de Thalès.

On imagine bien, que si Atos est le n°1 du consortium, la place laissée à Leonardo n°2 et pesant le double de taille de Atos (basé sur le CA Atos 2025) sera très loin d’être des miètes !!

Dans le contrat de 2018 c’était l’inverse. C’était Airbus qui avait été choisi comme Maitre d’ouvrage et Atos en n°2 derrière Airbus et compte tenu des bonnes relations entre Airbus et Atos (enfin jusqu’au 20 mars 2024), on imagine qu’Atos n’avait pas du tout des miettes du contrat.

Le libellé du contrat de 2018 et celui de 2025 sont différents, mais finalement peu éloigné, il s’agit de gérer le cloud et la cybersécurité d’une grande partie des infrastructures de l’Union Européene, de 17 pays en 2018, je n’ai pas calculé le nombre en 2025, mais les contrats sont assez proche. La seule ÉNORME différence, c’est qu’en 2018 Atos va bien. Et n’a pas besoin de faire tout un patacaisse sur un contrat « normal », d’environ 15M€ à 18M€ par an.

Néanmoins le libellé du lot 1 de 2025 comporte le chiffre 17 (MC17) ce qui laisse penser que c’est le même périmètre de 17 pays.

Lot 1 (services d’exploitation technique) du système d’acquisition dynamique CLOUD II (DPS 2), MiniConcours 17 (MC17)

Le contrat est factuel. Atos est maitre d’oeuvre associé derrière Airbus et l’on sait que d’autre entreprises vont intervenir. On peut imaginer que le montant maximal du contrat sur 6 ans était autour de 400M€ à répartir entre de différents intervenants. Mais Atos en 2018 est discret car il est incapable de savoir le montant exact et donc, préfère ne rien communiquer sur les montants, alors qu’actuellement, Atos est sevrée de commandes, donc tout contrat est une bouffée d’oxygène vitale pour sa comm et ils en profitent même pour les amplifier.

Là c’est différent.

Atos va mal. Sa dette est classée en Junk Bond et son CA s’effondre.

Clay Van Doren durant le capital market day a annoncé que l’objectif était de signer 5 à 8 nouveaux big contracts (supérieur à 30M€/an) chaque année. Pour l’instant on est à 2 depuis le début de l’année et la nouvelle de l’EU tombe.

Bien que nous avons vu que Atos n’avait remporté que la maitrise d’ouvrage, que celle-ci était partagé avec Leonardo et que la totalité de la prestation serait réparti entre 5 prestataires, Atos et Leornado, Airbus, Sopra et Unisys, via le système de cascade. Même dans des hypothèses très favorables on est à 25M€ par an. Loin du montant annoncé par Clay Van Doren pour être qualifié de big deal.

Mais allez on s’le tente. Même si on a décidé de faire reset sur tous les conseils externe, on engage une agence belge, pour réaliser un communiqué dont le but est d’être le moins trompeur possible, tout en laissant penser que Atos a gagné un contrat de 326M€.

Malgré les « up to », le blog estime qu’on est au mieux devant une communication ultra-trompeuse, et au pire de l’escroquerie communicationnelle majeure.

En effet, on est dans un périmètre proche du contrat qui est en fin d’expiration. Périmètre légèrement différent, mais gros périmètre, presque la totalité de l’EU.

Cyber Securité et Cloud.

Un Maitre d’ouvrage et un mettre d’ouvrage associé en consortium.

Un système de réalisation en cascade avec de nombreux fournisseurs. Ce qui est sûr c’est que au mieux Atos touchera 100M€ des 326M€, et sur 4 ans, soit 25M€ par an. Notre contact interne l’estime à 21M€/an.

En retenant en hypothèse très pessimiste sur le contrat qui arrive à sa fin, on est sur du 15M€ par an. Donc en prenant une hypothèse pessimiste sur le contrat se terminant et une hypothèse très optimiste sur le contrat renouvelé, on sera sur un delta de +10M€, soit un contrat gagné de 40M€ au lieu de 326M€.

Donc quand je parle d’escroquerie communicationnelle, je pèse mes mots puisque il y a marqué sur les slides d’Atos sur le T3 : « CONTRACT WIN ».

La communication la plus juste en versant dans l’optimisme aurait été de marqué Contract Renewal : xxM€ + win of new scope : xxM€.

C’est la différence entre 2018, une entreprise au CAC40 et en 2025 une entreprise qui va lutter pour passer l’hiver 2026. Au diable l’éthique et vive la communication à tout va !

On notera aussi dans la communication de Philippe Salle, des affirmations grossières, telles que :

Qui laisse penser que l’activité HPC a été cédée 410M€ alors que le bonus de 50M€ sur 2025, asterix (1) devrait passer mais de justesse, tandis que le bonus de 60M€ sur 2026 asterix (2) parait très compromis selon de nombreux membres de la future entité.

Et presque en même temps, les avocats d’Atos, me disent ma phrase rouge :

Laisse planer le doute que le présent blog émane d’Atos SE, c’est non seulement l’hôpital qui se fout de la charité, mais révèle également d’une attitude de voyou.

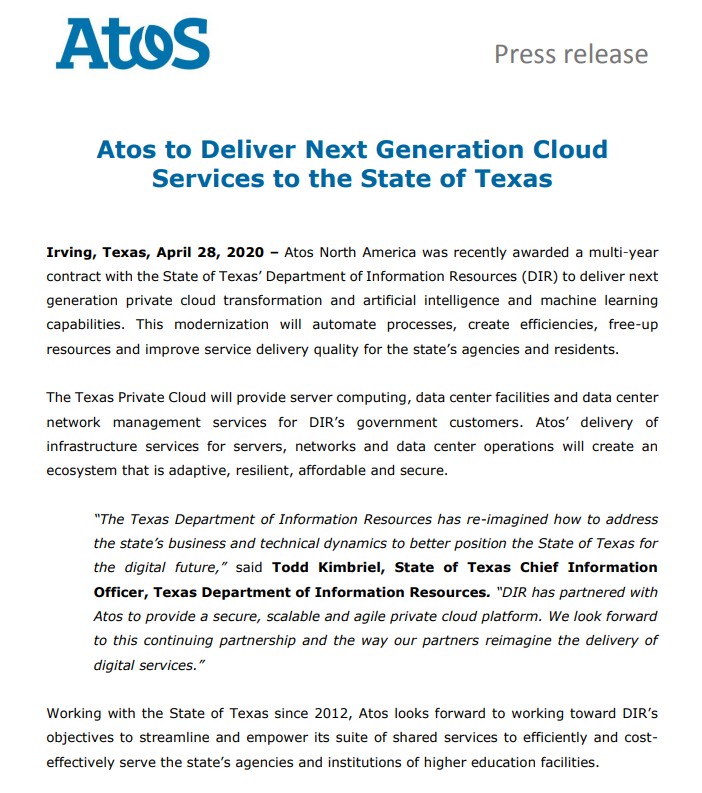

Le contrat avec l’état du Texas, client d’Atos depuis 2012.

Le cas de l’Etat du Texas est moins violent, mais tout aussi révélateur de la communication trompeuse.

Prenons maintenant l’exemple du contrat de $262M de l’État du Texas renouvelé récemment. Il entre pour le montant total dans le carnet d’ordre et permet de dire à Philippe Salle qu’il y a un début de reprise aux USA. Mais c’est faux. Compte tenu de la taille du contrat, et que le fait que le contrat actuel se termine en aout 2028 et que le contrat signé démarrera qu’en aout 2026, compter dans le momentum les 2 années de renouvellement en une fois donne l’illusion que les USA sont en hausse alors qu’ils sont en baisse. On est à la limite de l’escroquerie dans la communication !!!

Regardons le contrat de 2020, qui datait lui même de 2012 et simplement se trouvait dans le portefeuille des activités de Xerox IT rachetés à Xerox en 2015. C’est un contrat de 5 ans avec option de renouvellement de 2 ans. Donc il faut diviser les 212 par 5, ce qui fait 52.5M$/an et qui est un renouvellement et donc ne va pas apporter de CA supplémentaire, mais gonfle artificiellement le carnet d’ordre et fait croire à une augmentation de l’activité aux USA… D’où la phrase « momentum is improving »… No comments…

Du coup, selon mes calculs après la résiliation par FedEx et J&J de leurs contrats respectifs en 2024 et la réduction par AMEX de son périmètre début 2025, l’État du Texas serait selon les estimations du blog le plus gros client américain d’Atos et AMEX le deuxième. Bizarre, j’en avais jamais entendu parler. Mais je suis pas Dieu non plus…

Atos a aussi une manie communicationnelle, c’est de ne jamais préciser, même si ça ne date pas d’aujourd’hui au corps défendant de Philippe Salle, de toujours annoncer le montant total du contrat sur la durée complète, 4 ans ou 5 ans et de ne jamais mentionner le montant annuel.

Ainsi le contrat remporté récemment par MCS de 12M€ sur 18 mois est donc de 8M€ par an sur 150M€ environ de CA pour MCS. Ca relativise.

Atos ne prend pas la peine de préciser que l’OTAN est un client régulier de Atos et qu’il ne s’agit pas d’un exploit d’obtenir un contrat identique à un contrat réalisé précédemment avec le même client. Ca n’est pas un renouvellement au sens strict du terme, mais un contrat similaire à un contrat précédent.

Donc rien de nouveau à l’horizon.

Et les investissements prévus par Genenis où sont-ils ??

400M€ d’investissement de restructuration en 2 ans et 700M€ d’investissement dans l’Ai en 3 ans. Où sont-il. C’est facile de montrer un cash un peu résilient, si on ne fait aucune des dépenses prévues par Genesis.

Oubliés également les 800M€ restant du plan Belmer/Bihmane de restructuration de TFCo. Passé à la trappe. Donc soit Belmer et/ou Bihmane étaient des escrocs notoires soit c’est Philippe Salle qui est un manipulateur notoire en feignant de faire comme si ce plan n’était plus d’actualité. Je rappelle qu’ils consistait en gros pour faire très caricatural, à virer 1500 allemands et les remplacer par 1500 hindous, plus beaucoup de formations d’employés européen et 200M€ d’amélioration des outils de delivery.

Pourquoi c’est le cirque dans le palais de Bezons ?

Parce que Philippe Salle voudrait nous faire gober un nombre élevé de mensonges :

1/ Que le CA va être diminué de 500M€, et que les charges fixes qui vont elles, rester identique, ne vont pas impacter la marge opérationnelle.

2/ Que la baisse du CA serait liée à l’abandon des blacks contrats. C’est absolument impossible, il y a au minimum 6 mois entre la signature d’un contrat et la delivery, donc les mesures de Genesis sur les blacks contrats ne vont avoir d’impact que sur les delivery du T1/2026.

Interrompre un contrat proche de sa fin donne lieu à des indemnités ultra-couteuses. D’autre part, la marge sur les contrats pluriannuels se fait surtout sur les deux dernières années et là où il y a le plus de marge c’est sur la dernière année. Donc ce serait une hérésie de résilier des black contrats au moment où ils sont rentables.

La vérité c’est juste que Philippe Salle est un clown et il ne comprend rien au fonctionnement d’Atos.

Il est tout juste, mais tout juste en train de comprendre qu’il s’est complètement gauffré avec son plan Genesis et attend de voir comment se comporte la macro pour ajuster sa politique.

Si y’avait une crise Ai comme y’a eu l’effondrement de la bulle internet, alors il pourrait recentrer le retard de Genesis sur la Macro.

Donc je pense que Philippe Salle va tranquillement attendre mi-décembre et le verdict du procès Syntel, puis fera un profit Warning également sur le cash et sur la marge opérationnelle.

Néanmoins, je pense que je me suis trompé d’un an en comparant 2025 à 2021. C’est 2026 qui ressemblera à 2022, avec un profit Warning le 10 janvier, un PDG qui partira le 14 juin et pour le 31/12/2026 ce sera retour à 2008 avec 55 000 employés ! J’ai environ 5% d’articles erronés, 10% qui comportent quelques inexactitudes, donc je ne suis pas parfait. Une prévision sur 3 s’est déjà réalisé dans l’article. Une deuxième a encore une chance de se réaliser, mais j’y crois pas trop pour être franc, donc j’ai retiré cet article et je le referai comme énnoncé si dessus.

En résumé, l’affirmation d’un contrat de 326M€ gagné avec l’EU est à la fois fausse et trompeuse.

C’est un contrat partiellement renouvelé parcellement gagné (maitrise d’oeuvre) et il aurait fallu communiquer que sur le delta avec le précédent contrat, mais ça Philou ne vous le dira jamais !!

=====

ANNEXES

Qu’est-ce qu’un Profit Warning ?

Il s’agit d’une communication officielle par laquelle une entreprise cotée informe le marché financier que ses résultats financiers (chiffre d’affaires, bénéfice, marge, etc.) seront significativement inférieurs à ses prévisions antérieures ou aux attentes (consensus) des analystes financiers.

- Objectif : Rétablir l’égalité de l’information entre tous les investisseurs en corrigeant des perspectives devenues irréalistes. C’est une obligation d’information permanente.

- Caractère: Il s’agit d’une information privilégiée (tant qu’elle n’est pas rendue publique) qui, si elle était connue du public, aurait une incidence significative sur le cours des instruments financiers concernés.

Le Cadre Réglementaire (Droit des Marchés Financiers)

Pour une société cotée, l’émission d’un Profit Warning est encadrée par le droit, notamment au niveau européen par le Règlement sur les Abus de Marché (MAR) et en France par le Règlement Général de l’Autorité des Marchés Financiers (AMF).

1. Obligation d’Information Permanente

L’obligation clé est l’article 17.1 du Règlement MAR :

« Un émetteur rend publique dès que possible une information privilégiée qui le concerne directement. »

- Conséquence : Dès que les organes de gestion de la société prennent conscience que les résultats réels seront significativement différents (en général, à la baisse) des objectifs publiés ou des attentes du marché, la société doit publier l’information sans délai.

2. Information Privilégiée et Délai de Publication

La difficulté juridique réside dans l’appréciation du moment où l’information devient « privilégiée » et l’obligation de la rendre publique.

- Définition (MAR) : Une information précise, non publique, concernant directement l’émetteur ou ses instruments financiers, et qui, si elle était rendue publique, serait susceptible d’avoir une incidence sensible sur le cours de ces instruments.

- Délai de publication : Le Profit Warning doit être publié immédiatement (dès que la décision est prise ou que l’événement a eu lieu) via les canaux réglementaires (communiqué de presse, diffusion AMF).

3. Possibilité de Différé de Publication (Très Encadrée)

Le Règlement MAR (article 17.4) prévoit une possibilité de différer la publication, mais cela est extrêmement restrictif et nécessite que :

- La publication immédiate soit susceptible de porter atteinte aux intérêts légitimes de l’émetteur (ex: négociation en cours).

- Le retard de publication n’induise pas le public en erreur.

- L’émetteur soit en mesure d’assurer la confidentialité de l’information (gestion d’une liste d’initiés).

En pratique, pour un Profit Warning, le différé est rarement possible car l’impact sur le cours est immédiat et l’information devient rapidement de nature à induire le public en erreur.

=====

Soutenez notre blog contre l’attaque judiciaire inique d’Atos

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle pour tenter purement et simplement de la rayer de la carte d’internet.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20,000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.