Officiellement, le retour du crédit fournisseur est de 167M€ contre 500M€ estimé par le blog.

Donc Atos a brulé 400M€ de cash au S1, c’est beaucoup, même si en se basant sur ces données que le blog n’a pas encore audité, mais certes un un peu moins que nos 600M€ estimés.

Le CA du T2 publié par Atos est supérieur aux 1862M€ prévu par le blog.

Le CA du T2 est de 1952M€ en baisse de -22%. On admirera la performance de Philippe Salle pour son premier trimestre 100% PDG, puisque le T1 comportait 2 mois en tant que PDG et un mois en tant que président du board.

Salle nous a mis 90M€ dans le nez. Bravo pour lui. Il sous-performe sa performance puisqu’il pensait faire idem entre T1 et T2.

Mais pour calmer un petit bloggueur il est très aisé de basculer une semaine de CA de Juillet sur Juin, nous ne sommes pas convaincus par la sincérité des chiffres. Nous pensons que le CA du H1 a été arrangé pour qu’il soit symboliquement au-dessus de 4Md€ et fait avec habileté car si il y avait eu par exemple 4005M€, ça aurait fait un peu louche. Là à 4020M€ on se dit « cool, ils ont fait les 4Md€… » . Un petit plaisir de Philippe Salle pour me donner tort sur le T2. Mais c’est à la fin de la guerre qu’on compte les morts et j’aurais ma revanche au 31/12 monsieur le… président. (private joke).

Donc -22% de baisse de CA au T2, ça fait désordre, d’ailleurs le marché n’est pas dupe. A l’heure où j’écris On peut résumer sur la situation e fait qu’il y a une micro-résilience dans la médiocrité.

La grande nouvelle c’est que Philippe Salle ne veut pas lâcher l’affaire face à un petit bloggueur qu’il lui dit qu’il doit faire un profit Warning. Il tient bon. Il part avec 100M€ de retard, annonce que le T3 sera moins bon que le T2, et donc qu’il va faire environ 2.7Md€ au T4. Une farce… Tout cela soi-disant grace à Jupiter, dont une grande partie a déjà été facturée. Je rappelle que c’est un consortium et que la part d’Atos était de 260M€. Je ne sais pas la partie déjà facturée de Jupiter, mais d’après mes infos on m’a dit plus que la moitié.

Le blog maintient que Atos aurait du faire un profit Warning, qu’il enfreint les régles AMF et qu’il sera capable ni de faire 8.5Md€ de CA ni 4% de marge opérationnelle, néanmoins réévalue le CA annuel à 7.8Md€ et pour la MOP fourchette entre 3.3% et 3.5%, notre fourchette initiale que nous avions revu à la baisse devant l’ampleur du banc, mais à priori ce banc a été passé en charge exceptionnelle de restructuration, donc la MOP sera artificiellement surrévaluée, donc nous « normalisons » notre prévision plutôt que la modifions.

Atos est dans une low-costisation à outrance, ne parle que des contrats renouvelés et pas des contrats résiliés. Nous ne croyons pas du tout à l’honnêté de Philippe Salle qui a Foncia déclarait un taux de résiliation de 15% alors qu’il était de 30% (+/-2% de marge d’erreur de ma source) et achetait un syndic par semaine pour annoncer 15%.

Nous sommes certains que nous avions le bon CA avec 1860M€ et que Philippe Salle a triché et rajouté 90M€ pris sur Juillet, ce qui expliquerait pourquoi il a d’ores et déjà annoncé que le T3 serait un peu moins bon que le T2.

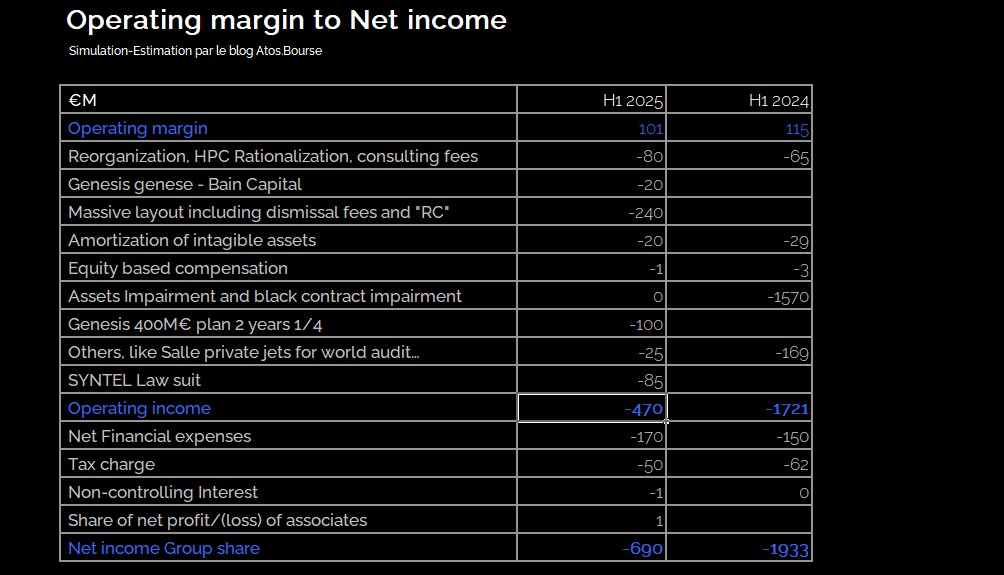

Le blog hors dépréciation d’actifs, a anticipé avec une précision de 6M€ la perte nette d’Atos qui est de 696M€ et que le blog avait prédit à 690M€ !! (article d’hier). Poste par poste il y a quelques erreurs mais prévoir la perte nette avec une précision de 6M€ c’est par rien !

Personne n’imaginait une telle perte nette. Un expert du dossier m’avait estimé hier la perte nette à 400M€. Une fois de plus, le blog est lucide contre tous.

Abordons maintenant un sujet sensible.

La couverture de Philippe Salle en cas de perte sur les 9M€. Il a une nouvelle fois à la demande d’un analyste précisé sa position et enlevé le terme probably sur le fait qu’il allait se renforcer et a dit qu’il n’avait « never covered his investment », c’est-à-dire qu’il n’avait pas pris de couverture sur son investissement. C’est dit. Le blog n’en croit pas un mot et pense que Philippe Salle ment.

Nous lui sommes néanmoins gré d’avoir officiellement démenti le sujet, aussi, bien que nous ne le croyons pas, par courtoisie et du fait qu’il a fait l’effort à notre demande de démentir qu’il avait une couverture sur son investissement, nous avons décidé de ne plus aborder ce sujet et de supprimer l’article à cet effet. Il y a en France deux concepts, la présomption d’innocence et le bénéfice du doute.

Si nous retirons notre article au sujet de la couverture, ça n’est pas que nous sommes désormais convaincu que Philippe Salle n’a pas de couverture, mais parce qu’il a droit au bénéfice du doute ayant démenti publiquement. Notre seul regret, une phrase laconique sans aucun détail pour quelqu’un empressé d’affirmer et via répétition que c’était avec son propre argent. Une phrase bien solennelle type : « je n’ai aucun outil financier, ni clause parachute sur cette participation qui couvrirait, même partiellement, une éventuelle perte sur ma participation.

Ceci étant dit, même non convaincu, nous clôturons donc le chapitre « couverture » sur la participation de 9M€ de Philippe Salle.