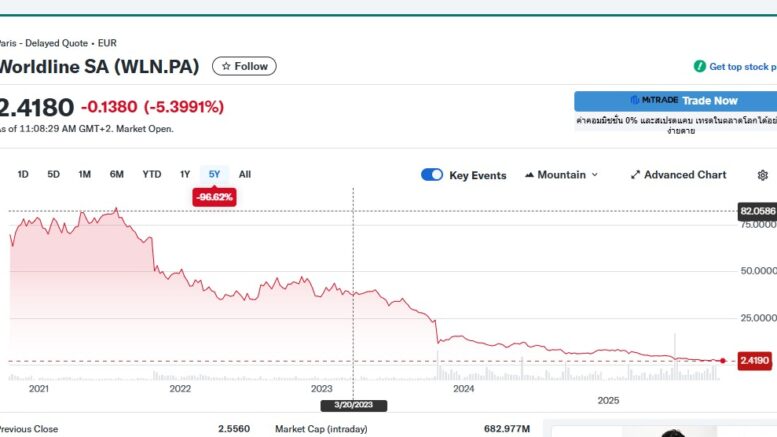

Même s’il est très légèrement au-dessus de notre objectif de cours de 1.50€ que nous avons établi il y a un peu plus d’un moins en assumant le fait d’être l’analyste (amateur) le plus bas du marché, et au risque de me faire traiter de narcissique, ça n’est pas sans une certaine fierté de voir que Morgan Stanley s’aligne sur notre Recomap et coupe drastiquement son objectif de cours en le ramenant à 1.80€, contre 1.50€ pour le blog.

Bonjour je dis « Morgan Stanley s’aligne » – Est-ce prétentieux ? Non du tout, l’article ayant été publié il y a plus d’un mois, Morgan Stanley l’a très certainement lu, sachant qu’un analyste d’une banque bien plus influente que Morgan Stanley en France nous a fait part qu’elle partageait notre analyste sur Worldline et nous a félicité pour la qualité des analyses financières de nos articles et nous a même fait un certificat pour le ridicule procès intenté contre notre blog par Atos contre la liberté d’expression et aux fins de demander au juge la fermeture de notre blog. Pensez bien à vous inscrire à la Newsletter pour rester en contact, la justice étant (rarement) mais parfois imprévisible et les erreurs rares également mais réelles (procès d’Outreau par exemple). L’assignation du conseil d’Atos est clownesque, mais la répétition de mensonges immondes sur 50 pages peut néanmoins influencer un juge non-connaisseur du dossier et le temps imparti est court, 4 semaines à partir d’aujourd’hui pour produire des conclusions.

Ce qui est marrant c’est qu’une brebis égarée sur le forum Boursorama, je crois que c’est justice-info ou quelque chose comme ça a dit lors qu’à 3.9€ j’ai conseillé de vendre Worldline : « il faut reconnaitre que Marc a une expertise énorme sur Atos et il s’est peu trompé, mais là sur Worldline il a carrément pété un câble et raconte n’importe quoi…

Donc finalement rétrospectivement c’était une compétition à distance entre l’ex-maison mère Atos et son ex-filiale Worldline, a qui ferait le plus de conneries. Il faut dire aussi que les deux sociétés ont été élevés au « bon lait frais » de la « ferme Thierry Breton »; ceci pouvant expliquer cela.

Extrait de la note de Morgan Stanley :

Morgan Stanley a abaissé sa recommandation de Pondération en ligne à Sous-pondérer et son objectif de cours de 3,80 euros à 1,80 euro sur Worldline. Le bureau d’étude juge que le consensus est trop optimiste, en particulier au niveau du free cash-flow. Ses prévisions sont respectivement inférieures de 47% pour l’exercice 2026 et de 54% pour l’exercice 2027. Citant la décroissance organique, la baisse des marges et un free cash-flow négatif cette année, il souligne que le groupe est confronté à plusieurs difficultés, qui pourraient nuire à son histoire boursière à long terme.

Morgan Stanley downgraded Worldline SA from Equalweight to Underweight and slashed its price target to EUR1.80 from EUR3.80.

The downgrade comes as Morgan Stanley identifies three strategic paths for the payment services provider, none of which appear likely to drive positive investor sentiment in the near term.

Morgan Stanley outlined these options as: aggressive investment to modernize platforms at the expense of free cash flow; prioritizing cash flow while risking competitive erosion; or pursuing a balanced approach with targeted reinvestment and restructuring.

The firm expects Worldline management to detail its strategic direction at the Capital Markets Day in November, but expressed pessimism about immediate positive outcomes regardless of the path chosen.

Morgan Stanley summarized the company’s dilemma as « Under-invest and competitiveness remains in doubt; invest and near-term FCF support fades, » concluding there are « no easy answers near term » for the payment processor..

=====

Atos a attaqué en justice via une procédure léonine notre blog pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.