L’étau se resserre autour de Worldline. Cette affaire de cash soi-disant non-captif, mais pourtant bloqué dans les filiales, ressemble de plus en plus à l’affaire Wirecard. Cette affaire risque probablement de mettre aussi en avant le caractère mafieux de Thierry Breton depuis 20 ans et In Fine, probablement à l’origine de tout ça comme d’hab.

Durant la période estivale, nous avons peu publié. Le Financial Times a écrit un article sur Worldline et son étrange façon de gérer le cash, article que nous mettons en annexe.

Le blog, lui n’a pas écrit, mais a investigué et s’est exprimé le 25 juin via une conférence de presse en visio. À l’approche de la rentrée, il était temps de prendre la plume.

C’était donc l’occasion de rappeler que ça n’était pas le Financial Times qui a lancé l’alerte le premier le 22 aout dernier sur l’étrange cash de WLD, mais notre blog « LA BOURSE », via une conférence de Presse le 25 juin à laquelle ont assisté une quarantaine de personnes via Teams et dans laquelle nous avons clairement mis en évidence une gestion du cash suspicieuse et pour la première fois expliqué qu’on ne pouvait plus exclure désormais un possible scandale à la WireCard.

Sachant que nous avons expliqué peu ou prou la même chose que le Financial Times et cela 6 semaines auparavant, il nous paraissait important d’apporter un élément de preuve ci-après.

Pour des raisons techniques, nous sommes anti-Microsoft et maitrisons peu et utilisons peu leurs outils, aussi, nous n’avons pas pu enregistrer la conférence de presse, car il n’y avait pas de bouton « enregistrer ». A priori, d’après l’Ai, il semblerait qu’une des personnes présente à la visio l’ait fait avant nous, et que l’enregistrement se trouve sur son PC. Si cette personne nous lit, merci par avance d’entrer en contact avec nous. [email protected]

Dans notre dernier article qui était l’initiation du suivi de l’action via notre RECOMAP, nous vous avions promis un article de fonds sur Worldline, il n’est pas encore prêt tant le sujet est complexe. De plus entre-temps Mr Vacheron est passé sur BFM TV après la publication des semestriels et il a fallu digérer de nouvelles infos. Pour information, certains articles nous prennent plus de 20 heures de travail.

Nous avons été d’abord rassurés et passé de vendre à « rester à l’écart. Cet article va donc être à la fois une Recomap et un article de fonds puisque nous allons entrer dans le vif du sujet, nous soupconnons du cash ultra captif mais peut-être même fictif à la WireCard dans le bilan de Wordline.

Non seulement nous repassons à VENDRE, mais nous allons être l’analyste (amateur je le rappelle) avec la plus basse reco du marché puisque notre objectif de cours est désormais à 1.50€.

Nous pensons de nouveau que sous 24 mois maximum Worldline devra avoir recours à une procédure collective OU à une AK ultra-dilutive. Aussi nous revenons sur un objectif long terme à 0.2€/0.3€.

Qu’est-ce qui nous a fait changer d’avis ?

Nous pensons désormais que le problème du cash captif, ayant donné lieu récemment à un article du Financial Times (dont nous rappelons qu’il a été LE lanceur d’alerte pour Wirecard) est probablement lié au même problème que l’affaire Wirecard, à savoir du Cash ultra-captif, et potentiellement du cash fictif et que Mr Vacheron chercher désespérément à éteindre l’incendie ce qui n’est pas commode pour lui avec de multiples foyers en parallèle.

Nous ne souhaitons pas donner de montant mais selon nos modélisations, nous estimons ce cash ultra-captif et possiblement fictif nettement supérieur aux 69M€ immobilisés en Inde et à priori au-dessus de 10% du cash des filiales.

Ce montant selon nos travaux concernerait donc de la fraude comptable à savoir que le cash que nous avons identifié serait soit manquant (idem Wirecard) soit ultra-captif et non indiqué comme tel dans les comptes, avec double responsabilité de WLN et Deloitte.

D’où l’utilisation d’un montage sophistiqué et très inusuel de demander un découvert dont les taux sont très élevés si les fonds dans les filiales ne sont pas captif comme l’estime Mr Vacheron le DG de WLN. Aussi nous pensons qu’il s’agit d’un montage très sophistiqué mis en place par l’ex DG Grapinet.

Je pense que Bernard Bourigeaud après la chute de 58% le 25 octobre a convoqué un conseil d’administration, a tapé du poing sur la table et a dit aux protagonistes dont Grapinet de cracher le morceau en leur expliquand que s’il découvrait les fraudes par lui-même ce serait procédure pénal immédiate contre les intéressés (pure supputation évidemment en tenant compte de la probité de BB).

Nous pensons que suite à ce coup de gueule, Grapinet est probablement passé à table et que cela a mis Bernard Bourigeaud en état de choc, sonné comme un boxeur qui prendrait un Uppercut le mettant au sol. Plus personne ne remet en cause le lien corps esprit. Derrière est arrivé un mauvais microbe et Bernard Bourigeaud sonné, affaibli de n’avoir pas vu la fraude, a été emporté par cette pneumonie foudroyante. La synchronicité entre son décès et l’annonce du Profit Warning d’octobre est trop troublante selon nous pour que ce soit une coïncidence.

Nous n’avons à ce stade aucune preuve. Il s’agit de simulations et modélisations réalisées par le blog et avec l’aide trois analystes bénévoles lecteurs du blog, dont un de très haut vol et un d’une grande banque internationale et spécialisée dans les obligations et l’analyse de dettes.

Nous ne croyons pas à l’explication de la société de ce cash dans les filiales qui serait non captif excepté dans 2 pays, le Brésil et l’Inde. Atos l’ex-maison mère a des filiales dans 70 pays et le cash circule entre les filiales et il n’y a jamais eu besoin de recours à des concours bancaires (découvert) dans la maison mère pour utiliser l’argent des filiales. Pourquoi payer un découvert alors qu’aujourd’hui les virements sont quasi instantanés.

Pourquoi ces doutes sur du cash fictif ? Je rappelle que le scandale Wirecard, c’était une somme fictive de 1.9Md€ dans une filiale off-shore qui étaient des fonds qui n’appartenaient pas à Wirecard. Voici un résumé avec un temps de lecture de 1mn30.

Résumé du scandale Wirecard

Le scandale Wirecard est l’une des plus grandes affaires de fraude financière de l’histoire allemande. L’entreprise, fondée en 1999, était à l’origine un processeur de paiements en ligne. Elle s’était transformée au fil des ans en une société technologique financière, une fintech, très admirée et considérée comme un fleuron de la technologie allemande. Sa valeur boursière a même dépassé celle de la Deutsche Bank en 2018.

Tout s’est effondré en 2020. Des journalistes et des investisseurs, dont le Financial Times, avaient depuis longtemps émis des doutes sur les pratiques de l’entreprise. Ils dénonçaient des incohérences dans les bilans financiers. Wirecard a toujours fermement démenti ces accusations, jusqu’à ce qu’un audit mené par le cabinet KPMG en 2020 révèle l’impensable.

En juin 2020, les auditeurs ont découvert un trou de 1,9 milliard d’euros dans les comptes de l’entreprise. Ce montant était censé être détenu sur des comptes bancaires en Asie, mais les banques concernées ont affirmé n’avoir jamais eu de relation avec Wirecard. Il est rapidement apparu que ces fonds n’ont jamais existé. Le PDG, Markus Braun, a été arrêté peu après pour fraude. L’ancien directeur opérationnel, Jan Marsalek, a pris la fuite et est toujours recherché.

Le scandale a mis en lumière de graves défaillances de la part de l’audit et de la supervision financière. L’autorité de régulation financière allemande, la BaFin, a été critiquée pour ne pas avoir réagi plus tôt aux avertissements. L’entreprise a déposé le bilan en 2020. Le scandale Wirecard a gravement entaché la réputation de l’Allemagne en tant que place financière de confiance.

====

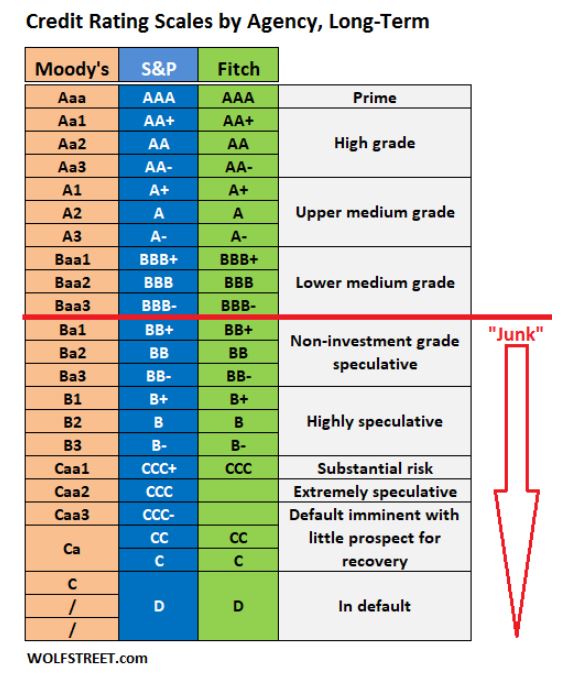

Nous pensons que Worldline n’a pas en caisse la totalité du cash qu’elle prétend avoir. Que Standard & Poor’s a aussi de sérieux doutes et c’est la raison pour laquelle la société est en BB avec surveillance négative et qu’on risque d’avoir un scénario à la Atos avec une nouvelle dégradation de 2 crans et passage à B+ rapidement. Je rappelle que la S&P avait dégradé Atos de BB- à B- le 19 janvier 2024, puis à CCC le 12 février 2024.

Comme on peut le voir sur ce graphique en dégradant la note de la dette de Worldline de 2 crans, S&P ratings n’a pas seulement dégradé la dette mais l’a fait passer dans la catégorie spéculative dite « high hield » ou « junk bond » (mot à mot : obligations pourries).

Cela aurait a effet immédiat sur le crédit fournisseur et le taux des commercial papers, voir l’assèchement des commercial papers.

Voilà ce qui a été dit lors de la conférence de presse du 25 juin animé par votre serviteur et un analyste partenaire du blog.

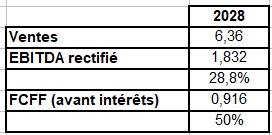

1/ Les crashs tests de Goodwill sont obligatoires pour les commissaires aux comptes (C.A.C) chaque année. MAIS les business plan pour vérifier la solidité des survaleurs enregistré au bilan est donnée par la direction de la société aux CAC. Dès lors les CAC peuvent maintenir de bonne foi un Goodwill artificiellement élevé si la direction fraude en prenant en compte des business plans surréaliste, ce qui est le cas de Wordline, il y a une fraude évidente dans les business plans des crash-test de goodwill avec par exemple un CA prévi de 6.8Md€ en 2028.

Exemple de modélisation du business plan donné par la direction de WLN à ses auditeurs. (Copyright Blog La Bourse).

C’est juste de la science fiction….

2/ Notre analyste a refait les crash test de goodwill en prenant en compte une croissance annuelle entre 2 et 3%, volontairement légèrement optimiste pour que ne nous taxe pas de WLN bashing.

3/ Il en résulte qu’après la révision avec la méthode des flux actualisé, la valeur du Goodwill est de zéro et la dépréciation annoncée par Vacheron de 4Md€ peut paraitre grosse pour des novices, mais homéopathique selon le blog avec des capitaux propres énormément asincères.

Même s’il est vrai qu’il paraissait impossible d’escompter que Vacheron annonce une déprécation de 9Md€ ce qui aurait fait avec d’autre charges à passer, la plus grosse dépréciation de Goodwill de l’histoire. Pour mémoire, la perte nette de Vivendi en 2002 était de 13 milliards, mais n’incluait pas que du Goodwill. Pour Wordline avec le nettoyage du bilan on peut estimer que la perte nette sera proche de 5Md€ au 31/12. Néanmoins, il est acquis qu’il y aura une autre déprécation de 3Md€ à 4Md€ en 2026 et la solde en 2027 car le GoodWill vaut ZERO. Nous sommes certains de nos crash-tests à nous.

Les capitaux propres normalisés blog LA BOURSE, sont donc de 1.2Md€ à date.

Worldline « normalise » tout ses chiffres il n’y a donc rien d’illogique que le blog fasse aussi une normalisation anti-fraudeurs. De même que pour Atos la marge brute normalisé blog n’est pas de 2.8% comme l’a annoncé Philippe Salle mais une marge brute négative, la différence vient de nombreux éléments opérationnels passés en exceptionnel, la preuve est que personne n’imaginait une perte de 700M€. Donc si on réaffecte 150M€ de perte opérationnelle, la marge opérationnelle devient de -35M€. Sur ce point de la MOP, je parle de Atos SE, mais les deux sociétés sont similaires il y a 20 ans Worldline n’était même pas une filiale mais il simple marque de Atos.

On a le même tricheur de départ, Thierry Breton, même compta agressives, mêmes tricheries, même commissaires aux comptes, le fameux DELOITTE, recours aux mêmes auditeurs externes que nous estimons « corrompus » ACCURACY… En gros ACCURACY vous le dites le résultat que vous voulez obtenir, vous ne discutez pas la facture et vous avez votre résultat avec un bel audit de 300 pages.

C’est comme Atos avec Gartner. Vous commandez une étude Ad Hoc à Gartner. Elle est publiée nulle part et vous dites que selon Garnter Atos est le n°1 mondial de la Cyber, sauf que votre serviteur a passé une nuit blanche sur le web et n’a jamais trouvé ladite étude…

Donc ces gros cabinets, c’est de la fumisterie à la Ponce Pilate. Accuracy a dit Amen, je me lave les mains…

Les capitaux propres normalisés sont de 1.2Md€. Soit une valeur théorique de 4.44€.

Mais :

1/ la société est très endettée à des taux élevés, à 5.5% là ou Air Liquide emprunte à 2.5%.

Je rappelle que le blog déteste la dette nette, qui est un indicateur pervers, car c’est dette normal (parfois appelée dette brute, mais je préfère le terme dette normale) moins le cash. Or lors d’un évènement comme la crise des subprime ou le covid, le cash peut fondre en un an mais la dette normale elle ne bouge pas. Pour peu que la société face de l’optimisation massive de BFR, comme Atos au 31/12/2022 avec 2.2Md€ de cash semi-fictif, à savoir que le cash était dans les caisses, mais créé artificiellement en affacturant les créances clients et en utilisant le reverse factoring pour les dettes fournisseurs avec paiement à 120 jours.

Donc chez Atos au 31/12/2022, 60% du cas était du cash artificiel d’où le fait qu’après la notation B- du 19 janvier 2024, la niveau de cash soit descendu de 1.2Md€ en 6 semaines, car tous les fournisseurs ont demandé en l’espace de quelques jours à être payé au « cul du camion », certain à la commande soit une à deux semaines avant la livraison.

Si on prend l’exemple de Stellantis qui après l’exercice 2023 avait un cash énorme, ils ont brulé l’année dernière 10Md€ de cash et 3Md€ au S1. La société avait une dette nette positive (plus de cash que de dettes) et l’on s’approche dangereusement de zéro et on risque de passer en dette nette négative en 2026 vu qu’il y a au moins 3 marques du groupe qui doivent disparaitre et vont entrainer des licenciements.

2/ La société ne génère pas de Free Cash Flow

3/ L’EBIDTA nous semble truqué (voir chapitre R&D)

4/ Risque de résiliation de certains clients, car même si le porno qui reste est légale, des filles de l’Est de plus de 18 ans, c’est pas très glamour comme image pour un partenaire financier.

5/ Très forts soupçons de cash fictif ou dit diplomatiquement ultra-captif.

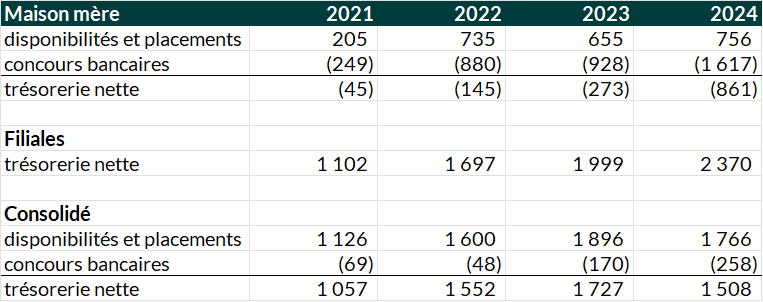

A ce sujet, : Voici le tableau d’un de nos 3 analystes partenaires.

On s’aperçoit que la maison mère qui porte l’endettement de 3Md€ a très peu de cash et qu’il est dans les filiales. Mais selon la dernière interview de Vacheron, ce cash n’est absolument pas captif sauf au Brésil et en Inde et ce serait pour 69M€.

Alors pourquoi recourir à des concours bancaires (découvert) auprès de la société BMG pour avoir du cash au niveau de la maison mère et le laisser dans les filiales alors que maman Atos, elle fait circuler le cash dans les filiales et n’a pas recours à madame BMG ?

Je rappelle qu’il y a encore 6 mois, du découvert c’était autour de 8/10% d’intérêt et lorsque l’on passe à Junk Bond ça devient plutôt 13/14%. Et même si les taux du marché primaire de la dette ont bien baissé, lorsque l’on est classé en junk bond, ça fait peu de différence d’avoir des taux bas sur le marché primaire vu que les société empruntent sur le marché secondaire de la dette (marché obligataire, banques, institution financières…).

La dégradation à Junk Bond va avoir un effet très important sur les commercial papers que Wordline utilisait massivement (billets de trésorerie). Il s’agit de sortes de mini-obligations à 90 jours ou parfois 120 jours, utilisées pour avoir des meilleurs conditions que le découvert bancaire.

Impact de la dégradation de Standard & Poors

1. Impact sur le court terme / commercial papers

En général, une note BB- long terme correspond à une note court terme B ou Non Prime.

Concrètement, ça veut dire que l’entreprise n’aura pas accès au marché des commercial papers classiques (où les investisseurs exigent du A-2/P-2/F2 minimum, et en pratique A-1/P-1/F1).

Les investisseurs monétaires n’achèteront pas ses CP, sauf à des taux prohibitifs → donc en pratique elle ne peut pas se financer en CP.

2. Impact sur le factoring

En factoring classique : ce n’est pas trop bloquant, car la banque regarde surtout la qualité des créances cédées (les clients de l’entreprise).

→ Si ses clients sont de bons payeurs, le factoring reste possible même avec une mauvaise notation.

3. Impact sur le reverse factoring

Là, c’est problématique : en reverse factoring, c’est la signature de l’entreprise donneuse d’ordre qui rassure le factor ou la banque.

Avec une note BB-, elle est jugée risquée. Les banques accepteront peut-être, mais à des conditions coûteuses (marges élevées, garanties).

Beaucoup de programmes de reverse factoring sont réservés aux entreprises investment grade.

4. Sur la dette :

On voit que la dette obligataire émise en octobre à un taux très élevé de 5.5%, affiche une décote de 14% sur le nominal, alors qu’il devrait y avoir un spread positif vu la baisse des taux et l’obligation devrait coter 103€. Spread inclus, on a une décote d’environ 20%. D’ailleurs l’obligation est montée jusqu’à 102.5% du nominal peut après son émission.

On ne peut exclure un recours judiciaire des souscripteurs de l’obligation, de ne pas avoir été informé que la société faisait objet d’une investigation d’un groupe de journalistes dont Mediapart sur le porno.

FRAUDE AU CAPEX (R&D)

Worldline a un taux de R&D proprement hallucinant pour une société dont les technologies sont matures depuis déjà 7 ou 8 ans. Le double de Adyen et 3 fois plus qu’Atos.

WLN passe chaque année en capital 200M€ de R&D qu’elle amorti généralement sur 5 ans et sur la seule année 2024 elle a inscrit au bilan 300M€ de R&D, soit 8% du CA.

Il va sans dire pour le blog, que de ce fait l’EBIDTA est frauduleux et donc totalement folklorique puisque sont retirées des dépenses opérationnelles qui sont passées dans l’actif du bilan dans la rubrique R&D et amorties sur environ 5 ans. Il n’est pas anormal d’amortir certaines dépenses de R&D et c’est même courant dans les entreprises de technologie, mais pas l’entièreté des dépenses. On reconnait ici la patte Thierry Breton qui en faisait une spécialité à Atos et qui dont a nourri Grapinet au bon lait Bébé Breton en lui refilant ses petits tuyaux et en refaisant son éducation comptable.

De ce fait l’EBIDTA affiché est doit être normalisé et selon le blog il n’est pas de 18% mais de 14%. Ce point a été longuement abordé durant notre conférence de presse du 25 juin. Worldline publie un chiffre qui selon nous est en fait l’OMDA (Operating Margin Before Amortization and Depreciation) et non l’EBDITA réel.

Ce qui est gravissime lorsque l’on analyse toutes les défaillances de cette superbe entreprise (dixit Mr Vacheron), c’est que l’on réalise que si l’on enlève le Goodwill artificiel, l’entreprise n’a jamais été profitable depuis sa mise en bourse et que Thierry Breton a massacré ce joyau créé par feu Bernard Bourigeaud en 1994 d’abord sous la marque Worldline, puis en 2013 sous l’entité Worldline SA.

Il convient avant d’aller plus loin de revisionner l’intervient de Mr Vacheron.

J’ai revisionné de nombreuses fois dans mon esprit avant de m’endormir cette vidéo et après l’avoir à la première écoute trouvé rassurante, je me suis remémoré de nombreuses grimaces, air gêné, postures sur la défensive, des bégayements….

Après 10 jours, mon verdict est tombé. Ce gars ment, il n’est pas sincère. Il n’est pas l’auteur des difficultés que rencontre sa société, mais il n’est pas sincère.

1er exemple, d’après des résultats préliminaires, l’audit montre qu’il n’y a aucun problème avec les 1.5% du CA porno restant, sans même une petite phrase type « certes ça n’est pas un secteur d’activité dont notre société est particulièrement fière, mais il est légal et les autres le font aussi… ».

Une actionnaire qui m’a récemment demandé son avis sur quoi faire avec l’action, m’a fait la remarque suivant sur ces 1.5% qui seraient apparement conservé. « Je ne suis pas très à l’aise d’avoir en portefeuille une société dont 30% du FCF vient du porno, activité dont je suis fondamentalement contre car dégradante pour l’image de la femme. »

Il faut être réaliste. 1.5% des flux financiers (500 Md€) avec une commission moyenne de 6%, le double de Paypal, là où un achat Amazon est facturé 0.1% par achat, voir peut-être moins pour Amazon, sachant que Visa ou MasterCard prennent bien plus que Worldline qui gère juste le flux informatique et non la solvabilité de l’acheteur, l’éventuel assurance de l’achat etc… Donc ces 1.5% représentent environ 30% du FCF. Aucun journaliste, même Médiapart n’a insisté sur ce fait. La part énorme dans le CA de WLN de ces 1.5%. ENORME !

La société n’a absolument pas cherché la transparence dans une opération de crise se contentant de dire que 1.5% sur 500Md€ de flux financiers c’était très peu en se gardant bien d’expliquer que la marge est si énorme sur ces 1.5% que cela représente 30% du FCF.

« Audit Préliminaire ». C’est quoi ce Bullshit ??

Lorsqu’il y a le résultat des élections les commentateurs nous disent « sur 30% des bulletins dépouillés, le RN fait xx%, le NFP fait xx%, etc….

Pourquoi ne pas dire soit :

1/ sur 40% des clients audités, tout est clean, comme ça on sait que y’a encore des clients à auditer

ou

2/ Tous les clients ont été audités, mais le rapport définitif n’est pas encore publiée, mais sur le draft que nous a remis ACCURACY tout est clean.

Enfin, pourquoi choisir la société d’audit mafieuse ACCURACY.

En février 2024, Paul Saleh voulait déprécier 2.5Md€ d’actifs et DELOITTE voulait déprécier 4Md€ d’actif. Paul Saleh a appelé ACCURACY au secours pour faire l’arbitre. ACCURACY a dit Amen à Paul Saleh, seulement 2.5Md€ ont été dépécié et 3 mois après vu l’entrée en conciliation, 1.7Md€ supplémentaires ont été déprécié le 30 juin 2024 et on va pas nous faire croire que la dépréciation de 1.7Md€ a eu lieu entre février et juin. ACCURACY gracement payé a juste donné le chiffre que voulait Paul Saleh, de même que Accuracy a donné le résultat que voulait VACHERON.

J’espère que nos lecteurs comprendront que je fais de l’humour au second degré en parlant de corruption, un auditeur corrompu ne pourrait pas survivre. Par contre clairement ACCURACY est connu comme le loup blanc pour être ultra complaisant, et donc fleurter avec la ligne blanche de la corruption, c’est ce que je veux dire en utilisant le terme corrompu, je le précise à toutes fins utiles. Mais la jurisprudence impairment Atos est une preuve flagrante de l’ultra complaisance d’ACCURACY.

En résumé, une société qui veut lever tout doute sur sa probité ne prend pas ACCURACY.

Aussi nous pensons que une fois l’audit terminé, Mr Vacheron va nous expliquer que l’audit est très rassurant, que la base de client « potentiellement sulfureux » de 1.5% est « globalement saine » et hormis 0.1 à 0.2% de ces clients, dont un léger nettoyage sera effectué d’ici la fin de l’année, la globalité du porno est propre, pas de mineures, pas de prostitution, que des filles de l’Est, du porno classique de base 😀

ARTICLE PARTIEL, POURRA ÊTRE AMENDÉ.

DISCLAIMER :

Toute société ou personne citée dans un article du blog peut demander un droit de réponse. Quelques personnes critiquent avec véhémence ce blog, notamment le président de Atos Philippe Salle, mais n’a jamais exercé de droite de réponse. Je rappelle que en 2023 Le DG et DG délégué d’Atos ont écrit une lettre salée et demandé à ce qu’elle soit publié et que cette lettre est toujours présente sur le blog. https://bourse.blog/droit-de-reponse-de-la-direction-generale-de-atos-se-a-la-redaction-du-blog-messieurs-bihame-oliva/

Comme nous le faisons parfois pour des exclus, nous publions l’article en temps réel tout en faisant sa rédaction. Nous vous conseillons dans ce cas d’actualiser toutes les 24h.

-Version Française en fin d’article-

Worldline has said that over the past few years it “has strengthened its merchant risk framework to ensure full compliance with laws and regulations” and has terminated commercial relationships deemed “non-compliant” with those standards. It also cited reports that show “Worldline’s fraud ratio is below the industry average”.

As the audits and investigations play out, Worldline has sought to reassure investors by maintaining a healthy balance sheet with reasonable debt levels and a comfortable liquidity cushion.

A few aspects of its balance sheet are curious, however, including a surprisingly small uptick in its group-wide overdraft.

The payment processor’s consolidated accounts — the primary reference for most retail investors and even the bulk of professionals — show an overdraft that has grown from just under €50mn in 2022 to €258mn in 2024 (high-res).

Readers might think that there’s nothing underwhelming about an overdraft that has increased by 400 per cent, but it’s as nothing compared with what’s going on at Worldline’s holding company.

At the top of its capital structure, the borrowings of parent company Worldline S.A. are much larger. That entity has taken out a massive €1.6bn overdraft, which has increased rapidly from around €900mn in 2023 and 2022. Before that, the parent company overdraft was just €250mn (high-res).

When the balance sheets of all of the group’s entities are combined and distributed to investors in the form of consolidated accounts, the entirety of the €1.6bn in parent company short-term debt is nowhere to be seen, and the group manages to report a consolidated overdraft figure of just €258mn.

What’s going on? When an analyst asked the question on the company’s H1 earnings call at the end of last month, Worldline’s group CFO Grégory Lambertie explained that it was a complex and largely unobservable accounting technique:

So, in terms of our [overdraft] position at the end of June, it was €1.6bn. There is an overall cash pool that is held with BMG, Bank Mendes Gans, a subsidiary of ING. The way it works is subsidiaries put their cash on a BMG account and the liquidity is being used at the HoldCo to offset. That’s the overdraft you’re seeing, and the HoldCo, Worldline SA, effectively defines the investment policy in short term deposits and so on. And if you look at the balance sheet of the HoldCo, you will have around about €1bn that is invested in short term deposits.

So, effectively, what you have is a cash pooling that has around about €200mn net amount, with negative position at HoldCo, positive positions in subsidiaries, and the rest of the liquidity is held through the short term deposits and some investments, so the €1bn short term deposits, and the cash that we have in the subsidiaries. So, that’s the set-up.

Simply put, Alphaville understands that the €1.6bn figure is offset by available cash that Worldline says is pooled from subsidiaries and other money locked up in short-term deposits and investments. The line of credit that it says is provided by Bank Mendes Gans, a subsidiary of ING, allows the company to consolidate cash and investments that it says are scattered across a sprawling web of subsidiaries.

On top of all that available cash, Worldline also said in a liquidity update posted in July that it has another €1.17bn in excess cash, although the vast majority “remains available at the Group level for upcoming bond maturities”.

Worldline’s healthy cash position raises its own questions.

For a company that reports around €1.17bn in total available liquidity, taking out a €1.6bn overdraft — offset by cash at various subsidiaries — struck Alphaville as an odd thing to do, particularly when Worldline also has a €1.125bn revolving credit facility backed by 17 banks that was completely undrawn as of December 2024.

Unlike publicly traded bonds, and most other credit facilities, a bank overdraft can be cancelled at short notice or not renewed at the end of its term, which in Worldline’s case is just one year. This would seem to present a sizeable risk. There’s not much to stop the lender pulling the plug if, for example, the result of an ongoing investigation into alleged money-laundering activities doesn’t go the way the company wants.

And that’s not all. Worldline has engaged in a few other practices that don’t seem to chime with its strong liquidity position. Factoring €10.9mn of tax receivables is one. Factoring €44mn of other receivables is another.

We have so far been unable to independently verify the €1.6bn figure given by Worldline. ING and its subsidiary BMG, the bank that Worldline says is providing the overdraft, declined to comment.

Worldline declined to comment on its capital structure, or on any other point raised in this post. The company said in a public statement last month: “Worldline’s Top Management and Board of Directors are fully committed to strict compliance with regulations and risk prevention standards.”

![]()

VERSION FRANCAISE

Le problème n’est pas sur l’optimisation de la tréso des filiales par la holdCo, c’est sur le fait que le consolidé ne colle pas avec le discours de liquidités disponibles et que le découvert bancaire utilisé peut être résilié à tout moment.

# Worldline : Comment faire disparaître un découvert de 1,6 milliard d’euros

*Une fintech française sous pression avec une structure de capital top-heavy*

Worldline est un processeur de paiements français dont le cours de l’action a chuté ces dernières années sous l’effet d’une perspective de revenus en baisse et d’allégations médiatiques selon lesquelles l’entreprise aurait fermé les yeux sur la fraude. La spin-off d’Atos a engagé une entreprise externe pour auditer son portefeuille de clients à risque, tandis que le procureur public de Bruxelles a ouvert une enquête sur le blanchiment d’argent concernant sa filiale belge. Elle reste l’une des ventes à découvert les plus importantes d’Europe et se situe bien en deçà de sa capitalisation boursière maximale de près de 23 milliards d’euros en 2021.

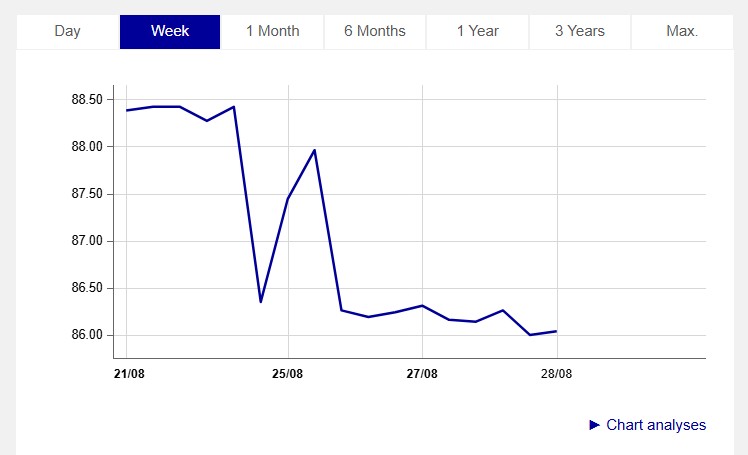

*L’évolution du cours de l’action Worldline*

Les actions de Worldline ont chuté ces dernières années. Le cours de l’action, exprimé en euros, a évolué de plus de 80 euros en 2021 à environ 20 euros en 2025.

Worldline a déclaré qu’au cours des dernières années, elle « a renforcé son cadre de risque marchand pour assurer une conformité totale avec les lois et réglementations » et a mis fin aux relations commerciales jugées « non conformes » à ces normes. Elle a également cité des rapports qui montrent que « le ratio de fraude de Worldline est inférieur à la moyenne de l’industrie ».

Alors que les audits et enquêtes se déroulent, Worldline a cherché à rassurer les investisseurs en maintenant un bilan sain avec des niveaux d’endettement raisonnables et un coussin de liquidité confortable.

Plusieurs aspects de son bilan sont cependant curieux, notamment une augmentation étonnamment faible de son découvert à l’échelle du groupe.

*Analyse du bilan consolidé*

Les comptes consolidés du processeur de paiements – la référence principale pour la plupart des investisseurs particuliers et même la majorité des professionnels – montrent un découvert qui est passé de moins de 50 millions d’euros en 2022 à 258 millions d’euros en 2024.

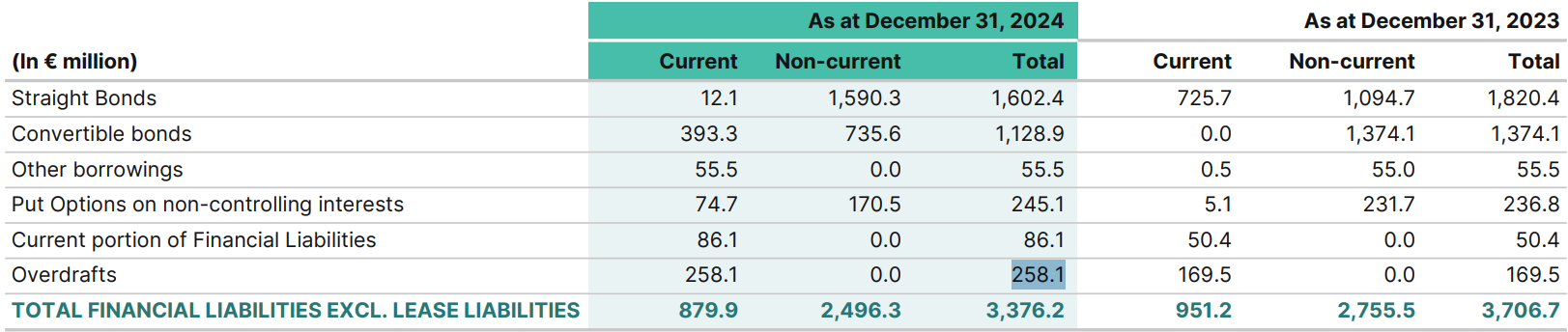

Les passifs financiers au 31 décembre 2024 incluent :

– Obligations classiques : 1 602,4 millions d’euros

– Obligations convertibles : 1 128,9 millions d’euros

– Autres emprunts : 55,5 millions d’euros

– Options de vente sur participations non contrôlantes : 245,1 millions d’euros

– Partie courante des passifs financiers : 86,1 millions d’euros

– Découverts : 258,1 millions d’euros

Les lecteurs pourraient penser qu’il n’y a rien d’insignifiant dans un découvert qui a augmenté de 400%, mais ce n’est rien comparé à ce qui se passe au niveau de la société holding de Worldline.

*La situation de la société mère*

Au sommet de sa structure de capital, les emprunts de la société mère Worldline S.A. sont beaucoup plus importants. Cette entité a contracté un découvert bancaire massif de 1,6 milliard d’euros, qui a rapidement augmenté d’environ 900 millions d’euros en 2023 et 2022. Avant cela, le découvert de la société mère n’était que de 250 millions d’euros.

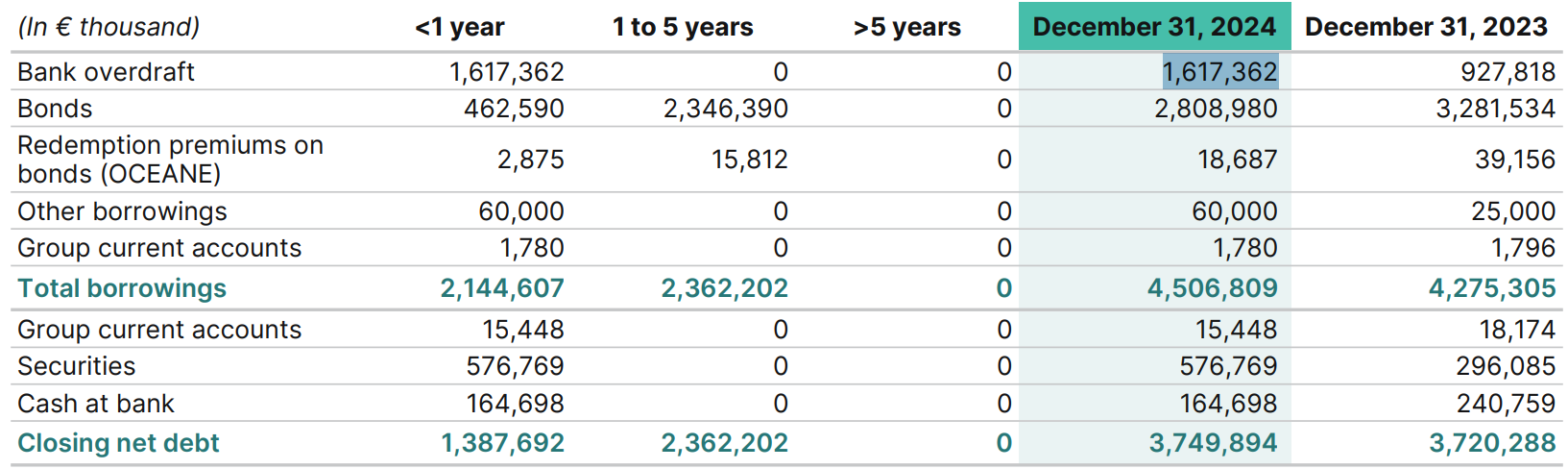

Les emprunts totaux au 31 décembre 2024 de la société mère incluent :

– Découvert bancaire : 1 617,362 millions d’euros

– Obligations : 2 808,980 millions d’euros

– Primes de remboursement sur obligations (OCEANE) : 18,687 millions d’euros

– Autres emprunts : 60 millions d’euros

– Comptes courants du groupe : 1,780 millions d’euros

*Le mystère comptable*

Lorsque les bilans de toutes les entités du groupe sont combinés et distribués aux investisseurs sous forme de comptes consolidés, l’intégralité des 1,6 milliard d’euros de dette à court terme de la société mère disparaît, et le groupe parvient à rapporter un chiffre de découvert consolidé de seulement 258 millions d’euros.

*Explication de la direction*

Lorsqu’un analyste a posé la question lors de la conférence téléphonique sur les résultats du premier semestre à la fin du mois dernier, le directeur financier du groupe de Worldline, Grégory Lambertie, a expliqué qu’il s’agissait d’une technique comptable complexe et largement non observable :

« En termes de notre position [de découvert] à la fin juin, elle était de 1,6 milliard d’euros. Il y a un pool de liquidités global qui est détenu avec BMG, Bank Mendes Gans, une filiale d’ING. La façon dont cela fonctionne, c’est que les filiales placent leur liquidité sur un compte BMG et la liquidité est utilisée au niveau de la HoldCo pour compenser. C’est le découvert que vous voyez, et la HoldCo, Worldline SA, définit effectivement la politique d’investissement dans les dépôts à court terme et ainsi de suite. Et si vous regardez le bilan de la HoldCo, vous aurez environ 1 milliard d’euros qui sont investis dans des dépôts à court terme. Donc, effectivement, ce que vous avez est un pooling de liquidités qui a environ 200 millions d’euros net, avec une position négative à la HoldCo, des positions positives dans les filiales, et le reste de la liquidité est détenu à travers les dépôts à court terme et certains investissements. »

En termes simples, Alphaville comprend que le chiffre de 1,6 milliard d’euros est compensé par les liquidités disponibles que Worldline dit être mises en commun par les filiales et d’autres fonds bloqués dans des dépôts et investissements à court terme. La ligne de crédit qu’elle dit être fournie par Bank Mendes Gans permet à l’entreprise de consolider les liquidités et investissements qu’elle dit être dispersés à travers un réseau tentaculaire de filiales.

*Questions sur la position de liquidité*

En plus de toutes ces liquidités disponibles, Worldline a également déclaré dans une mise à jour de liquidité publiée en juillet qu’elle dispose d’encore 1,17 milliard d’euros d’excès de liquidités, bien que la grande majorité « reste disponible au niveau du Groupe pour les échéances d’obligations à venir ».

La position de liquidité saine de Worldline soulève ses propres questions. Pour une entreprise qui rapporte environ 1,17 milliard d’euros de liquidité totale disponible, contracter un découvert de 1,6 milliard d’euros – compensé par des liquidités dans diverses filiales – a semblé étrange à Alphaville, particulièrement quand Worldline dispose aussi d’une facilité de crédit renouvelable de 1,125 milliard d’euros soutenue par 17 banques qui était complètement inutilisée en décembre 2024.

*Risques potentiels*

Contrairement aux obligations cotées en bourse et à la plupart des autres facilités de crédit, un découvert bancaire peut être annulé à court préavis ou non renouvelé à la fin de son terme, qui dans le cas de Worldline n’est que d’un an. Cela semble présenter un risque considérable. Il n’y a pas grand-chose pour empêcher le prêteur de couper les ponts si, par exemple, le résultat d’une enquête en cours sur des activités présumées de blanchiment d’argent ne va pas dans le sens souhaité par l’entreprise.

Et ce n’est pas tout. Worldline s’est engagée dans quelques autres pratiques qui ne semblent pas correspondre à sa forte position de liquidité. L’affacturage de 10,9 millions d’euros de créances fiscales en est une. L’affacturage de 44 millions d’euros d’autres créances en est une autre.

*Vérification et commentaires*

Nous n’avons pas encore pu vérifier de manière indépendante le chiffre de 1,6 milliard d’euros donné par Worldline. ING et sa filiale BMG, la banque que Worldline dit fournir le découvert, ont refusé de commenter. Worldline a refusé de commenter sur sa structure de capital, ou sur tout autre point soulevé dans cet article.

L’entreprise a déclaré dans un communiqué public le mois dernier : « La Direction Générale et le Conseil d’Administration de Worldline sont pleinement engagés dans le strict respect des réglementations et des normes de prévention des risques. »

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.

{kind=link}

{kind=link}