Après avoir disséqué le mirage bruxellois et ses 326 millions d’euros « théoriques » dans notre précédente édition, il est temps de traverser l’Atlantique. Direction Austin, Texas (US).

Ici, tout est plus grand. Les chapeaux, les steaks, les tours de bureaux… et apparemment, l’audace sur les slides PowerPoint de la communication financière.

Contrairement à L’EU on ne parle plus ici d’un théorique 80M€/an, mais d’un contrat à la démesure du Texas de 110M€/an ($131M). Le mystère de cet article va être de comprendre pourquoi il n’a même pas fait l’objet d’un CP.

Si le montant est encore plus stratosphérique, l’enjeu est le même. Il concerne la sincérité du Book to Bill qui sera présenté le 6 mars prochain.

*****

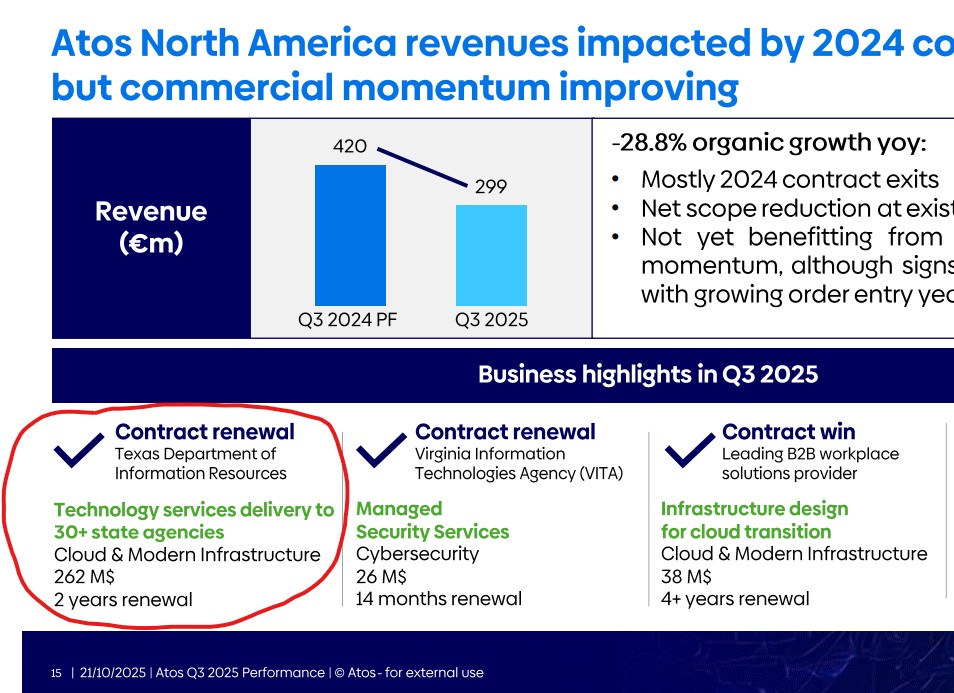

Dans la présentation des résultats du troisième trimestre (T3), au détour d’une annexe technique que peu d’investisseurs prennent la peine de lire jusqu’au bout, un chiffre a sauté aux yeux des analystes vigilants : 262 millions de dollars. C’est le montant affiché pour le renouvellement du contrat avec le Texas Department of Information Resources (DIR).

Sur le papier glacé, c’est une victoire majeure. C’est la preuve, nous dit-on en filigrane, que l’Amérique de la Tech fait toujours confiance à Atos, que le redressement est en marche, et que le « momentum » commercial est de retour. Et, cerise sur le gâteau comptable, il est fort probable que ce montant « plafond » soit allé tout droit, en ligne droite et sans passer par la case prudence, gonfler artificiellement le ratio « Book-to-Bill » du T3.

Sauf qu’il y a un détail qui cloche. Un détail qui, pour tout enquêteur financier habitué aux dossiers de retournement, ressemble à une sirène hurlante dans la nuit texane. Une question simple, bête et méchante : Où est le bruit ?

I. LE MYSTÈRE DU CHIEN QUI N’A PAS ABOYÉ

Pour comprendre l’anomalie, il faut d’abord se pencher sur la psychologie d’une entreprise en crise. Chez Atos, la moindre bonne nouvelle est habituellement amplifiée par un mégaphone industriel. C’est la règle de base de la survie boursière : il faut rassurer, il faut montrer des victoires, il faut prouver que le navire flotte encore. Quand on gagne un contrat de 50 millions, on sort le champagne, on inonde LinkedIn, on mobilise les VP pour des citations inspirantes et on envoie un Communiqué de Presse (CP) triomphal à l’AFP et à Bloomberg.

Ici, nous parlons de 262 millions de dollars (environ 245 M€). Pour donner une échelle : c’est historiquement l’un des trois plus gros contrats d’infrastructure (« Managed Services ») d’Atos aux États-Unis depuis le départ traumatique de FedEx et la réduction de voilure d’AMEX. C’est un montant colossal, vital, structurant pour la filiale américaine.

Et pourtant… Rien. Le néant absolu. Nous avons épluché les archives avec la rigueur d’un greffier :

-

Pas de communiqué de presse dédié sur le site d’Atos (ni Global, ni North America).

-

Pas de citation du Gouverneur du Texas ou du CIO de l’État vantant l’excellence de la technologie française.

-

Pas d’article dans la presse spécialisée américaine (CRN, Dallas Business Journal, GovTech).

-

Juste une ligne discrète, presque honteuse, perdue au milieu d’un slide fourre-tout.

Pourquoi ce silence de cathédrale pour un tel pactole ? Pourquoi cacher son plus beau trophée de l’année au fond d’un tiroir ? L’analyse rationnelle ne laisse place qu’à une seule explication, et elle est glaçante pour l’avenir : On ne tire pas de feu d’artifice pour célébrer un préavis de divorce. Le silence n’est pas un oubli du service marketing. C’est une stratégie de dissimulation du contexte. Car si Atos avait parlé, le client aurait pu répondre. Et la réponse aurait probablement détruit le narratif du « redressement ».

II. L’ANAMNÈSE : AUTOPSIE D’UN HÉRITAGE MAL AIMÉ

Pour comprendre pourquoi ce contrat est toxique, il faut faire ce que les médecins appellent l’anamnèse : l’histoire de la maladie. Il faut remonter le temps. Et l’histoire nous révèle une vérité cruelle : ce contrat texan n’est pas une conquête d’Atos. C’est un vieil héritage, une rente de situation qui est en train de s’épuiser.

1. La Dot de la Mariée (2015) Ce contrat n’a pas été gagné à la sueur du front des commerciaux d’Atos. Il a été acheté. Il faisait partie de la « dot » lors de l’acquisition de la branche ITO (Information Technology Outsourcing) de Xerox par Atos en juin 2015, pour la modique somme d’un milliard de dollars. À l’époque, c’était Xerox (via son acquisition d’ACS en 2012) qui tenait les clés du « Data Center Services » (DCS) de l’État du Texas. Atos a simplement récupéré les clés de la maison en rachetant l’entreprise. Il faut être lucide : Atos n’a jamais eu à « mouiller le maillot » pour entrer au Capitole d’Austin. Ils sont rentrés par rachat de parts de marché, pas par excellence technologique propre.

2. Le Bruit de 2020 vs Le Silence de 2025 La comparaison la plus accablante se fait avec le précédent renouvellement. Remontons à juin 2020. À l’époque, le contrat arrivait à son premier terme majeur sous l’ère Atos. Le groupe avait alors déployé l’artillerie lourde.

-

Le titre du CP de 2020 : « Atos modernizes the State of Texas’ DIR mainframe services for government agencies ».

-

Le contenu : On nous vendait du rêve. On parlait de « Next Generation Cloud », de transformation digitale, d’intelligence artificielle, de partenariat stratégique. Beth Howen, VP Public Sector d’Atos Amérique du Nord, déclarait avec emphase : « We are dedicated to helping the State of Texas take on its profound and exciting changes… ».

Cinq ans plus tard, en 2025, plus de « Next Generation », plus de « Transformation », plus de citation de VP. Juste un chiffre nu sur un slide. Ce contraste brutal entre le vacarme marketing de 2020 et le silence de mort de 2025 est la preuve clinique que la nature de la relation a changé. On est passé du statut de « Partenaire Stratégique » à celui de « Fournisseur en Sursis ».

Pour résumer cette trajectoire avec une formule qui pourrait servir d’épitaphe à cette aventure texane :

« Il n’y a eu aucune gloire à l’entrée, il n’y aura que la porte de service à la sortie. » Ce contrat était dans la dot de la mariée Xerox. Atos n’a même pas eu la décence industrielle de le faire fructifier ; ils se sont contentés de le consommer jusqu’à l’os avant d’être priés de faire leurs valises.

III. L’ANOMALIE TEMPORELLE : LA THÉORIE DU « BRIDGE TO NOWHERE »

Au-delà de l’histoire, c’est la technique contractuelle qui nous donne la clé du mystère. Regardez attentivement la mention sur le slide : « 2-year renewal ».

Pour un investisseur néophyte, deux ans, c’est un contrat. Pour un expert de l’industrie des services informatiques, c’est une aberration. Dans le monde de l’infogérance d’infrastructures critiques (Mainframe, Private Cloud), les standards de marché sont immuables : on signe pour 5 ans minimum (souvent 5 ans + 2 années optionnelles). Pourquoi ? Parce que ces contrats couvrent des systèmes vitaux : la gestion des permis de conduire, les bases de données de la police, les systèmes de santé publique, les taxes. Déménager un Mainframe d’État est un cauchemar logistique et sécuritaire qui coûte des millions et prend des années. Aucun DSI (Directeur des Systèmes d’Information) sain d’esprit ne s’amuse à signer pour 24 mois. La période d’amortissement des investissements et des transitions exige du temps long.

Alors, pourquoi 2 ans ? La réduction drastique de la durée d’engagement (de 8 ans à l’époque Xerox, puis 5 ans en 2020, à 2 ans aujourd’hui) ne peut s’interpréter que d’une seule manière. Ce n’est pas un renouvellement de confiance. C’est un « Bridge Contract » (Contrat de Sortie).

L’analyse industrielle est implacable : L’État du Texas a très probablement décidé de sortir. La confiance est rompue. Les incertitudes liées au plan de sauvegarde, à la dilution massive et au Chapter 11 d’Atos ont sans doute pesé très lourd dans la balance des risques à Austin. Une administration publique ne peut pas se permettre de laisser ses données vitales chez un partenaire dont l’avenir est aussi flou. Mais on ne débranche pas l’État du Texas en trois mois. Il est impossible de migrer ces charges de travail critiques vers le Cloud (AWS/Azure) ou vers un concurrent solide (type Kyndryl ou DXC) du jour au lendemain.

Une migration de cette ampleur, pour être sécurisée, prend… entre 6 et 9 mois. La coïncidence est trop belle pour être fortuite. Le client a imposé une extension technique de 24 mois. C’est le temps exact nécessaire pour organiser un appel d’offres de sortie, sélectionner le nouveau prestataire, et migrer les données proprement, sans interruption de service, TOUT en ayant une confortable marge de sécurité. Atos ne gère plus l’avenir numérique du Texas. Atos gère le préavis de son propre départ.

L’État du TEXAS, lui peut sortir dès qu’il est prêt. Il n’est pas engagé. Il a juste 30 jours de préavis de « Termination ». Ce n’est donc pas à proprement parler un contrat de 2 ans, mais un engagement de service de 2 ans d’Atos en parallèle de la migration de l’Etat du Texas vers un autre prestataire.

IV. LE PIÈGE JURIDIQUE : L’ARME NUCLÉAIRE DE LA « TERMINATION »

Si l’hypothèse du départ est la bonne, comment le Texas s’est-il protégé contre les aléas d’Atos ? C’est ici que l’analyse des contrats publics américains (et spécifiquement ceux du DIR – Department of Information Resources) révèle un piège redoutable. L’engagement n’est pas égalitaire. C’est un mariage forcé pour l’un, et une liberté totale pour l’autre.

Contrairement à ce que le slide laisse penser, les deux parties ne sont pas liées par les mêmes chaînes.

-

Atos est l’otage : L’entreprise est juridiquement tenue d’assurer le service jusqu’au dernier jour des 2 ans. Ils ont une obligation de résultat et de continuité de service. Ils ne peuvent pas partir.

-

Le Texas est le geôlier : Grâce à la clause standard dite de « Termination for Convenience » (Résiliation pour convenance), l’État du Texas conserve l’arme absolue. Cette clause permet à l’administration de résilier le contrat à tout moment, sans avoir à justifier d’une faute du prestataire, simplement parce que cela l’arrange (parce que la migration est finie plus tôt que prévu). Le préavis standard pour activer cette guillotine ? 30 jours.

Atos ne pilote plus rien. Ils subissent le calendrier de départ du client. Présenter cette position de faiblesse juridique comme une « victoire commerciale » est une insulte à l’intelligence des analystes.

V. LE BLUFF DU MONTANT À L’ÉPREUVE DU DROIT TEXAN (CHAPTER 2260 & ARTICLE VIII.)

Enfin, venons-en au chiffre magique qui a motivé tout ce montage : 262 millions de dollars. Comment ce montant a-t-il pu atterrir dans le carnet de commandes alors qu’il est juridiquement virtuel ? En creusant le droit constitutionnel texan, on s’aperçoit que ce chiffre ne repose sur rien de solide.

1. La Clause de Non-Appropriation (Texas Constitution, Article VIII, Section 6)

Le slide vend « 262 millions ». Mais au Texas, aucun contrat ne peut engager l’État au-delà des fonds votés par la législature pour la période budgétaire en cours (le biennium). L’Article VIII, Section 6 de la Constitution du Texas est formel : « No appropriation of money shall be made for a longer term than two years. »

C’est ici que tout s’éclaire. La durée de 2 ans n’est pas une stratégie commerciale d’Atos. C’est la limite constitutionnelle d’engagement budgétaire. L’État a signé pour le maximum légal autorisé sans avoir à repasser devant le parlement, ce qui confirme qu’il s’agit d’une gestion « à la petite semaine » pour finir le mandat en cours, et non d’un partenariat long terme. De plus, ce montant est soumis à une clause de « Subject to Appropriation ». Si demain le Texas décide de couper les vivres pour migrer ailleurs, le contrat s’évapore instantanément, sans pénalité.

2. L’Immunité Souveraine (Texas Government Code, Chapter 2260)

Et si Atos voulait réclamer son dû ? Bonne chance. Le Chapitre 2260 du Code Gouvernemental texan maintient le principe de l’Immunité Souveraine. En clair : Atos ne peut pas traîner l’État du Texas devant un tribunal classique pour rupture de contrat ou manque à gagner. Ils doivent passer par une procédure administrative interne où l’État est juge et partie. Cela signifie que le plafond de 262M$ n’est pas une créance. C’est une promesse politique, révocable à tout moment.

3. Le « Buffer Texan » : Une provision pour obsèques Faisons enfin les mathématiques de base.

-

Plafond Théorique (Slide) : 131 M$ / an.

-

Réalité Terrain (Run Rate) : ~ 75 M$ / an.

-

Écart : +74 %.

Pourquoi un tel « Buffer » ? Dans un contrat en fin de vie (« Legacy »), l’administration gonfle le plafond (NTE – Not To Exceed) pour couvrir les coûts de sortie (les « Transition Charges ») et le double fonctionnement (payer Atos + le nouveau prestataire pendant la bascule). Ces 74% de marge ne sont pas de la croissance. Ils sont là pour financer le divorce. Compter ce matelas de sécurité comme une « Prise de Commande » ferme dans le carnet d’ordres du T3 relève de l’alchimie la plus douteuse.

CONCLUSION : LA LEÇON D’AUDIARD

À Bruxelles avec le contrat « Cyber » de 326 M€ (voir Partie 1) comme à Austin avec ce contrat « Renewal » de 262 M$, la méthode de communication financière de la nouvelle direction d’Atos semble suivre un « pattern » inquiétant, une recette immuable :

-

Prendre un contrat-cadre à consommation variable.

-

Retenir le chiffre le plus élevé possible (le Plafond théorique / NTE), même s’il est juridiquement précaire (Termination for Convenience, Non-Appropriation).

-

Présenter ce chiffre comme une prise de commande ferme (« New Booking ») pour gonfler artificiellement le ratio « Book-to-Bill » et rassurer les marchés.

-

Omettre soigneusement le contexte industriel mortel : le silence du client et le départ programmé.

Dans le cas du Texas, cette stratégie de communication est particulièrement risquée. Atos tente de faire passer un sursis technique pour un renouveau stratégique. C’est un pari de poker menteur. Le marché, fasciné par le gros chiffre affiché sur le slide, ne voit pas que le joueur n’a en main qu’une paire de 2 (les deux ans de contrat). Mais en face, la réalité industrielle a une quinte flush royale.

Dans deux ans (et probablement bien avant, grâce à la clause de 30 jours), quand le contrat arrivera à son terme et que la migration sera achevée, il n’y aura plus de slide, plus de prolongation, et plus de revenus texans.

Face à une telle audace de communication, on ne peut s’empêcher de penser à la célèbre réplique de Michel Audiard dans Les Tontons Flingueurs :

« Les c…s, ça ose tout. C’est même à ça qu’on les reconnaît. »

Espérons, pour la santé financière de nos portefeuilles, que les actionnaires et les auditeurs sachent, eux aussi, les reconnaître avant le 6 mars…

Post Scriptum :

Monsieur le président Salle, vu que Siemens c’est à peu près le même système, y’a que Atos qui est engagé pour les 2 ans et pas Siemens; vu que pour le contrat de l’EU, on l’a vu dans l’avant dernier article que c’était des faux chiffres, y’en a combien encore des cadavres dans les placards comme ça ? Vous pourriez pas me faire un petit mémo que je mette tout dans le même article, ça me fera gagner du temps et aux lecteurs. Eagon et Paragon, le contrat se termine quand exactement. Ils ont accepté de réévaluer à la hausse ou ils se barrent aussi chez Infosys ?

Parce que le Welcome Bonus, vous avez démenti. OK, j’ai pris acte. Le démentis sur la couverture sur les 9M€, c’était trop vague pour être un vrai démenti. Ce que vous avez laissé sous-entrendre c’est que vous n’aviez pas de puts, mais ça reste des stocks options déguisés, vous n’avez pas mis un sous de votre poche, c’est un prêt sans recours, type LBO avec système de portage, mais je ferais un article spécial, mais pour Siemens votre premier client, presque 600M€ de chiffre d’affaires qui vont partir en fumée, vous n’avez pas démenti. C’est pour cela que depuis un mois vous faites zéro sortie médiatique alors que les mois précédents vous faisiez le tour des popotes. Vous avez peur qu’on vous pose LA question qui tue : « Est-ce que vous démentez pour Siemens« . Parce que là présentement, à 3 semaines des résultats que vous faisiez pas d’interview, ça se comprend. C’est la norme. Mais zéro interview depuis un mois ça vous ressemble pas. Vous avez peur d’expliquer aussi mal le CRA 2.0 que l’activité de Atos dans la vidéo Des Echos ?

C’était marrant cette vidéo, d’ailleurs. Vous avez remarqué que dans le générique de fin, j’étais en sandwich entre vous et Mustier ? Que d’honneur…

Par contre vous tournez vers votre DirCom pour dire « vous diriez quoi, vous ? » Ça vous imagineriez pas qu’ils le laisseraient au montage, hein ? Fougerat, il vous aurais fait répéter un peu, lui, non ? C’est con qu’il soit plus là, la gestion de crise c’était son truc en plus, je crois ?

=====

Soutenez notre blog contre l’attaque judiciaire inique d’Atos

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle pour supprimer un espace de liberté qui rééquilibre l’asymétrie d’information entre les mensonges de la DirCom et ce qui se passe réellement au sein de la société dont vous êtes actionnaires ou salariés.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total, avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20 000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux. Le coût des frais techniques cette année est de 4500€.

Si vous estimez que ce n’est pas votre affaire de participer aux frais de justice du blog, vous pouvez néanmoins supporter les coûts techniques, sachant que les articles eux, sont bénévoles.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.