Si vous avez aimé le « CRA 2.0 », vous allez adorer le « Genesis 2.0 ».

Alors que l’encre du plan stratégique présenté aux investisseurs est à peine sèche, nous avons décidé de faire ce que les analystes n’ont pas fait : vérifier les additions.

Entre une erreur de soustraction niveau CE2, des prévisions déconnectées de la réalité et une hémorragie de contrats majeurs, le résultat est sans appel.

Dans la grande famille des fictions littéraires, il y a Harry Potter, Le Seigneur des Anneaux, et les « Perspectives Financières 2026-2028 » d’Atos présentées lors du Capital Markets Day du 14 mai 2025.

Il suffit de se pencher sur la présentation officielle pour comprendre l’ampleur du problème. Allez directement aux slides présentées par Jacques-François de Prest, le Directeur Financier. Ce que vous y lirez ne relève pas de la malhonnêteté, mais d’une incompétence prédictive effrayante… doublée d’une erreur d’arithmétique impardonnable.

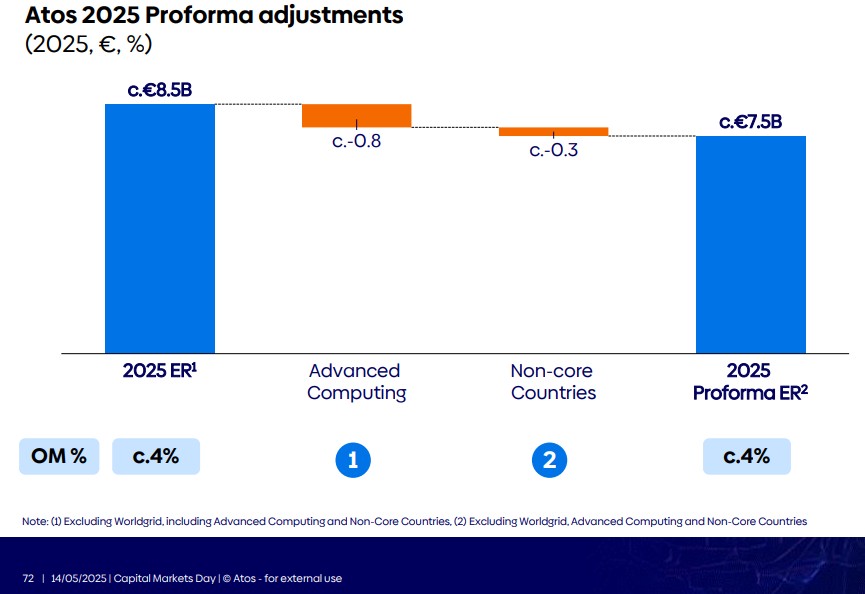

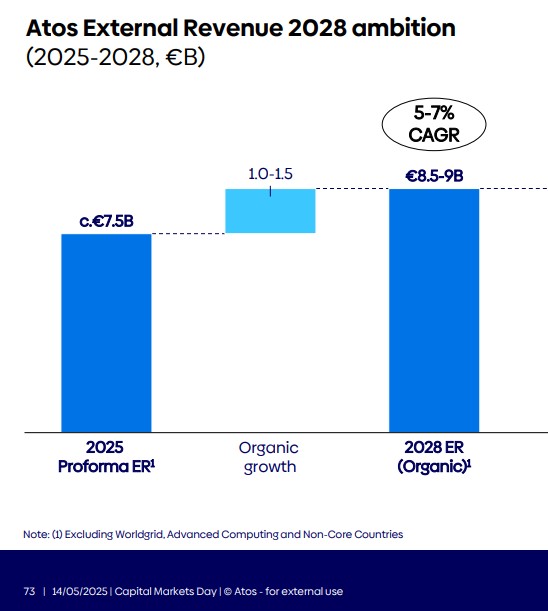

Note : pour ceux d’entre vous qui ne sont pas familiers avec le jargon financier, le CA proforma, c’est le CA reconstitué artificiellement pour faire une base à périmètre comparable. Donc si il y avait eu 8.5Md€ de CA pour comparer la croissance avec 2025, on aurait utilisé non pas 8.5Md€ mais 7.5Md€. On verra plus pas que c’est plus compliqué, Mon Jacky, comme l’appelle Philou a un peu de mal avec la calculette.

1. Les mathématiques « créatives » de la Direction Financière

Commençons par une « boulette » qui en dit long sur le sérieux de l’exercice.

Sur le slide de reconstitution du périmètre, Jacques-François de Prest nous proposait l’opération suivante :

-

Chiffre d’Affaires 2025 (Estimé à l’époque) : 8,5 Milliards

-

Moins Cessions (HPC + Pays) : – 1,1 Milliard

-

Résultat affiché sur le slide : = 7,5 Milliards

Nous invitons Monsieur le Directeur Financier à reprendre sa calculatrice, ou à retourner en classe de CE2. Car jusqu’à preuve du contraire, 8,5 – 1,1 = 7,4. Il y a 100 millions d’euros qui sont apparus par magie sur le slide.

On remarquera aussi que le Proforma inclue une année de Chiffre d’Affaires des HPC, alors que il faut enlever seulement 8 mois. Mais ça fait une base proforma super favorable à Philou, donc on lui laisse par charité chrétienne.

Mais le plus grave n’est pas là.

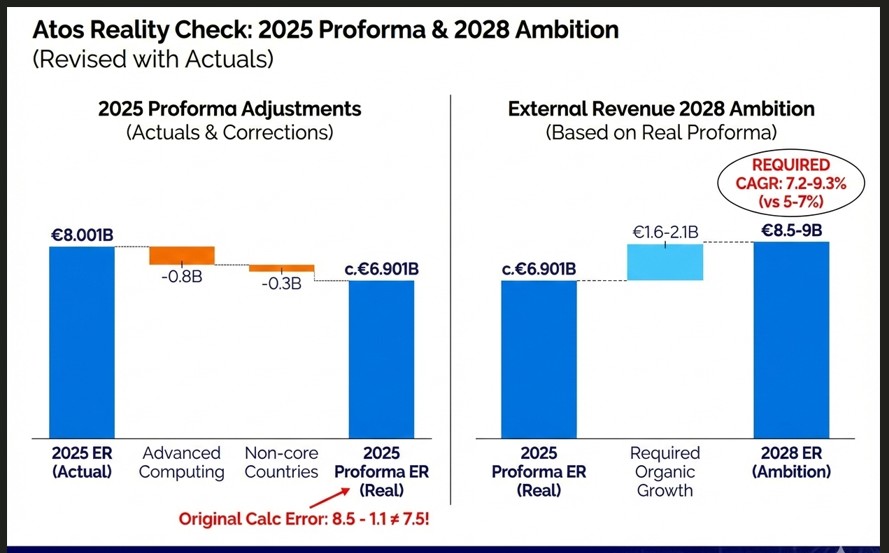

Le plus grave, c’est la faillite totale de leurs prévisions à court terme. En mai 2025, la direction nous jurait la main sur le cœur qu’Atos atterrirait à 8,5 milliards en fin d’année. Aujourd’hui, la réalité est tombée via le communiqué du 21 janvier 2026 : le chiffre d’affaires réel est de 8,001 milliards d’euros.

Le blog, lui, ne s’y est pas trompé. Dès le lendemain du Capital Markets Day, nous avions qualifié ces chiffres de « fantaisistes » et a prédit 7.8Md€ à 7.9Md€.

Le verdict est cruel : le blog a vu presque juste à 100M€ près, mais la direction s’est plantée de 500 millions d’euros. Si la base de départ est fausse, tout le reste du plan s’effondre.

Recalcul du VRAI socle de départ :

-

CA Réel 2025 (Confirmé) : 8,001 Mds €

-

Moins Vente HPC/Advanced Computing : – 0,8 Md €

-

Moins Sortie pays non stratégiques (Impact 2026) : – 0,3 Md €

-

= SOCLE RÉEL PROFORMA 2025 : 6,9 Mds €

2. Le Scandale Siemens : Une omission coupable

C’est le point le plus critique de ce dossier, et potentiellement le plus grave juridiquement. Le plan « Genesis 1.0 » présenté aux investisseurs pour obtenir le refinancement le 14 mai dernier et confirmé le 21 janvier dernier est basé sur une hypothèse de croissance dès mi-2026.

Or, selon les informations du blog, nous prétendons que la direction sait et savait pertinemment depuis de très nombreux mois que son plus gros contrat historique, Siemens, allait s’arrêter. Il était de notoriété publique interne que les relations commerciales entre Siemens et Atos (héritées du rachat de Siemens IT Solutions en 2011) devaient prendre fin ou être drastiquement réduites à l’horizon 2027. Le blog avait déjà en février publié un article : « Il faut sauver le soldat Siemens ».

Pourtant, dans les projections « Ambition 2028 » vendues au marché, cette perte colossale n’a pas été provisionnée dans la trajectoire de chiffre d’affaires.

Comment peut-on promettre 9 milliards de revenus en 2028 en sachant que le premier client du groupe va retirer ses billes ? C’est factuellement impossible. Nous estimons l’impact de la sortie de Siemens à une perte sèche cumulée de plus de 550 millions d’euros de chiffre d’affaires annuel à terme, car Atos, tout comme pour son plus gros achat de l’histoire, Syntel, est très taiseux sur le CA de Siemens. En 2020, il était censé être de 600M€, sur le communiqué de presse d’octobre 2024 de 700M€, mais ce chiffre selon nous n’engage que Atos, pas Siemens. Selon des Atossiens, on serait plutôt nettement en dessous des 600M€.

Nous retenons donc le chiffre de -550M€ qui auront disparu à l’automne 2027, mais en plusieurs étapes et la dernière est l’arrêt définitif des relations commerciales fin septembre 2027. Seuls des partenariats de R&D subsisteront. Mais il ne s’agit pas de CA, mais de mutualisation des frais de R&D.

Aussi ignorer une telle information dans un plan stratégique, faire une métaphore poétiques « CRA 2.0 » dans le dernier communiqué, ne relève plus de l’optimisme, mais de la tromperie. Quant à l’AMF, elle nous la fait mode Belle au Bois Dormant.

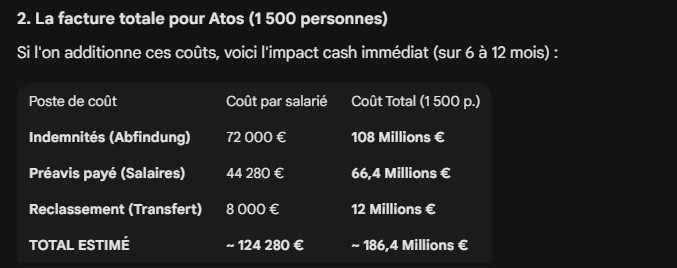

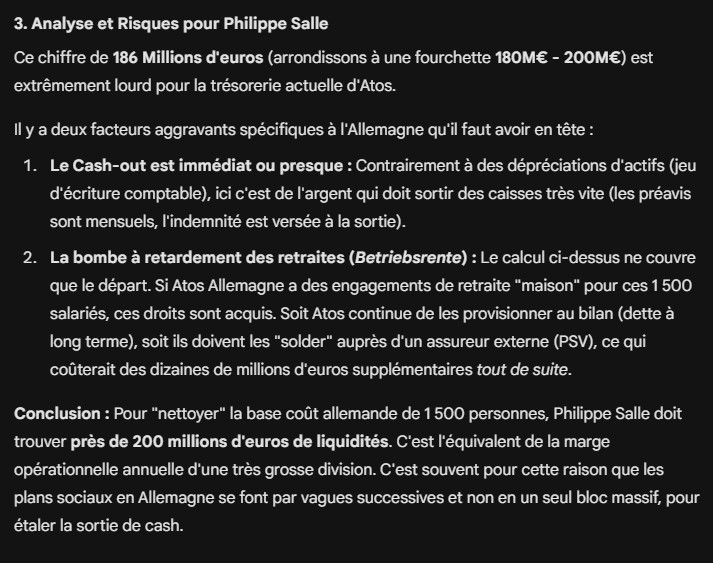

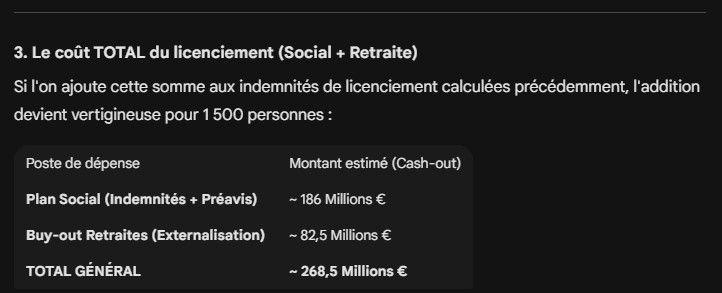

Quant aux analystes et journalistes, la question à 10 000€ est : « Combien ça va couter de licencier les 1000 à 1500 employés d’Atos Allemagne qui travaillaient depuis des années pour Siemens. Car une des raisons de l’externalisation est pour éviter le piège des des pensions retraite. Le licenciement selon Gemini, si on compare au système français, ça fait entre 2 ans et 2 ans et demi de salaire avec le cout des pensions de retraite. Nous lui avons demandé une simulation.

Donc double peine. Perte du CA. Cout élevé du plan social allemand.

3. Les « Black Contracts » : Aegon & Paragon

En plus du dossier Siemens, il y a ce que l’on appelle en interne les « Black Contracts ».

Pour comprendre de quoi il s’agit, une séquence du récent documentaire des Échos (« Atos, explication d’un fiasco, partie 2 ») est édifiante.

Dans la vidéo n°2 Des Echos, à 14:43 , Philippe Salle évoque face caméra deux énormes « contrats toxiques » (black contracts) qui font perdre plusieurs dizaines de millions d’euros par an au groupe. Contrats signés par Mr Zéto Dette Nette. Quel cas soc, ce Mr Zéro Dette Nette…

Philippe Salle, lui, semble découvrir le problème aujourd’hui. Il aurait pu nous en dire 2 mots au CMD du 14 mai, de Eagon et Paragon…

Pourtant, le recoupement avec le communiqué officiel d’Atos du 12 juillet 2021 (Profit Warning) permet de lever le voile : ces 2 gros black-contracts sont deux sociétés anglaises :

- l’assureur Aegon

- Du groupe bancaire Paragon.

Le dilemme est simple : ce sont des contrats de BPO (Business Process Outsourcing) avec de gros volumes, mais à marges négatives. Pour sauver la rentabilité, Philippe Salle n’a pas le choix : il doit les résilier. C’est la bonne décision de gestion, mais c’est une nouvelle saignée pour le chiffre d’affaires.

Selon nos estimations prudentes, l’arrêt programmé de ces deux contrats devrait impacter le chiffre d’affaires annuel dans une fourchette comprise entre 60 et 80 millions d’euros (nous retiendrons une médiane de 70 M€) sur la période 2026-2027. Nous préférons une hypothèse modéré, mais il est possible que ce soit plus.

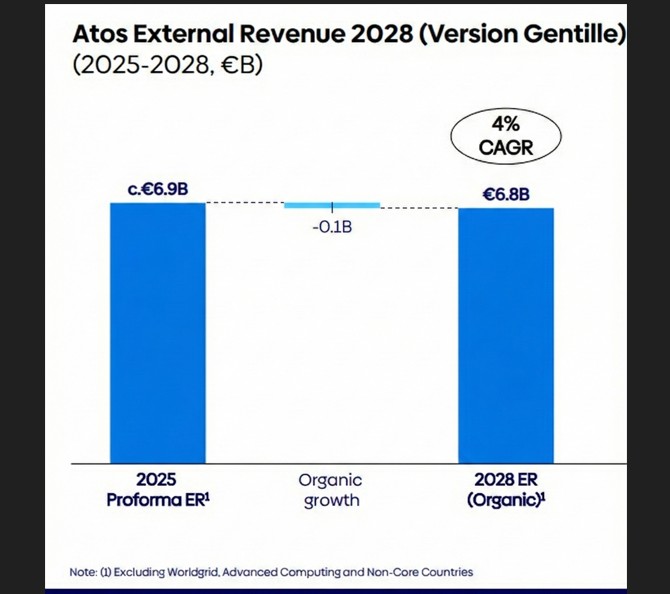

4. Le Crash Test « Gentil » : Hypothèse de croissance à +4%

À présent, passons ces données au crash-test. Pour cette première simulation, nous allons être « gentils ». Très gentils. Nous allons faire semblant de croire qu’Atos peut faire de la croissance, en appliquant un taux de +4 % par an. C’est très généreux pour une entreprise en restructuration, mais cela permet de démontrer que même avec de la bienveillance, les chiffres de la direction ne tiennent pas face à la réalité des pertes de contrats (Siemens + Black Contracts).

Nous partons du Socle Réel Proforma 2025 recalculé à 6,9 Mds €.

2026 : La Douche Froide Siemens réduit la voilure, et l’épuration des contrats toxiques commence.

-

Prévision théorique (Socle 6,9 Mds + 4%) : 7,17 Mds €

-

Moins Impact Siemens (Perte partielle Cloud) : – 0,15 Md €

-

Moins Épuration « Black Contracts » (Phase 1 : Paragon / début Aegon) : – 0,03 Md €

-

= CA RÉEL ESTIMÉ 2026 : 6,99 Mds €

2027 : L’Année Noire (Le cumul des mandales) C’est l’année de tous les dangers. Le contrat Siemens s’arrête quasiment, le contrat du Texas part, et Aegon est résilié.

-

Prévision théorique (Base 6,99 Mds + 4%) : 7,27 Mds €

-

Moins Impact Siemens (Fin Cloud + Arrêt T4) : – 0,25 Md €

-

Moins Impact Texas (Perte sèche) : – 0,10 Md €

-

Moins Épuration « Black Contracts » (Phase 2 : Sortie Aegon) : – 0,04 Md €

-

Moins Impact Sortie des Pays (Friction 2027) : – 0,10 Md €

-

= CA RÉEL ESTIMÉ 2027 : 6,78 Mds €

2028 : L’Abîme Première année pleine sans tous ces contrats.

-

Prévision théorique (Base 6,78 Mds + 4%) : 7,05 Mds €

-

Moins Solde final Siemens (Disparition totale revenus Janv-Sept) : – 0,15 Md €

-

Moins Impact Sortie des Pays (Friction 2028) : – 0,10 Md €

-

= CA RÉEL ESTIMÉ 2028 : 6,80 Mds €

Premier Verdict : Même dans ce monde imaginaire où Atos croît de 4% par an, le chiffre d’affaires stagne péniblement autour de 6,8 milliards d’euros en 2028. Nous sommes très loin, terriblement loin, des 9 milliards promis par Philippe Salle. Il manque déjà 2,2 milliards d’euros.

Le Bilan de l’Hypothèse « Rose » (+4%)

Pour bien comprendre l’impasse, comparons les chiffres vendus par la direction (Base fausse de 7,5 Mds + 5% de croissance) avec notre reconstitution « gentille » (Base réelle + 4% de croissance – Pertes contrats).

Tableau : Le Rêve de la Direction vs La Réalité des Contrats (Scénario Optimiste)

| Année | Scénario Atos (Base 7,5 Md€ + 5%) | Scénario « Gentil » (+4% – Siemens/Black Contracts) | Écart / Mensonge |

| 2025 | 7,50 Mds € (Fictif) | 6,90 Mds € (Réel) | – 0,60 Md € |

| 2026 | ~ 7,90 Mds € | 6,99 Mds € | – 0,91 Md € |

| 2027 | ~ 8,40 Mds € | 6,78 Mds € | – 1,62 Md € |

| 2028 | 9,00 Mds € (Ambition) | 6,80 Mds € | – 2,20 Mds € |

Le constat est sans appel : Même en étant optimiste sur la croissance organique (+4%), le simple fait de réintégrer les pertes connues de Siemens et des « Black Contracts » et de l’Etat du Texas creuse un trou de 2,2 milliards d’euros.

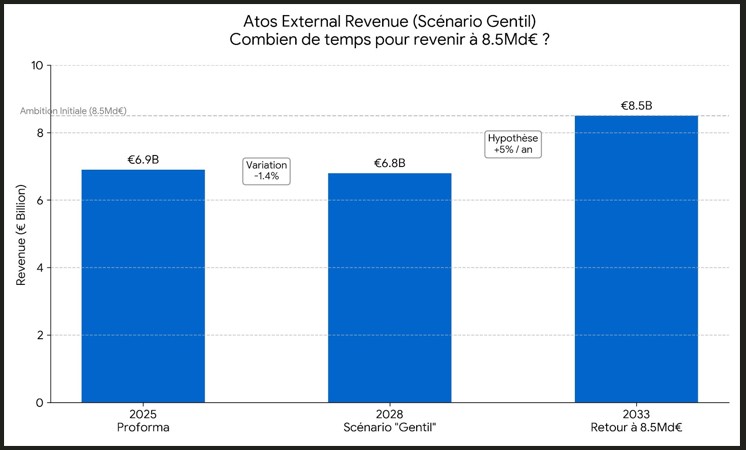

Donc Genesis 1.0 avec 8.5Md€ / 9Md€ en 2028 est repoussé à …

Et à cette date (2033), la dette, elle, sera de 4.5Md€ avec les intérêts PIK que l’on paie à la fin des échéances.

Et rappelez-vous : ceci était le scénario « gentil ». Et malheureusement, la réalité sera bien pire, car Atos ne fera pas +4% de croissance.

La réalité du terrain (le scénario du Blog lui est froid et réaliste. Il prend en compte la macro et les prévisions timorées de Cap, Sopra et Alten + la notation Junk Bond qui est compliqué pour les nouveaux contrats. La situation de la France où les contrats de l’État fondent comme neige au Soleil et des contrats EDF piqués par Cap. Donc l’hypothèse blog, qui correspond finalement à la réalité terrain, licenciement à gogo et donc on est bien plus sombre avec -3%.

Franchement, chers lecteurs,réfléchissezz 5mn. Dans un plan social, comme celui de la France qui va entrer en action au mois de mars avec le départ des personnes visées sauf si recours des IRS, on donne entre 9 et 12 mois de salaire selon l’ancienneté. Si vraiment que le dis Pinnochio (alias Philippe Salle) la croissance allait repartir au début du S2, il vaudrait mieux payer les gens à rien faire durant 3/4 mois que leur donner 12 mois de salaire pour les réembaucher en juillet quand le croissance va repartir. Ca ne tient pas debout.

Si Philippe Salle licencie à tour de bras, c’est que la croissance elle va revenir seulement mi-2028 (si la société Atos existe toujours, ce qui est très loin d’être acté, voir malheureusement peu probable selon nous) et que Philippe Salle vous prend pour des cons, mais que vous êtes aussi des sacrés naïfs désolé d’être un peu cru pour croire ses bobards.

5. La Vérité du Blog : La Grande Descente (Hypothèse -3%)

Une ESN en procédure de sauvegarde, qui coupe sa présence dans 29 pays, qui licencie, qui a une marque abîmée et qui subit la fuite de ses talents, ne recrute pas de nouveaux clients. Elle perd les anciens.

La réalité du terrain, c’est le churn (l’attrition). Les clients ne signent plus, ou renouvellent à la baisse pour réduire leur risque.

Les vraies prévisions du blog ne sont ni de +5%, ni même de +4%.

Notre modèlisation et vous avez vu que celle pour 2025 a eu juste en face de 2000 controleurs de gestion controlés par le grand manitou Philippe Salle, notre modélisation disais-je, table sur une décroissance structurelle de -3% par an sur les trois prochaines années.

Si l’on applique cette hypothèse réaliste (-3% organique) et qu’on y ajoute les chocs inévitables que nous avons listés (Siemens, Texas, Aegon, Paragon, Pays), voici à quoi ressemble le vrai futur d’Atos.

2026 : Le début de la fin

-

Base (6,9 Mds) avec décroissance organique (-3%) : 6,69 Mds €

-

Moins les pertes spécifiques identifiées (Siemens/Black Contracts) : – 0,18 Md €

-

= ATTERRISSAGE PROFORMA 2026 : 6,51 Mds €

-

2026 : AVEC une « sale » illusion d’optique (L’effet HPC) L’année 2026 sera artificiellement gonflée par un détail comptable : la cession de la partie HPC (Advanced Computing) ne sera finalisée qu’en avril. Atos va donc encaisser 4 mois de revenus de cette entité avant qu’elle ne sorte du périmètre.

-

Base (6,9 Mds) avec décroissance organique (-3%) : 6,69 Mds €

-

Moins les pertes spécifiques (Siemens/Black Contracts) : – 0,18 Md €

-

Plus le bonus temporaire HPC (Janv-Avril) : + 0,25 Md €

-

= ATTERRISSAGE 2026 NORMALISÉ (réel): 6,76 Mds €

-

2027 : L’accélération de la chute

-

Base (6,51 Mds) avec décroissance organique (-3%) : 6,31 Mds €

-

Moins les pertes massives (Siemens/Texas/Aegon/Pays) : – 0,49 Md €

-

= ATTERRISSAGE 2027 : 5,82 Mds €

2028 : Atos divisé par deux

-

Base (5,82 Mds) avec décroissance organique (-3%) : 5,64 Mds €

-

Moins les impacts résiduels : – 0,31 Md €

-

= ATTERRISSAGE FINAL 2028 : 5,33 Mds €

Le CA d’Atos serait presque à 0.8 x la dette. Si on voulait être pessimiste, on pourrait dire que sauf changement du plan de sauvegarde accéléré, Atos est virtuellement en faillite…

6. Le Tableau de la Honte

Comparons une dernière fois le rêve vendu par Philippe Salle avec la réalité mathématique du marché.

Tableau : Le Rêve de Salle vs La Réalité du Blog

| Année | Scénario Philippe Salle (Ambition 2028) | Scénario Réaliste Blog (-3% + Pertes contrats) | ÉCART RÉEL |

| 2025 | 7,50 Mds € (base fausse) | 6,90 Mds € (base réelle) | – 0,6 Md € |

| 2026 | ~ 8,00 Mds € | 6,51 Mds € | – 1,5 Md € |

| 2027 | ~ 8,50 Mds € | 5,82 Mds € | – 2,7 Mds € |

| 2028 | 9,00 Mds € | 5,33 Mds € | – 3,67 Mds € |

Lecture du tableau : En 2028, le chiffre d’affaires réel d’Atos ne sera pas de 9 milliards, mais naviguera péniblement autour de 5,3 milliards d’euros.

Le verdict est terrifiant. Il ne manque pas « un peu » de chiffre d’affaires. Il manque 3 milliards 670 millions d’euros. C’est plus d’un tiers de l’entreprise qui va disparaître par rapport aux promesses.

Conclusion : Communication trompeuse ou délit pénal ?

Le problème fondamental n’est pas l’incompétence des prévisions du 14 mai dernier. On pourrait, à la limite, pardonner une incompétence. C’est un constat, pas un délit 😀 😀 .

Le problème, le vrai, c’est que ce « Genesis 2.0 » (le plan version Atos à 6,88 Mds€) est déjà connu. Il est connu de Philippe Salle, de sa garde rapprochée, et des « Trois Rois Mages » (Merlquior, DE Shaw et Tresidor), les fameux « fonds vautours », qui on acheté la dette Atos avec 85% de décote et sont montés au capital sur un PRU de 30€.

Enfin, connu, oui et non…

Comme le blog connait mieux Atos que sa gouvernance, j’imagine qu’ils plannent plus sur 7Md€ de CA en 2028 que 6.80Md€. Mais ils savent les vrais chiffres et ce n’est pas ceux qu’ils communiquent au marché.

A priori, si je devais donner le nom des personnes au courant de cette « arnaque », je dirais le COMEX, le COMDIR, le Top 20 de la gouvernance, le top 20 de la DAF, les Rois Mages, Melqiort, DE Shaw et Tresidor, qui je le rappele, sont LES actionnaires d’Atos (pas vous en tout cas !) et puis probablement des analystes qui ont arrêté de suivre la valeur, Goldman Sachs, Morgan Stanley, HSBC,… et l’impertinent Derric Marcon de SG-Berstein, avec ses fameuses moues dubitatives du 14 mai 2025.

Désolé Derric de vous mettre en Guest Star, mais vous avez été excellent le 14 mai dernier avec « I have a little tricky question… », donc je vous titille un peu par blog interposé pour que vous nous pondiez une « putain de note » bong sang 😀 😀 . A quoi ça sert de faire le show le 14 mai et de devenir taiseux ? Peut-être avez vous peur de « tirer sur une ambulance » 😀

Ou peut-être qu’à l’instar de la direction d’Atos qui a refusé de donner à l’auditeur du CSE, le Lyonnais SYNCEA moultes documents avec pour excuse la peur qu’ils se retrouvent sur le blog, vous aussi craignez que votre note se retrouve sur le blog 😀 . Certes j’ai bien publié des extraits d’une de vos notes il y a deux ans, mais si vous me l’envoyez, promis je la mets pas sur le blog ([email protected]) et vous connaissez l’adage, « les promesses n’engagent que ceux qui les croient » 🙂

Donc Genesis 2.0, selon nos informations, est connu, prêt à être dégainé, mais il est caché au marché.

Nous allons d’ailleurs dans un prochain article, publier l’email d’un salarié Atos qui s’étonne auprès de nous de ce décalage avec les chiffres en interne et ceux des communiqués de presse.

La question qui se pose désormais est d’une gravité extrême : sommes-nous simplement face à de la « communication trompeuse », ou flirte-t-on dangereusement avec le délit pénal pour forcer la main aux créanciers avec le refinancement survendu ?

Car selon les règles strictes de l’AMF, dès lors qu’un émetteur sait qu’il ne pourra pas tenir ses prévisions rendues publiques, il a l’obligation absolue et immédiate d’en informer le marché (via un profit warning). MAIS là, ce qui est grave, c’est qu’on nous vend un reverse scénario. Tout va bien. Genesis est en avance, 2026 sera l’année du retour à la croissance et du FCF positif, alors qu’en interne c’est tout le contraire. L’objectif est désormais entre -2 et -3% et le FCF entre zéro et -50M€…. No Comment.

La direction sait que le contrat Siemens s’arrête définitivement en septembre 2027 mais elle nous pond un poème financier le « CRA 2.0 ».

Elle sait que les « Black Contracts » (Aegon/Paragon) vont être coupés, c’est Philippe Salle qui le dit lui-même, ça coute 20M€ par an à Atos…. Elle sait que l’État du Texas s’en va en 2027.

En gardant le silence sur l’impact réel et massif de ces départs pour sécuriser le refinancement et probablement l’Augmentation de Capital à venir également en tentant de maintenir le cours artificiellement au dessus de 50€ avec ces communiqués sur communiqués avec le rouleau compresseur Genesis, il y a factuellement une infraction aux règles de transparence boursière.

D’ailleurs avez vous regardé les derniers Communiqués de Presse d’Atos ?

Que des partenariats ou des bons points d’organismes divers et variés.

ZERO contrat annoncé depuis 2 mois. Il faut remonter au 19 novembre avec la signature d’un contrat avec la Suisse et sans montant précisé pour trouver l’annonce de la signature d’un contrat. De la à dire que le Book To Bill du T4 est bidonné, comme nous l’avons expliqué, il n’y a qu’un pas que nous avons déjà franchi allègrement et qui est CONFIRMÉ par les faits. LE PIPELINE EST VIDE… Preuve par les CP.

Philippe Salle prépare déjà son excuse. Dès que CapGemini ou Sopra Steria parleront de ralentissement ou si la macro s’emballe, il va nous sortir son Genesis 2.0, bien au chaud, prêt à être dégainé au moment opportun, en tout état de cause après le refinancement et la possible AK avec un : « C’est la faute du marché qui se contracte ».

Mais personne ne sera dupe. Ce n’est pas le marché qui a tué Atos, c’est le déni de réalité.

Les petits porteurs sont prévenus : le réveil sera brutal.

(Nous maintenons notre Recomap à vendre et objectif de cours à 35€ et ça devrait arriver plus vite que prévu après le 6 mars. Je ne sais pas si Millenium Capital, le HF VADeur lis le blog, mais il shorte 1.11% du capital. Regardez ce que fera dans les prochains jours Marshall Wace et ).

*****

POST SCRIPTUM

À propos de « potentiels délits pénals », les sociétés cotées au SBF120 ont l’obligation d’archiver sur leur site internet pour une durée d’au minimum 10 ans toutes les communications financières sans modifier un mot.

Or, les slides de la conférence call du 1er Aout 2023 ont disparu en toute illégalité du site internet d’Atos SE et SURTOUT, les slides du 16 octobre 2023 notamment le fameux où il était marqué EPEI paie TFCo one symbolic Euro. Est-ce lié à la procédure en cours menée par Me Lessowski et environ 70 actionnaires qui réclament en cumul une dizaine de millions d’euros à Atos, ses ex-dirigeants en réparation de leur pertes boursières ? Si des employés d’Atos ont le fichier sur le PC, merci d’avoir la gentillesse de me l’envoyer à [email protected] pour que je les résuscite.

Je mets en demeure par le présent article Mme la directrice de la communication financière d’Atos SE, de remettre sous 48h ces documents en téléchargement libre.

Je vois d’avance ces guignols me dire « des slides ça n’est pas de la communication financière ».

Si Madame, dans la mesure où la phrase Atos vend les actions EPEI pour 1€ symbolique ne figure que sur les slides et pas dans le communiqués html qui, lui, comme par hasard est resté en ligne mais sans cette information….

POST SCRIPTUM 2

Monsieur le président d’Atos, j’imagine que cet article va vous faire tousser un peu, comme moi quand j’ai reçu votre demande de 1M€ de dommages et intérêts pour vous avoir traité de clown, mais votre demande le prouve d’ailleurs, puisque c’est la somme accordée par la justice à la SG contre Jérôme Kerviel pour un bracage de banque à 5Md€. Donc si me demander la même somme que Jérôme Kerviel c’est pas faire le clown, qu’on m’explique ce que c’est… Aussi disais-je, ça va peut-être vous faire tousser un peu, mais pourquoi me tendre des perches de 5m de long avec votre poétique « CRA 2.0″…

***

POST SCRIPTUM 3

Pourquoi le sous-titre dans la photo d’illustration ? Juste pour dire que j’étais sympa et que je n’avais pas tenu compte dans ma modélisation des contrats que vont piquer à Atos les ex-Atos devenus dirigeants de concurrents. Quand vous piquez à Atos Mélanie de Vigan, CEO DW, Micha, le CTO de l’Ai,… et des dizaines d’autres « key de key talents », il ne faudra pas s’étonner si quelques clients suivent ces key talents… Mais il est gentil, il remercie. Merci, monsieur le…. président.