L’ARBRE QUI CACHE LE CASH !

Les résultats normalisés du T3 ont été exécrables (hors éléments non récurrents, c’est-à-dire la livraison du giga calculateur Jupiter ayant engendré à lui seul 200M€ de facturation). Baisse du CA de -25%. Profit Warning important sur le CA comme annoncé en juin par le blog, conspué par tous les forumeurs du dimanche et qui finalement avait raison contre tous.

Nous ne croyons pas une seconde que Atos tiendra non plus, contrairement à ce qu’il l’a indiqué ses objectifs de cash et de marge opérationnelle, pour une simple raison, ça n’est pas possible économiquement parlant de faire 500M€ de CA en moins et à charge fixes égales de garder la même marge opérationnelle. Cela fera l’objet d’un article ultérieur.

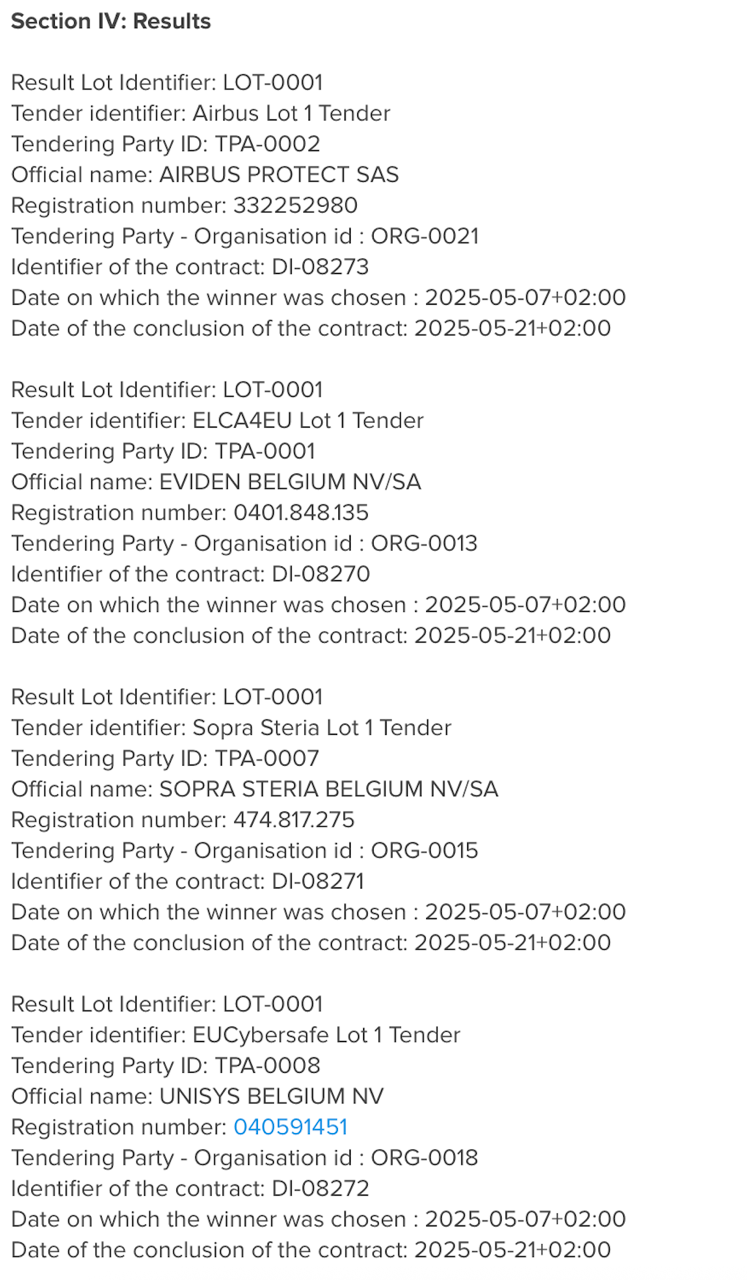

Nous avions dit après le clownesque Capital Market Day du 14 mai que nous avions définitivement perdu confiance en Philippe Salle et qui emmenait droit Atos sur une nouvelle restructuration à l’été 2026, les faits nous donnent raison jour après jour malgré sa communication narative, à savoir qu’il balance communiqué de presse sur communiqué de presse pour dire que tout va bien mais n’annonce zéro nouveau contrats. Donc tout va mal. Les partenariats, on a vu avec Layani ou Amazon Web Service ce que ça avait donné… Donc Philippe Salle c’est soit on annonce l’arrivée d’un nouveau cadre en provenance de Foncia, soit on annonce un partenariat. Le renouvellement des contrats de Siemens, Omerta total. Quant au renouvellement d’un contrat Cyber de l’EU Atos annonce un montant qui va être divisé en 4 entreprises, comme l’indique le site de l’Union Européene.

Au corps défendant d’Atos, tout le monde a menti puisque Unisys a aussi fait un communiqué disant avoir remporté un marché de 326M€… 😀

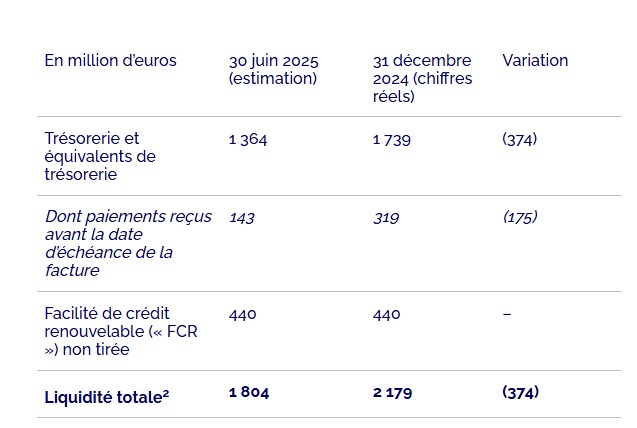

Mais le plus gros problème d’Atos, c’est le cash. Pour être franc, Philippe Salle s’en sort un poil mieux que ce que nous avions prévu, mais bien plus mal que ce qu’il avait annoncé.

Nous challengeons le chiffre de Philippe Salle de 350M€ de cash brulé en 2025 et nous pensons que Atos va bruler à minima 200M€ de cash de plus, avec un FCF négatifs après intérêts de -550M€ à -600M€. Pas le double, mais pas loin.

Et l’on voit les prémices, puisque curieusement, sans aucun journaliste ni analyste ne le signale à part notre blog, Atos à l’encontre de ses engagements et/ou obligations de publier son cash chaque trimestre durant un an après le jugement de sauvegarde accélérée, n’a pas publié son cash.

Quand on a rien à cacher on publie.

Quand on publie pas, on cache.

Philippe Salle triche avec le cash en utilisant une sémantique incompréhensible et une présentation totalement différente des précédents trimestres.

Nous avions la veille des résultats estimé le cash entre 1650M€ et 1750M€. Nous révisons à la baisse notre estimation de 1550M€ à 1650M€ et que le RCF a été tiré au moins pour moitié.

Nous pensons qu’Atos a brulé 200M€ de cash au T3, et le dissimule maladroitement, derrière des formules alambiquées, même si en fait cette communication a été une totale réussite car personne s’en est ému, et je pense que parce que personne n’a compris.

On se trouve donc dans un risque réel de dégradation de la note S&P ratings de B- à CCC+. Je rappelle que la dette conservée est déjà à CCC et que c’est uniquement la new debt qui est à B-. Dans un tel cas, la old debt passerait probablement à CCC-

Je rappelle ce qu’à écrit Philippe Salle :

Variation nette de trésorerie[1] estimée à -38 millions d’euros au T3 2025

- Sans recours à l’affacturage des créances ou à une optimisation spécifique des dettes commerciales

- Incluant l’impact de la restructuration du T3 2025 (estimé à 87 millions d’euros)

Mais regardons le [1] en bas de bas de bas de page. Un [1] Quasi impossible à trouver, j’ai du scroller durant 5 minutes !!

[1] Variation nette de la trésorerie avant remboursement de la dette, M&A, l’impact des fluctuations du taux de change et avant la variation des actions d’optimisation du fonds de roulement.

Ca ne veut strictement rien dire. Tout cela est du charabia d’enculeur de mouche. Soit on donne le cash soit on ferme sa gueule.

Quant au seul chiffre donné, en plus pour moi c’est par clair si ça fait référence au trimestre précédent ou à N-1

Le trimestre précédent c’était clair, donc Atos cache son cash. Et la seule raison de la cacher c’est qu’il est mauvais. Quand on est fier on montre.

Voilà, au trimestre précédent, c’était clair.

Là impossible pour les actionnaires de savoir combien il y a dans le compte en banque.

Notre estimation est donc de 1550M€ à 1650M€ et Atos aurait donc brulé -200M€ de cash sur le semestre selon le blog.

Donc quand Atos dit qu’elle confirme ses objectifs de cash sur l’année, ça me fait doucement rigoler vu qu’elle avait dit pareil pour le CA il y a 2 mois et on passe de 8.5Md€ à 8Md€. On m’a même dit chez des Atossien que 8Md€ restait ambitieux. Mais à priori ils pourront facturer à la DGA ou au CEA un ou deux HPC qui seront livrés fin janvier.

Quant à ceux qui disent que je dis n’importe quoi, taisez-vous maintenant car quand j’ai annoncé un Profit Warning en juin, vous aviez dit qu’il n’y aurait pas de Profit Warning. Or il y a eu un profit Warning. Les Echos ont titré Atos baisse ses objectifs

La non-réaction de l’action est une anomalie de marché. Je pense que ça ve se faire comme il y a 3 mois, un descente lente et continue vers les 30€.

Plus de la moitié des analystes sont des crétins finis, Nicolas David, de ODDO est en train de perdre la boule, quand à Invest Securities, ils débloquent complètement, mais je rappelle qu’ils étaient passé de 18€ mi-2023 à 0.01€ fin 2023, donc niveau plantage ils sont experts.

Pour conclure sur se cash caché, on aura tous remarqué que Philippe Salle aussi se cache. Pas de conférence call en streaming, mais une conférence à l’ancienne, devant un part-terre sélectionné d’analystes et journalistes. L’un deux présent m’a dit avoir trouvé Philippe Salle sur la défensive et très peu convaincant. C’est normal, même en mentant bien, ça se sent toujours un peu… Meunier bégayait quand il mentait. Philippe Salle est sur la défensive. Chacun ses tics… Et toc !

Nota Bene :

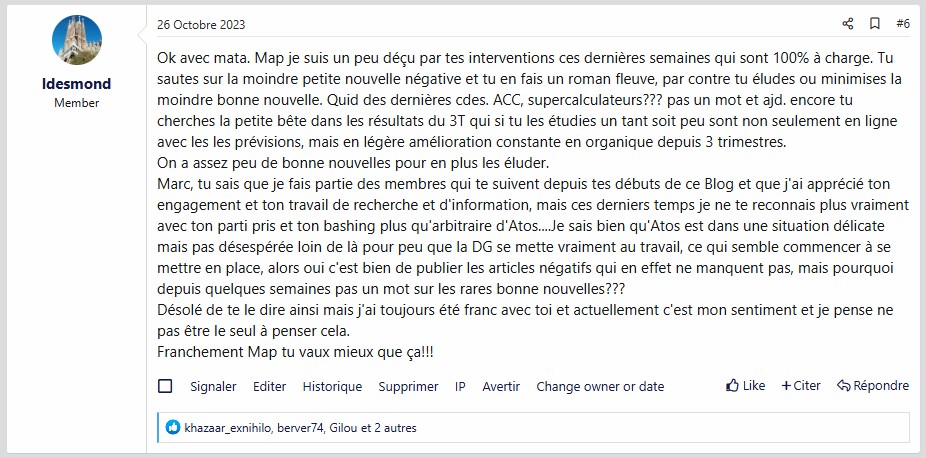

Certains d’entre vous, et la gouvernance d’Atos en particulier dit que je dénigre pour le simple plaisir d’affecter la société, sous-entendant que j’agis en sous-marin pour des fonds vendeurs à découvert.

Je mets un post d’octobre 2023 lorsque j’avais dit qu’il fallait vendre l’action et que Eviden n’était que de la merde dans un paquet cadeau et en rien une pépite (les faits m’ont donné raison, ils sont passé à 3.5% de MOP fin 2023, chapeau pour une pépite ! En ce temps, là même sur le forum du présent blog dont je rappelle l’URL : forum.Bourse.blog je me suis fait dézingué par un très bon contributeur. Je mets le post en intégralité. A noter qu’un an après il m’a envoyé un sympathique email d’excuse, s’était dit bluffé par ma capacité à avoir anticipé la chute et mon niveau d’information sur la société et que pour lui ça s’était soldé par -20 000€ de pertes…

Donc je n’ai aucun doute que plus de la moitié des analystes se plante grave, comme Invest Security qui était à 18€ sur l’action lors de ce post (ça ferait 180 000€ après regroupement) et qui après s’être gamélé en grande largeur, n’a pas l’humilité d’arrêter le suivi de l’action.

Notez bien la date : 26 octobre 2023

=====

Soutenez l’attaque inique de Atos contre notre blog

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20,000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.