Genesis se déroule sans encombre, ou presque. La MOP et le cash sont au firmament. Le CA souffre un peu mais c’est pour la bonne cause, pour enlever les black contrats. Néanmoins cette histoire d’enlever ces blacks contracts ça ne date pas d’aujourd’hui. Bizarre on dirait qu’ils ont découvert soudainement, comme une envie de pisser le 20 octobre au soir, qu’enlever des blacks contracts va enlever 500M€ de CA en 2025 soit 6% de CA en moins, alors que l’annonce a été faite le 14 mai et après 4 mois d’intense audit du groupe par Philippe et des mesures à mettre en place pour le redresser, dont le 14 mai était la synthèse de la réflexion et non le point de départ de la réflexion.

Tout va bien aussi, les analystes relèvent leurs prévisions, à part votre bougon serviteur.

Chouchou (alias Jacques François de Prest) achète à tour de bras des actions sur le marché, à des prix élevés, comme 51€ récemment. Il est peut-être bon comme DAF, mais comme investisseur on a vu mieux !

Alors pourquoi la VAD est passée de 0% à 2% du capital en un mois ?? Et sans compter la VAD cachée, sous 0.5% qui fait qu’actuellement environ 4% à 5% du capital d’Atos est shorté.

Les fanatiques qui voient déjà l’action Atos à 100€ disent que la VAD se rachète déjà, mais la position de VAD de Walleyle est supérieur à celle que lorsque le cours était monté à 57€ !

Ce petit préambule était un peu sarcastique vous l’avez surement remarqué.

Tous nos lecteurs connaissent notre position sur la réelle situation d’Atos et la pataugeage du plan Genesis qui se déroule mal. Investissement en R&D pas respectés, formations différées, Plan sociaux alors que promis des départs volontaires, et les fameuses 160 offres qui devaient être réduites dans un premier temps à 40 puis à 20, et on est toujours à 160. Bon, ça c’est pas plus mal, les gens qui vont chez Atos, c’est pas pour avoir du Low Cost.

Et l’Ai est très loin de faire recette, et la formation Ai réalisée, pas du tout en phase avec celle annoncée. Bien sûr l’Ai ça fait rêver mais transformer des infrastucturiens en Key talent de l’Ai, ça se fait pas en un claquement de doigts ni même en un claquement de doigts Salle.

Selon nous, un autre élément est à l’origine de tout ça. Bien sûr nous l’avons annoncé il y a 15 jours quand l’action était à 55€ que ça relevait selon nous de l’anomalie de marché. Mais même quand l’action à franchit à la hausse les 50€, ça relevait aussi de l’anomalie de marché. Donc la montée à 57€ n’a pas été la raison de l’attaque de la VAD. Ils auraient pu attendre 60€, 62€…

La raison selon nous est ailleurs.

Vous vous souvenez qu’en début d’année, le blog avait annoncé que Siemens, le plus gros client d’Atos représentant 8 à 9% du CA avait des velléités de départ à l’automne pour au moins une partie de son périmètre. Que nenni selon Philippe Salle, les relations avec Siemens sont au beau fixe et il a même fait le déplacement pour rencontrer Roland Busch.

Sauf que derrière, zéro news, zéro CP.

Il y avait un contrat annoncé en fanfare le 13 septembre qui était automatiquement renouvelable le 13 septembre 2025, donc il y a deux mois… mais pas d’annonce. Vu qu’Atos adore annoncer les gros contrats, y compris les renouvellements, on peut donc être légitimement un peu inquiet.

D’autant qu’un autre contrat sur la digitalisation d’Atos signé par Nourdine Bihmane en novembre 2022 arrive à échéance dans 10 jours le 21 novembre et que sur celui-là il n’y a pas de clause de renouvellement automatique.

Il se murmure que s’il y avait bien un renouvellement automatique au contrat de 5 ans signé en 2020, le périmètre du renouvellement laissait une grande flexibilité à Siemens. En gros, ils pourraient renouveler mais avec un chiffre d’affaires beaucoup plus petit. D’autre part, dans ces contrats, il y a toujours des clauses suspensives en fonction de la notation de la dette d’Atos.

Vu la notation Junk Bond de la dette d’Atos B- pour la new money et CCC pour la dette conservée, on ne peut exclure que Siemens puisse se dispenser du renouvellement automatique ou renégocier les termes du renouvellement à cause de la clause suspensive liée à la notation d’Atos.

Il faut savoir qu’Atos jusqu’à il y a peu gérait quasi 100% de l’informatique de Siemens. Donc on ne peut pas changer du tout au tout du jour au lendemain.

Les velléités de départ de la branche réseaux à minima seraient toujours là, mais auraient été différées à avril 2026, et à l’automne 2026 il se dit que Siemens aurait un périmètre considérablement réduit.

Le fait que la direction soit prompte à dégainer sur chaque renouvellement de contrat et tienne un silence pesant sur les renouvellements de contrats Siemens inquiète le marché et certains acteurs de marché, anticipent probablement que l’absence d’annonce est de mauvaise augure, et on sait l’effet ricochet dans une société lorsque le plus gros client s’en va.

D’ailleurs à l’occasion du rachat de Syntel, la SEC avait mis en garde Atos sur le fait que 50% du CA de Syntel dépendant de seulement 4 clients et que le départ de l’un d’entre eux pourrait avoir un effet boule de neige sur les autres.

Le profit warning massif sur le CA étant déjà été réalisé, il ne serait pas improbable que la VAD ait des informations sur les difficultés d’Atos à faire renouveler les contrats et parie sur une mauvaise année 2026.

Donc à suivre, mais explication plutôt logique.

A ce stade nous n’allons pas discloser toutes les informations que nous avons sur le dossier Atos-Siemens, nous avons une audience le 21 novembre au Tribunal Judiciaire de Paris durant laquelle Atos va essayer de faire croire au juge que nous dénigrons Atos et nous allons expliquer au juge qu’Atos ment dans sa communication et que le blog ne fait que rétablir la vérité et une asymétrie d’information entre les faiseurs de marché et les petits porteurs. Nous ne souhaitons pas jeter de l’huile sur le feux, Atos se fera un plaisir de dire que nous le dénigrons alors que nous cherchons juste des explications à la VAD, vu que selon Philippe Salle tout est au mieux dans le meilleurs des monde.

Aussi nous ne souhaitons pas nous étaler plus en avant sur le sujet, si ce n’est que l’absence inquiétante de communication sur les renouvellements des ces contrats Siemens pourrait être l’explication de la VAD, mais on ne peut pas exclure non plus, une simple réaction du marché avec quelques jours de retard, sur le Profit Warning du 20 octobre.

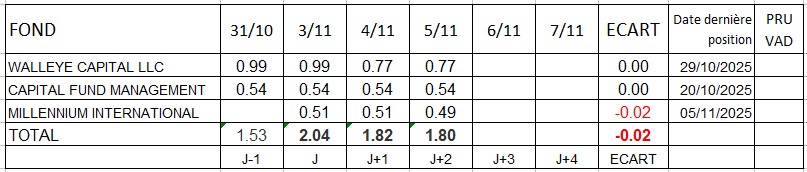

Voici les positions de VAD d’hier, sur les notifications d’avant-hier. Nous actualiserons le tableau vers 17h pour inclure les déclarations AMF du jour.

=====

Soutenez notre blog contre l’attaque inique d’Atos

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20 000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.