Si l’on raisonne, comme le fait systématiquement Atos depuis 5 ans, en CA normalisé, à savoir hors éléments récurrents, c’est-à-dire le solde de la livraison des 300M€ de facturation de Jupiter, pour un montant de 200M€, car il faut reconnaitre que des HPC à 300M€ il s’en vend un tous les 3 ans, et encore les bonnes trienales, le dernier était Leonardo en 2020 je crois, et ce HPC n’est pas à l’actif de Philippe Salle, ni de près ni de loin, car il était aux 3/4 de sa fabrication lorsque Philippe Salle a pris ses fonctions, mais à mettre au crédit du binome Pierre Barnabé ex-CEO de BDS qui a quitté le groupe en avril 2022 pour désaccord avec la politique de Bertrand Meunier et rejoindre la DG de SOITEC et d’Emmanuel Le Roux qui a d’abord fonctionné en binome avec le remplaçant de Pierre Barnabé, Mr Jean-Philippe Poirault, dont les lecteurs savent ce que j’en pensais, on ne va pas revenir là dessus les valeurs de résilience et de travail d’Emmanuel Le Roux ont fini par payer puisqu’il a pris la tête de la division HPC puisque BDS a été splité en Cyber et HPC,

aussi disais-je, si l’on raisonne en CA normalisé, le T3 est de 1977M€ -200M€ de CA non récurrent de Jupiter (le plus gros HPC d’europe livré en mai et inauguré en juillet) soit 1777M€, donc bien moins que la prévision du blog de 1860M€.

Nous ne pouvions anticiper que la facturation de Jupiter se ferait pour grande partie en juillet malgré son inauguration durant l’été, car la livraison avait été effectuée fin mai et normalement c’est la livraison qui déclanche la facturation.

Puisqu’il y a eu 200M€ de facturé en Juillet sur le contrat Jupiter (inauguration) cela veut dire par la même occasion qu’il y a eu 100M€ de facturation en mai lors de la mise en service et qu’il faut normaliser rétroactivement le CA du T2 à 1,852M€, et le S2 à 3,930M€, soit -24% de CA versus 2024.

Compte tenu du book to bill désastreux, on peut imaginer le CA 2026, qui sera déconsolidé des HPC et de quelques pays, dont on a pas encore entendu le moindre nom cité, entre 6.5 et 6.8Md€. Sopra et Atos auraient donc une taille très proche.

Selon nos informations, mais provenant d’une seule source, Philippe Salle aurait eu l’autorisation de la DGA et/ou du CEA d’anticiper la livraison de 3 HPC prévus en février pour un montant d’environ 200M€. Dans ces conditions, Atos pourrait sauver la face avec un CA supérieur à 8Md€, mais si ça reste néanmoins un objectif ambitieux et confirmé par un Profit Warning d’Atos (voir article suivant) et je rappelle que notre blog s’était engagé à cesser d’écrire sur Atos si les 8.5Md€ étaient atteints ou dépassés. Nous sommes donc dès à présent levés de cette obligation puisque la promesse était soit que Atos ne réalise PAS de profit Warning, soit que les 8.5Md€ soient atteints. Donc même si par une intervention divine les 8.5Md€ étaient finalement atteints, le Profit Warning ayant été réalisé, le blog continuera, d’écrire sur Atos, tel le cash d’Atos, Advis Eternam. 😀

Néanmoins, et compte tenu du book to bill apocalyptique, on ne peut exclure que Philippe Salle ait finalement prévu de garder la facturation en février pour sauver le T1/2026 d’où le Profit Warning de ce jour.

APOCALYPSE du carnet de commande :

Le book to bill à 66% montre que le blog a raison depuis plusieurs mois en notant l’absence majeure de gros contrats, à part le renouvellement du lot 1 de la cyber par l’Union européenne, qui comme son nom l’indique est un renouvellement. Absence totale de communication sur le renouvellement du contrat Siemens de 2020 expiré le 13 septembre et celui de 2022 qui va expirer le 21 novembre, jour de l’audience entre le blog et Atos. Pour rappel, le CA de Siemens représente environ 8% du CA du groupe.

Nous maintenons que le CA 2026 d’Atos vu le book to bill apocalyptique et la déconsolidation des HPC va être un effondrement et que ce CA ne pourra redécoller que en 2027 si l’entreprise existe encore en l’état, et sous réserve que la dette ait été refinancée fin 2026, ce qui est très loin d’être acquis.

OMERTA SUR LE CASH

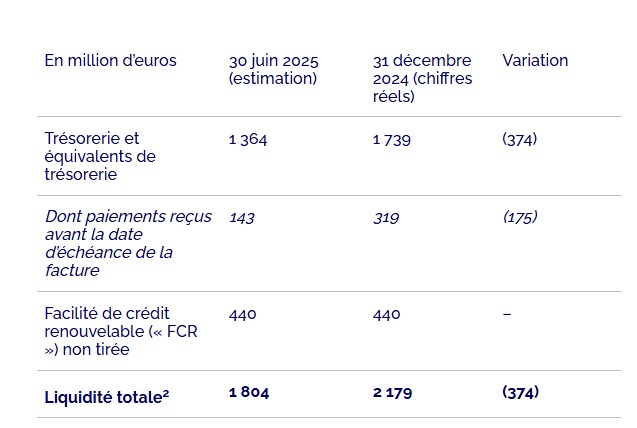

Le 20 juillet dernier (je rappelle que suite à la procédure de sauvegarde accélérée, Atos doit publier tous les trimestres sa position de cash, ce qu’elle a fait le 20 janvier, le 17 avril et le 20 juillet. Voici celle du 20 juillet :

Or ce jour, voici ce qu’on nous dit :

Variation nette de trésorerie[1] estimée à -38 millions d’euros au T3 2025

- Sans recours à l’affacturage des créances ou à une optimisation spécifique des dettes commerciales

- Incluant l’impact de la restructuration du T3 2025 (estimé à 87 millions d’euros)

Mais regardons le [1] en bas de bas de bas de page. Un [1] Quasi impossible à trouver, j’ai du scroller durant 5 minutes !!

[1] Variation nette de la trésorerie avant remboursement de la dette, M&A, l’impact des fluctuations du taux de change et avant la variation des actions d’optimisation du fonds de roulement.

Franchement, si avec ça vous avez trouvé le montant sur le compte en banque au 30 septembre, et la variation réelle du flux net de trésorerie, je dis RESPECT car on comprend qu’avec le taux de change, -38M€ est un chiffre normalisé et pas le vrai chiffre (vous voyez, je dis pas que des conneries quand je dis que Atos parle toujours en « normalisé » et donc la vraie variation de trésorerie est bien plus élevée que ça et en plus impossible d’avoir le montant du compte en banque d’Atos, OMERTA quand tu nous tient…

Je vous avais dit dans mon article de la veille qu’Atos avait surement du tirer enfin un peu sur le RCF (crédit Revolving), je pense que là au moins c’est clair…

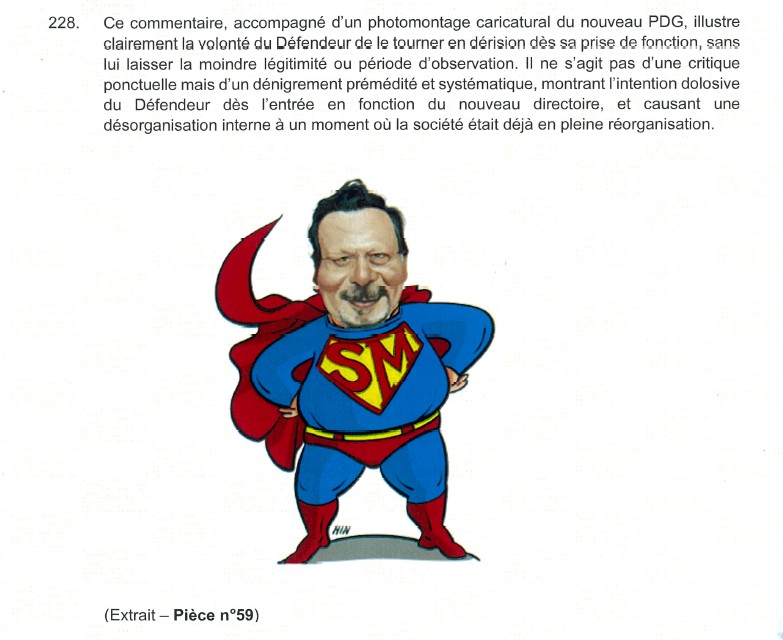

S’ils me font fermer le blog au moins que je le place une dernière fois 😀 😀 Parce que dans les 54 pages de l’assignation, il y a marqué que Philou il est pas content que je le caricuture. Il est sûrement allé défiler avec les millions de manifestants à Paris après Charlie Hebdo pour faire l’apologie d’une illustration montrant une étoile dans le cul du prophète mahomet, mais une petite caricature d’un PDG inconnu, ça passe pas. Ne voyez pas de médisance dans mes propos car si vous demandez à dit Français dans la rue « qui est Philippe Salle, y’aura zéro réponse ». Si on augmente le nombre à 100 personnes, peut-être qu’on en trouvera allez un, avec un peu de chance. Sur 1000 personnes, 2 ou 3 quand même, je pense…

Au moins cette assignation, dont je mets un extrait ci-dessous, m’aura rendu moins con, j’aurais appris un mot : DOLOSIVE. Je suis dolosif ! 😀

=====

Je rappelle que le blog a été attaqué en justice, le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20,000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.