Ceci est le premier article de la rubrique « Analyses membres ». J’aurais aimé ne pas être le premier pour ne pas me mettre en avant style « j’ai fait un blog pour m’auto-publier », mais enfin il fallait bien donner l’exemple pour encourager d’autres membres à se lancer.

Cette analyse comporte deux axes : valoriser l’action Atos d’aujourd’hui en tenant compte du plan de scission et de disserter si ce plan est stratégique, réellement créateur de valeur ou si c’est la situation financière d’Atos ou le cours qui l’imposait.

Faisons un saut dans le temps, à fin 2023.

Et un flashback en 1999, Atos crée une filiale EVIDAN SA une filiale détenu à 100%

Elle est aujourd’hui dirigé par Jean-Philipe POIRAULT (CEO du périmètre BDS), possède 96 employés et réalise 14M€ de CA.

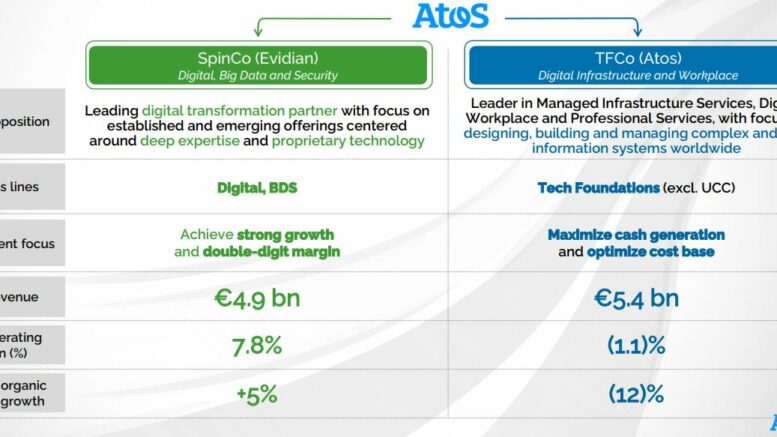

Sous réserve de l’approbation des actionnaires à l’AGO de Mai 2023 Atos aura regroupé dans EVIDIAN S.A tous les « centres de profits » (autrefois on disait « établissements ») liés au périmètre Evidian annoncé aux CMD (capital Market days) du 14 juin 2022, périmètre qui est je le rappelle, « digital », « cloud » et « BDS » (big data et cyber sécurité) et un petit machin appelé « transformation » (si cquelqu’un sait ce que c’est qu’il me contacte).

Ca n’est d’ailleurs pas une première puisque en 2014, à partir de centres de profits existants dans le groupe, Atos les avait regroupé et filialisés pour créér WORLDLINE S.A, filiale à 100% d’Atos spécialisé dans les transactions bancaires, puis avait mis 23.5% du capital en bourse sur Euronext Paris (pour rappel, l’ex-filiale pèse aujourd’hui 10 fois le poids de l’ex-mère). Ici le processus sera un peu différent, la société existe déjà, il va s’agir de migrer des activités de la maison mère dans la filiale.

On peut d’ores et déjà se poser une question amusante. Qui sera le futur PDG? L’actuel PDG d’Evidian SA mais en charge actuellement du seul périmètre BDS ou Philippe Oliva, puceau chez Atos mais DG du périmètre plus large « SpinCo Evidian » (nom de code donné pour la scission). Oliva a déjà répondu dans une interview qu’il se projetait au delà des 12 mois… Atos, ton univers impitoyable…

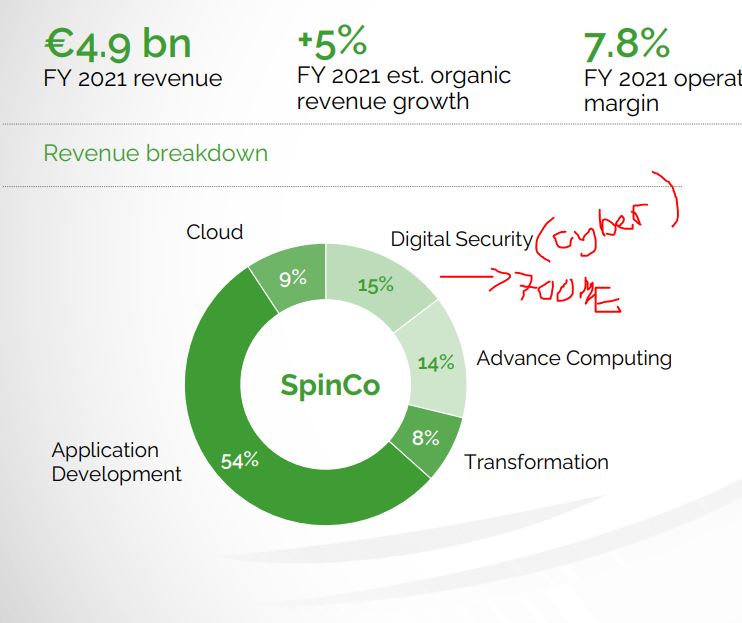

Le périmètre de cette future filiale Evidan a réalisé un CA de 4.9Md€ en 2021.

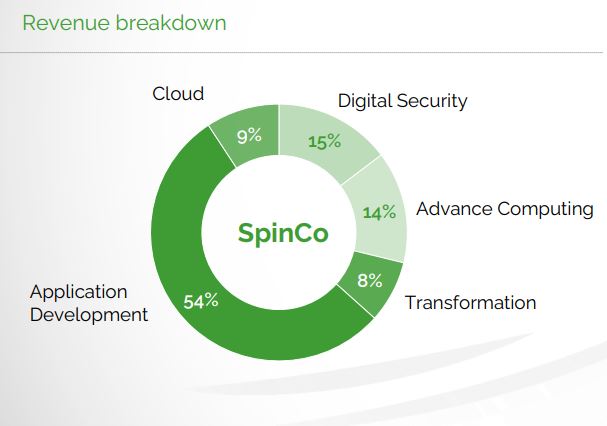

En 2022 elle devrait avoir un CA de 5.1Md€ à taux de changes constant et selon le CMD de juin, et un CA de 5.6Md€ fin 2023 selon la répartition ci-dessous (source Atos CMD).

Entre Septembre et Octobre 2023 (probablement), MEUNIER va appuyer sur le BOUTON ROUGE pour faire d’Evidian une filiale minoritaire (30%) et activer la scission dans la mesure où les deux sociétés deviendront indépendantes car Evidian sera contrôlé par les actionnaires des 70% restant.

Atos va alors faire une distribution exceptionnelle de dividende aux actionnaires sous forme dite de « paiement en nature » via des actions Evidian. On peut supposer par logique que le nombre d’actions Evidian sera le même nombre d’actions Atos (mais c’est vraiment un point détail), puis dans la foulée Atos va demander à l’AMF de faire côter sur Euronext Paris la société Evidian SA, probalement au SRD.

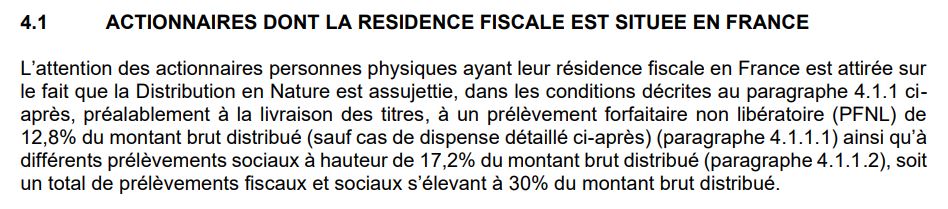

Meunier va alors distribuer sous forme de dividende avec paiement en nature 70% des actions Evidian aux actionnaires Atos, et gardera une participation de 30% d’Evidian dans l’actif Atos. Pour 10 actions Atos détenues vous recevrez 7 actions Evidian. Pour ceux qui auraient des doutes sur le sujet, je préfère dès à présent vous faire avaler la pillule: cette « distribution en nature » est soumise aux 17.2% de prélèvements sociaux (CSG) ainsi qu’à un prélèvement forfaitaire d’IR de 12.8%.

S’agissant d’un spinoff, le cours ne sera pas connu à l’avance, je propose aux experts de me contacter pour me dire quelle valeur pourrait être retenue pour le prélèvement à la source.

Est-ce que ce plan de scission, engagé mais non encore voté par les actionnaires est indispensable?

Il y aura une deuxième partie à cette analyse, spécifique à cette question sous réserve que cette première partie vous ait apporté quelque chose dans vos réflexions. Les premiers échos semblent être plutot positifs. Je peux dès à présent vous dire que si Belmer était contre, seule personne ayant dirigé une entreprise dans le Comex depuis janvier 2022, c’est que la réponse est non à mon humble avis.

=====

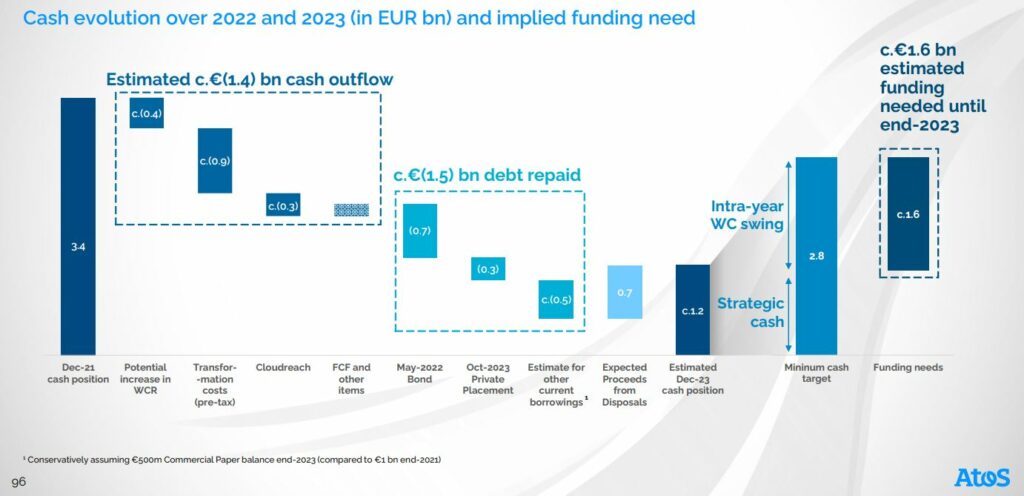

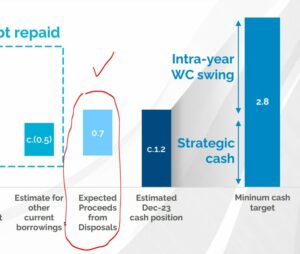

Si Atos SA restait dans l’état actuel, sans ce plan de scission, ce serait vraiment problématique au niveau de l’endettement car il faut savoir que Atos est une société surendettée, et que tout le monde ne le sait pas. En effet Atos communique toujours en dette nette (dette moins trésorerie) mais affirme en parallèle que sa trésorerie est captive car (je les cite) selon les périodes de l’années il peut y avoir de grosses amplitudes de trésorerie. Atos estime que sa tréso minimale requise pour le périmètre actuel est de 2.8Md€ (source CMD 2022 ci-dessous).

Cela signifie que sous les 2.8Md€, probablement au vu de sa masse salariale et des investissements en serveurs, ponctuellement, Atos pourait se trouver en manque de cash. J’avoue que cela reste assez flou pour moi depuis que le jour où j’ai lu cette info. Il y a plein de grosses boites qui vont beaucoup plus de CA que Atos qui n’ont pas 2.8Md€ de tréso et qui s’en sortent pourtant très bien. C’est encore un mystère Atos (que de mystères dans le « dossier » Atos). En tout cas, jusqu’à présent ils se sont toujours débrouillé pour que dans le bilan au 31/12, la tréso présente chaque année un montant très respectable! Donc au 31/12 il n’y a jamais de manque de cash pour faire un joli bilan 🙂

En ce qui concerne la trésorerie, la cerise sur le gateau, est que selon la vitesse de la justice US, il se peut que mi-2023 se présente une nouvelle dette de 500M€ liée au procès Syntel qui ferait exploser les covenants au 31/12/2023 sans scission.

Dans les rapports financiers sur le site Atos, les covenants ne font pas du tout sourciller Meunier, bien qu’il se soit empressé en Juillet de les renégocier de 2,5 à 3,75.

Pourquoi 500M€ de dette addionelle et quel procès ?

Pour ceux qui l’ignoreraient, quand Breton a acheté Syntel, des anciens partenaires de Syntel Cognizant et sa filiale TriZetto avaient attaqué Syntel en justice pour vol de propriété intellectuel durant leur collaboration. Le vendeur leur a dit qu’il risquaient maximum 8M€ de pénalités et Breton, la gueule enfariné, a gobé ça.

Un jugement en première instance à condamné Atos-Syntel à 500M€ de pénalités, montant divisée en deux pénalités de 250M€ de dommages et intérêts et 250M€ de dommages et intérêts punitifs (spécificité US). Cliques sur l’image pour en savoir plus.

La dette nette passerait alors de 1.5Md€ à 2Md€. Divisé par un ROP de 400M€ on serait à 5 de covenant, donc très au dessus des 3,75. Si je dis que la dette nette passerait à 2Md€ c’est que Atos n’aurait pas les fonds pour payer les pénalités et devrait emprunter cette somme.

Petite parenthèse juridique:

En France un appel suspend l’exécution de la peine, mais pas des amendes s’il y a des amendes à payer. Si la partie qui fait appel gagne, l’autre partie doit rembourser les sommes qu’elle a perçu après le jugement de première instance. Dans un compte de résultat et un bilan, on doit provisionner les condamnations en première instance, même dans le cas où on est pratiquement sur de gagner en appel, dans le compte « dotation aux provisions pour risques et charges » et si l’appel est gagné un ou deux ans après, on passe la même somme cette fois dans le compte « Rappel de provisions pour risques et charges ».

Aux USA s’il y a appel on n’a pas à payer la somme immédiatement. Mais si la somme est importante, pour éviter que la société se mette sous la protection de la loi 911 des faillites le temps de savoir le résultat de l’appel, il est soumis à la clause suspensive d’une caution bancaire au profit du plaignant Cognizant.

Ainsi un assureur américain a accepté de se porter caution d’Atos moyennant rémunération et contre l’engagement d’Atos de lui payer la somme si Atos perd son appel. Comme il n’y a pas eu débours, Meunier a décidé de ne pas provisionner cette somme dans le bilan 2021, et c’est donc ce que l’on appelle un engagement hors bilan. C’est à dire qu’il y a un risque réel, important, de perte supplémentaire au titre de l’exercice 2021, mais non provisionné dans les comptes 2021.

Seuls 32M€ ont été provisionnés pour ce procès en 2021, mais il s’agit pas des pénalités, il s’agit des frais d’avocats payés pour la première instance, ceux déjà engagés et prévus pour l’appel, ainsi les frais de service de l’assureur américain qui fait le cautionnement bancaire (bond).

Est-ce légal?

Atos-Syntel est une société de droit américain, donc je pense que c’est légal aux USA là où ça ne le serait pas en France, sinon les auditeurs n’auraient pas certifiés les comptes.

Néanmoins la prudence aurait voulu de passer cette somme en 2021, mais au lieu de 2.9Md€ de pertes on aurait eu 3.4Md€ de pertes. Certes ça aurait fait tache et Meunier a du donner son véto, mais il n’y aurait plus eu de surprises, au contraire un profit si l’appel avait été gagné via le compte 7 (reprise de provisions).

=====

Revenons à l’hypothèse qu’il n’y ait pas de plan de scission et ajoutons l’hypothèse que le procès soit gagné en appel, donc pas d’endettement supplémentaire.

Le CA TFco est en micro-hausse au T3, donc l’hémorragie de baisse de CA a été stoppeé, mais le free cash flow est toujours négatif, et une fois intégré le free cash flow du périmètre Evidian, on devait être à -50M€ de cash flow sur le périmètre global. Ceci sur les opérations courantes.

Il y a en cours des opérations non courantes (des dépenses one-shot « de restructurarion » pour faire plus simple) pour de TFCo qui vont avoir lieu sur 2022; 2023 et encore un peu sur 2024. Une partie significative devrait avoir lieu dans les comptes 2022, Atos nous a déjà annoncé 384M€ de non récurrent au S1, donc une consommation de cash flow non courante de 450 à 500M€ sur tout l’exercice 2022. Ces sommes ont été dépensés alors que le plan de scission n’avait pas été présenté donc Atos a un besoin de cash pour se restructurer que l’on soit en mode scission ou non scission. Voici où sont passés les 384M€. En terme de débours nets, qui ont donc un impact direct sur la trésorerie on serait à 124M€ + 64M€ (russie) = 188M€.

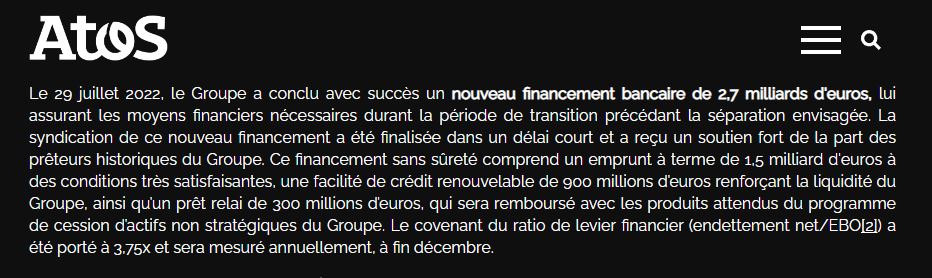

Là on vient de parler de ce qui est déjà dépensé au S1. Ci après on va voir ce que Meunier veut dépenser, les fameux 1.5Md€ nécessitant un prêt de 1.6Md€ (maintenant devenu un prêt global de 2.7Md€). Il y aurait donc 300M€ de débours à prévoir en 2022 + les 188M€ soit 588M€ de cash en moins dans les comptes.

Je l’ai dis dans beaucoup de posts boursorama mais tous effacés les uns et les autres, que selon, moi ce prêt de 1.6Md€ n’est en rien lié à la scission, c’est un leurre total de Meunier aux actionnaires ou aux banques ou aux deux, pour ne pas dire « on a un manque sérieux de cash ». D’ailleurs on voit bien au S1 que sans scission on dépense de l’argent pour TFco et aussi des pertes comptables via des dépréciations toujours hors cadre scission.

La vérité est que Meunier ne peut plus se financer sur le marché obligataire malgré un fameux « la baisse de la note n’entravera pas noter capacité à nous financer », sauf que se financer en étant classé junk bond, ça passait encore quand les taux étaient à 0.4% car on peut proposer dix fois plus 4% au marché, mais la notation actuelle d’Atos ne lui permet d’emprunter sur le marché obligataire que à 10% (source Podcast Les échos). Il ne reste plus que les banques, mais elles ont déjà prêté plus de 3.5Md€ sans inclure les 2.7Md€ récemment négociés et mis en ligne sur Atos.net jeudi dernier.

Néanmoins on ne sait pas réellement si ces 2.7Md€ ont été libérés et si non quand ils vont l’être. (« libéré » ça veut dire être viré sur le compte bancaire de Atos)

Qu’il y ait scission ou qu’il y ait pas scission il y a exactement le même besoin de restructurer TFco, à savoir fermer les centres de profits déficitaires, rendre des locaux, licencier des collaborateurs, payer les pénalités de rupture anticipé de contrats pour les dossiers les plus déficitaires et qui refusent une renégociation.

Prenons l’exemple d’un contrat lambda de 5 ans signé à perte avec l’autorisation d’Elie Girard.

2 ans se sont écoulés. Ils reste 3 ans où de grosses pénalités sont dues au client si ruptures anticipée par Atos. Mais à quoi bon payer des managers pour superviser chef d’équipes, des techniciens… pour au final perdre de l’argent. Les pénalités sont peut-être plus couteuses que l’exécution du contrat (avec client déçu en plus) mais 3 années de ressources mobilisés, d’énergies de managers ou talents utilisés, tout ça juste pour perdre juste un peu moins qu’une rupture anticipée c’est de l’énergie dépensée à perte et il faut en effet trancher très rapidement, renégocier ou payer les pénalités de rupture au client. C’est terrible pour le moral d’une équipe de savoir qu’on travaille en perdant de l’argent. Manager des équipes est déjà une vrai gageure. Mais l’énergie à manager des milliers de salariés juste pour perdre juste un peu moins qu’une rupture anticipé ça ne vaut vraiment pas le coup et ces provisions sont donc légitimes mais encore une fois légitime même sans scission.

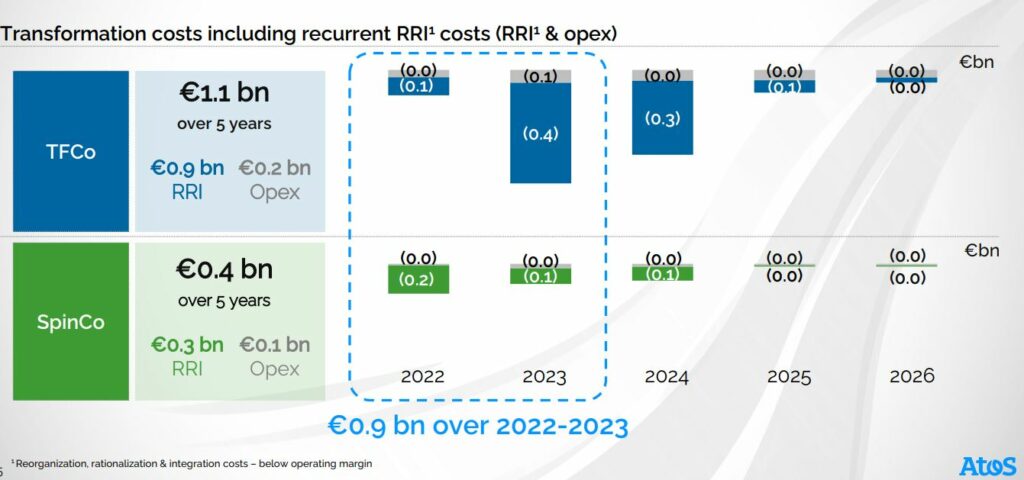

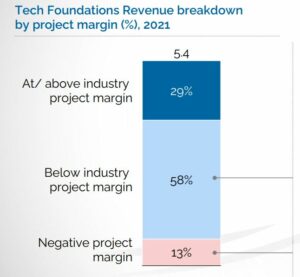

Il y aura donc un montant important de pénalités de ruptures anticipées de contrats, qui seront financées avec les 1.1Md€ de coût de « scission » périmètre TFco. Sur le graph Atos ci-après on voit que il y a 13% de contrats vendus carément à perte (OMG!!) et 58% de contrats bradés. Ca fait quand même 71% de contrats à renégocier. Pour ceux qui estiment que l’action Atos devrait être à 52€, y’a quand même eu une Bérézina depuis 3 ans pour arriver à un tel hard discount! C’est vraiment titanesque, 71% de contrats vendu soit à perte, soit sous le prix moyen du marché. J’ai dis dans quelques post boursorama effacé que Atos était vu dans la profession comme une entreprise « high-tech low-cost », c’est pas faux au regard de ce graphique.

Seule lueur d’espoir, si 71% de contrats à renégocier c’est 71% de possibilité de redresser les marges desdits contrats. Et la vrai bonne nouvelle de jeudi 26 que j’ai compris entre les lignes dans l’interventions de Nouredine (désolé, c’est comme Nasser du PSG, impossible de retenir son nom de famille), c’est que les renégociations se déroulent mieux que prévu. Je me souviens plus de la phrase exacte mais c’était « on est toujours en cours de renégociations sur de nombreaux contrats (71%, euphémisme).

La deuxième bonne nouvelle pour Atos c’est que l’inflation est chez les concurrents aussi. Donc si le client est tenté de refuser la renégo, celui qui viendra à la place d’Atos va charger le devis à mort car ils sauront d’une part que le client a touché des pénalités de rupture anticipé et d’autre part leurs coûts a eux seront aussi bien plus élevés que le contrat initial signé par Elie Girard. Et pour les clients qui étaient très satisfaits d’Atos, on aime jamais aller vers l’inconnu et il vaut parfois mieux une bonne renégo qu’une mauvaise rupture qui désorganise le système informatique de l’entreprise via une transition délicate où Atos retire ses serveurs avec des risques de pertes de données.

Bien-sûr il y aura des clients qui vont en faire une affaire de principe, refuser la négo et demander les pénalités de rupture. Mais apparement ils pourraient être bien moins nombreux que provisionnés et il semblerait vraiment que ces renégociations soient bien plus positives qu’anticipées.

Cette parenthèse ne change pas le fonds des problèmes de trésorie, mais c’est un peu d’optimisme sur les sommes à mobiliser car moins de pénalités de rupture à payer c’est moins de cash à financer. C’est aussi plus de marge pour les prochain trimestre car prix plus élevés, et qui dit prix plus élevés dit aussi CA plus élevé.

MAIS le fonds du problème c’est que ce besoin de cash pour restructuration est strictement le même qu’il y ait scission ou pas. Elie Girard a massacré les prix durant deux ans, il y a eu beaucoup de mal de fait et casser les contrats déficitaires ça n’a rien à voir avec une scission. C’est ce que fait tout nouvelle direction quand elle découvre le désastre de la direction précédente.

La seule différence qu’il y aurait dans le besoin de cash si scission ou pas scission, c’est dans le cas de figure ou TFco serait vendue juste après la scission donc dans ce cas là et dans ce cas là uniquement, il faudrait que TFco soit plus blanc que blanc avant la noce et comme il semble que l’hypothèse que personne n’aurait osé évoquer il y a un mois arrive doucement mais surement sur la table, via les déclarations d’intérêts, je précise donc que c’est dans cette situation uniquement qu’il faudrait restructurer TFco plus sévèrement avant scission.

S’il n’y a pas de cession de TFco après la scission (attention de pas vous emmêler entre scission et cession) alors j’affirme que ce fameux coût de restructuration de 1.1Md€ de TFco qui serait lié à la scission est une simple arnaque de Meunier et que c’est juste de l’argent pour financer l’opérationnel en difficulté, à savoir ramener TFco à l’équilibre d’ici 2024, en bénéfice en 2025 et bénéfice + cash flow positif en 2026.

J’insiste sur un point. La rentabilité de TFco n’est pas programmée en 2026 mais bien avant, c’est le passage à un cash flow positif qui est programmé en 2026. Je ne peux pas passer un chapitre à expliquer comment un résultat net peut être positif tout en générant un cash flow négatif, mais imaginez simplement l’exemple suivant : votre client vous paie à 3 mois à réception de facture. Vous faites les travaux sur nov et décembre. Vous payez tous vos salariés. Au 31 décembre vous envoyez la facture au client, mais il vous paie au 31 mars. Votre résultat va être bénéficiaire si vous avez calculé une marge suffisante, mais votre cash va baisser car vous aurez du faire l’avance de tous les frais, et vous aurez peut-être meme à demander une avance à votre banquier.

Quand vous avez une très grosse marge, le cash généré par les clients du début de l’année crée un fonds de roulement et dans mon exemple ci-dessus, l’avance des frais est faite sur le « fond de roulement ».

En français on parle de fond de roulement ou besoin en fond de roulement et en anglais en cash flow et free cash flow (ou vice versa, je confonds toujours les deux). S’il y a un spécialiste parmi vous il peut le répreciser.

Donc pour ceux qui s’inquiètent de l’échéance lointaine de 2026 et du besoin élevé de trésorerie jusqu’à cette date, compte tenu des bonnes nouvelles de TFco et du dynamisme de Nouredine on pourait revenir en cash flow positif dès 2025. Je pense que le CA a tellement été humilié par les PW qu’ils ont prévu des dates ultra conservatrices.

Mais en 2022 et et S1 2023 TFco va être en perte et va bruler du cash, même si le CA est à l’équilibre ou en hausse.

Ca c’était pour la partie « exploitation ». Voyons maintenant la partie financière.

=====

Au niveau purement financier il y a des emprunts obligataires qui arrivent à échéance fin 2022 et mi 2023. D’habitude dans ce type de situation depuis 10 ans que l’argent coute « zéro ou presque » on re-remprunte sur le marché obligataire pour rembourser les obligations arrivant à échéance. Mais pour Atos, impossible désormais d’emprunter à 10% ça mangerait toute la marge. On pourrait imaginer rembourser ces échéances obligataires avec la tréso, mais on a déjà évoque plus haut, ils nous expliquent que l’activité d’Atos nécessite un point bas de tréso à 2.8Md€ minimum. Encore une fois ça reste bizarre cette histoire. Je n’ai pas d’hypothèses, j’en prends acte.

Donc la tréso permet de payer soit le cash mangé par TFco cette année et celui qu’elle mangera en 2023, soit de rembourser les échéances obligataires mais pas les deux.

Donc, CQFD, le besoin de financement appelé « financement du plan de scission » est juste un besoin routinier de financement par les banques car le marché obligataire est désormais fermé à Atos. D’ailleurs preuve en est c’est que sur le power point à aucun moment il est mentionné un recours au marché obligataire. Voici le schéma entier. La partie en bleu clair sont les échéances obligataires arrivant à expériration et qu’Atos ne peut plus refinancer via le marché obligataire.

Est-ce un problème de ne plus passer par le marché obligataire si les banques suivent ? Les banques suivent via des prêts. Une obligation est différente. Pour prendre l’exemple d’une obligation à 5 ans, durant les 5 ans vous ne payez que le coupon annuel, mais vous ne remboursez pas le principal. Vous remboursez le principal seulement à la fin de l’échéance, au bout des 5 ans.

Avec le financement bancaire qui est la seule ressource d’Atos désormais, Atos rembourse ses prêts chaque mois, donc courre en permanence après l’argent car dès qu’un prêt arrive à mi-parcours Atos doit refaire un autre prêt pour finir de rembourser le premier.

Mais alors question tabou: si que ce plan de scission est juste un leurre pour emprunter 1.6Md€ aux banques et faire passer la pillule aux actionnaire, ce plan a-t’il quand même un coût ou pas?

Oui il a un coût ce sont uniquement des honaires de conseils et pas au delà de 150M€ (d’après mes propres calculs, je n’ai pas de source Atos).

Ces coûts sont:

> les conseils des banques d’affaires pour le montage financier,

> les conseils des cabinets comptables et d’audit pour le montage comptable,

> le conseil des juristes pour l’aspect légal

> et le conseil des cabinets de conseil type Mc Kinsey pou présenter tout ça aux banques prêteuses sur des beaux power point. La mise en bourse d’Evidian, la distribution des actions Evidian, la préparation de l’AGE très complexe, etc, etc…

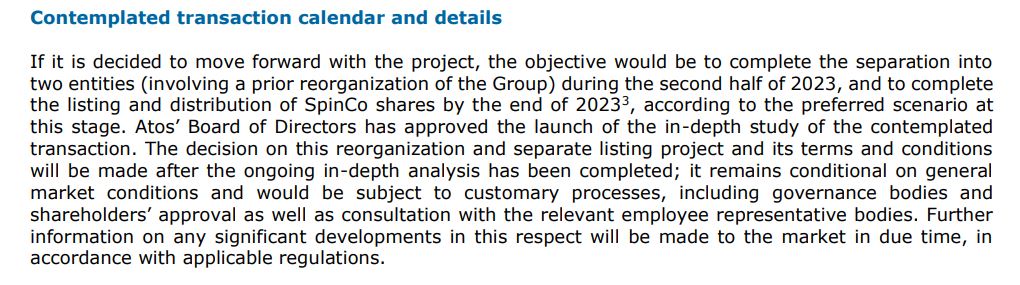

Selon le prestige des conseils utilisés ça va couter entre 100M€ et 200M€. C’est pour ça que je table sur un coût purement lié au plan de scission de 150M€ et à tous ceux qui disent « pourquoi faire une scission si c’est pour dépenser 1.6M€ », je vous réponds c’est de l’argent qui aurait été dépensé exactement de la même façon si la sté était restée en l’état ou s’il elle reste en l’état d’ailleurs car rien ne garantie à ce jour que la scission ira à terme. Il est écrit dans le rapport financier de Juillet 2022 « la scission sera soumis aux autorisation des organismes de régulation et à l’approbation des actionnaires ». Il est même précisé « si les conditions de marché le permettent », donc si y’a un crash le spinoff pourait se faire en 2024…

Donc que Meunier parle de l’automne 2023 Meunier anticipe à la fois que les actionnaires seront d’accord et que les marchés n’auront pas de turbulences. Si les marchés sont très agités, la quotation de Evidian pourrait être reporté à 2024. Il pourrait donc y avoir un laps de temps où les actionnaires Atos possèdent l’action Evidian mais ne puissent la vendre si elle n’est pas cotée.

Et les 400M€ demandé dans le plan de scission pour développer Evidian??

Exactement pareil. On en a besoin qu’il y ait scission ou pas, mais le marché obligataire est fermé et faire ces investissements sur 2022 et 2023 ça permet de « vendre » aux banques et aux actionnaires un CA Evidian 2023 plus élevé grace à ces investissements.

Donc ce besoin de 1.6Md€, serait donc juste un moyen un peu plus facile de demander de l’argent aux banque plutôt que de leur dire qu’on manque de cash?

Oui, exactement. Enfin plutôt aux actionnaires car ce serait surprenant que les banques soient dupes. D’ailleurs pour corroborer ceci, dans l’article du monde du 28 fev 2022 (cliquez sur l’image de T. Breton), il était dit en conclusion la chose suivante:

En remettant tout à plat, M. Belmer espère « tourner la page ». Il promet, pour le printemps 2022, un nouveau plan stratégique, mélange de relance commerciale, de rationalisation des coûts, de simplification et de cessions d’actifs. « Ces ventes sont la clé de voûte du redressement », prévient un fin connaisseur du groupe. Endetté, Atos a absolument besoin de cash pour mener à bien son plan. Et espérer échapper au démantèlement.

Dans cet article de février on parlait alors de « plan de relance » et non de « plan de scission »; MAIS ce gros besoin en cash était déjà là. Donc le besoin de cash ne date pas du plan de scission.

Rétroprospectivement on voit déjà bien que le problème principal d’Atos est le manque de cash pour les prochains 18 mois et non un besoin de cahs lié directement au coût du plan de scission.

Pourquoi est-ce Atos n’a pas appelé cela « financement par les banques du fond de roulement le temps de permettre à TFco de retourner à un free cash flow positif et le temps que les marchés obligataires retrouvent confiance en Atos »??

Parce que ce serait désastreux pour l’image. Ca voudrait dire au marché que Atos courre après le cash, l’action serait encore plus attaquée (quoique…) et ça pourrait faire peur aux banques, MAIS SURTOUT les clients d’Atos lisent aussi les journaux. Passeriez-vous un contrat de 5 ans avec un société qui est sortie du CAC40, qui a des difficultés financières et que vous pourriez même imaginer un jour que les huissier viennent saisir les serveurs propriété d’Atos qui sont chez vous :-D.

La répercussion en terme de pertes de chiffre d’affaire serait au moins à deux chiffres. Les concurrents s’en donneraient à cœur joie en disant « vous savez on sait pas s’ils vont passer l’année ».

Donc la scission elle a vraiment « bon dos ». D’ailleurs toutes les banques ne doivent pas être dupes ou alors les Power Point de McKinsey les a envouté. Plus généralement elles savant que si Atos ne remboursent plus elles mettent la main sur Atos et tout le monde a vu avec Layani et les marques d’intérêt de TFco qu’ils revendraient facilement Atos en morceaux.

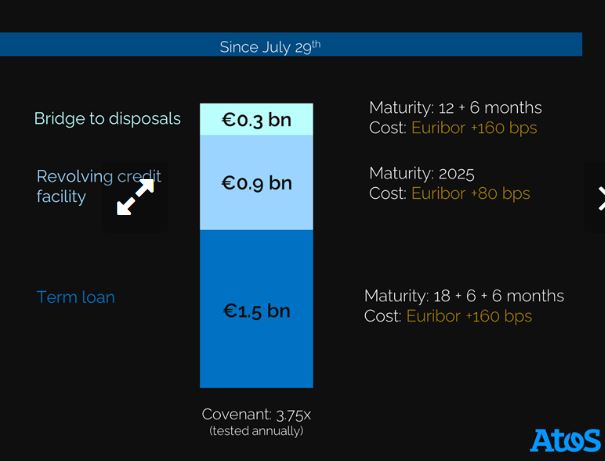

Ce prêt de 1.6Md€ a été accepté, alors que la scission n’a pas été votée en AG et il même été inclu dans un financement plus global de 2.7Md€ par un pool de banques il y a maintenant sur le site Atos une nouvelle publication où il est fait mention d’une somme globale de 2.7Md€ (wow) et qu’elle aurait même été sur-souscrite par le pool bancaire. Elle englobe les 1.6Md€, 300M€ de prêts relais sur les actifs à vendre et 900M€ de prêt révolving pour faire face aux remboursements obligataires (prêt revolving, ça me rappelle des mauvais souvenir….)

Finissons cette partie financière par la question tabou: est-ce que Atos peut se trouver mal à l’aise avec ses covenants dès à présent?

Les covenants se mesurent au 31/12 de chaque année avec Atos et le pool de banques prêteuses, et les parties vérifient qu’ils sont bien respectés puis Atos est tranquille pendant un an.

Est-ce que Atos pourrait se trouver en difficulté au 31/12/2022?

On ne peut totalement l’exclure, mais avec la probabilité est vraiment très faible car la création de cash vient d’être annoncée dans la fourchette (même si moitié basse) donc en gros à l’équilibre, et le management va se débrouiller pour que les frais de restructuration de TFco qui vont bruler du cash en non récurrent soient discrêts en 2022 et s’accélèrent nettement à partir janvier 2023. Il faudrait un évènement imprévu et imprévisible. Mais peut-être que la VAD a d’autres infos et penses que la probabilité de rupture des covenants est plus élevée que prévue. La réponse sera donnée par la VAD dès lundi 31.

Parmis les 1.1Md€ des frais de restructuration/scission peu vont être dépensés en 2022 environ 200Md€ + les 384M€ déjà évoqué au S1.

Comme Meunier a renégocié les convenants en Juillet de 2.50 à 3.75 on devrait passer, mais pas passer si large que ça.

Passons à 2023.

Là on va avoir un free cash flow à l’équilibre sur le périmètre complet, mais dépenses d’environ 300M€ sur Evidian (sur 400M€ prévus) et 500M€ sur TFco sur 1.1Md€ prévu. La dette va donc augmenter de 800M€ plus le refinancement des emprunts obligataires arrivant à échéance. Enfin si l’amende du procès en appel était confirmée, dans ce cas +500M€ et les covenants sont littéralement explosés au 31/12/2023. Donc la situation actuelle n’est pas dramatique, mais elle le sera au 31/12/2023. Donc on peut imaginer que le plan de scission est un moyen de contourner l’explosion des convenants qui inquiètent GS.

Note spéciale covenants:

Dépasser les covenants ne met pas la société concernée en faillite ni même en cessation de paiement. Elle permet par contre aux banques d’exiger immédiatement le remboursement de leur créance ou si la société n’est pas en état de le faire, soit d’exiger de la société des cessions immédiates d’actifs, soit si ça n’est pas possible, de demander à transformer leur créance en actions de la société par émissions d’actions nouvelles correspondant au montant de la créance, le tout sur la base du cours de bourse au jour de la demande de conversion de la créance en actions. Admettons comme exemple que cela se passe avec notre cours actuel qui valorise Atos 1.1Md€, la Société Générale propriétaire de Boursorama par exemple, demande la conversion de 2Md€ en actions. Il faudrait donc créer environ 200 millions d’actions donc les actionnaires actuels seraient très dilués car il y aurait un triplement du nombre d’actions. (ci-après un petit article sur les covenants)

Les banques ne vendraient pas leurs actions immédiatement, mais cela entrainerait une accélération de la VAD et donc l’impossibilité de retourner à 30 ou 40€ car même si la sté vaudrait en théorie plus qu’aujourd’hui car sa dette serait allégée, le nombre d’action serait multiplié par 3, donc à 30€ ça ferait une valorisation de 10Md€. Néanmoins, ce qu’il faut retenir que si cette hypothèse arrivait ce serait une cata sur le court terme mais pas sur le long terme car l’augmentation du nombre d’actions entrainerait une diminution de la dette.

Une telle hypothèse décrédibiliserait complètement Meunier car son projet est de redonner de la valeur à l’action.

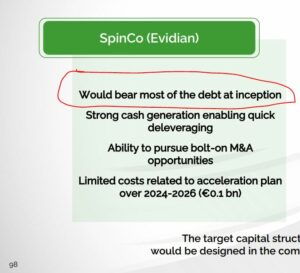

Si la dette passe dans Evidian, la trésorerie, elle, ne pourra pas passer dans Evidian car TFco a bien plus besoin de trésorerie qu’Evidian qui génère un free cash flow positif dès à présent.

Toute l’activité Evidian est en bénéfice. Donc le ROP qui sert à mesurer les covenants devrait être autour de 400M€ de résultat opérationnel + 300M€ de réintégration d’amortissement soit 700M€ à fin 2023 sur Evidian.

La dette qui ira se loger dans Evidian sera de 6.3Md€. Evidian devrait avoir une tréso maxi de 500M€. Mon hypothèse de travail est que dans les 3Md€ de tréso actuels, 500M€ iront à Evidian et 2.5Md€ iront à TFco.

Donc 6.3Md€ – 500M€ fait une dette nette Evidian de 5.8Md€. Comme la plus grosse partie de la tréso va rester dans TFco, là enfin pour une fois on parlera en « dette tout court » et pas dette nette.

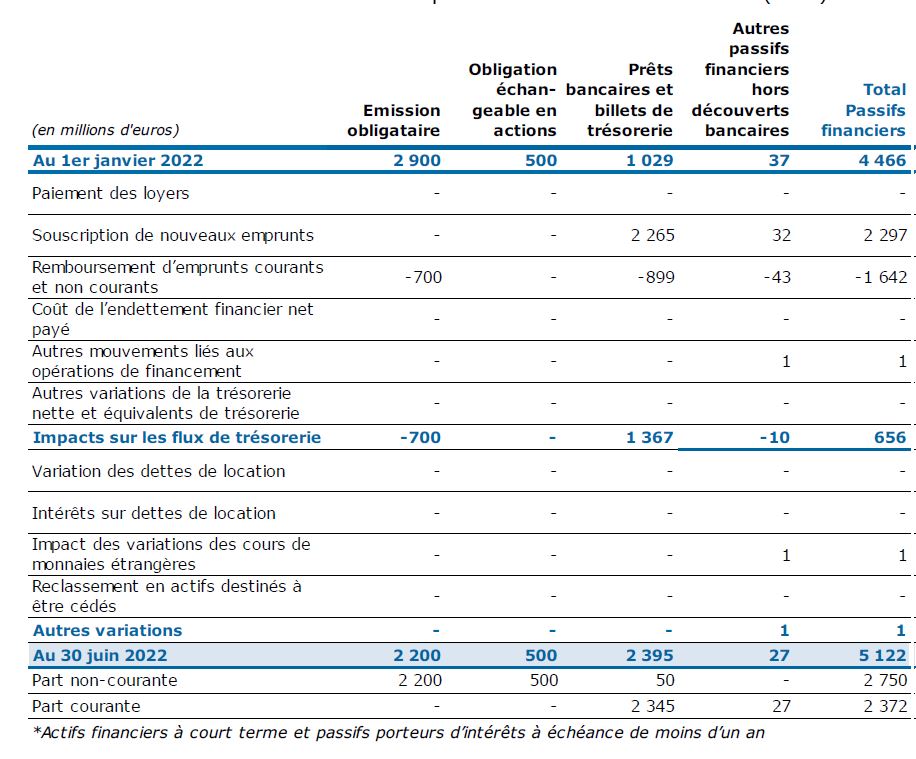

Comment j’arrive à 6.3Md€ de dette ?

Sur ce tableau de la dette extrait du rapport financier de 100 pages de Juillet 2022, on voit bien qu’il y a 2.2Md€ d’emprunts obligataires dont une grande partie arrive à échéance entre fin 2022 et fin 2023. Donc encore une fois, ce package de 2.7Md€ qui inclue les fameux 1.6Md€ de « coût » de plan de scission, sert à couvrir l’incapacité de Atos à faire fasse à ses échéances obligataires avec sa trésorerie ainsi qu’à avancer l’argent des cessions d’actifs dont la rentrée a été prévue dans le plan de tréso, mais la vente pas réalisée hormis deux tous petits actifs, si petits qu’on nous dit pas lesquels ni le montant.

D’ici 2023 il va y avoir 1.5Md€ sur les 2.2Md€ d’emprunts obligataires qui seront remboursés et 2.7Md€ d’endettement supplémentaire donc 5.122-1.5+2.7=6.3Md€.

La dette va donc monter à 6.3Md€ courant S1 2023, mais même probablement avant puisqu’il semble que l’intégralité des 2.7Md€ va être libérée sans forcément que les obligations soient arrivés à échéance.

Vous allez me dire: « mais c’est de la dette « brute », une fois la trésorerie déduite, la dette nette sera de 3Md€ et les covenants se calculent en dette nette ».

Ma question à ceux qui pourraient me reprocher que je parle de dette brute en lieu et place de dette nette est la suivante:

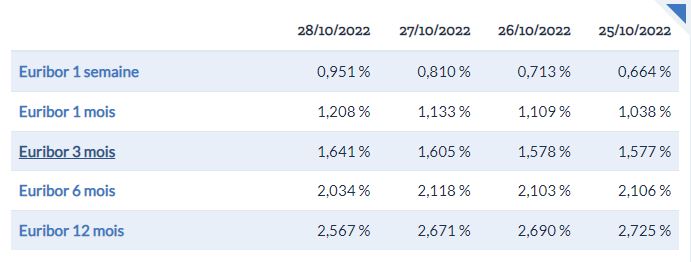

l’intérêt sur les montants emprunté vous le payer que sur la dette net ou sur la dette brut ? Car le grain de sel dans ce chateau de carte à la Meunier c’est Jerome Powell et Christine Lagarde. Quand Atos s’est essayé aux emprunts obligataires on était sur des taux de 0.6%. Jeudi 26, Mme Sechenaut nous donne un slide avec les taux.

C’est cher l’Euribor ?

Oui mon capitaine, car Powell et Lagarde viennent de passer par là.

Que veut dire « Euribor +160 bps » ?

Ca veut dire 2.6% + 1.6% = 4.2%

Mais c’est très cher ?

Quand j’étais jeune j’ai souscrit un prêt Cetelem et c’était 18.6% de mémoire.D onc c’est pas si cher 😀

Trèves de plaisanterie, vous comprenez pourquoi le prêt a été sursouscrit par le pool bancaire. Avec Atos « c’est Bingo » et si ils paient pas on fait vendre Evidian de force. Que du bonheur pour les banques.

=====

Une seule hypothèse viendrait réduire cette dette, c’est la cession rapide de 700M€ d’actifs identifiés qualifiés de non-stratégiques sur lesquelles en mai (date de préparation du CMD de juin) de nombreuses marques d’intérêts provenant d’acheteurs très sérieux ont été données. Sauf que au 1er novembre « zéro cessions », donc celui qui est pas sérieux c’est Meunier.

Je requalifie ces ventes d’actifs d’hypothétiques sur du court terme. Si en 5 mois seulement deux tout petits actifs ont cédé et dont on nous dis mme pas le montant, c’est du quasi zéro. D’ailleurs, dans le « package de 2.7Md€ présenté ci-avant, il y a 300M€ de prêt relais tellement ils arrivent pas à les vendre tout en ayant besoin du cash de suite (et prêt relais de 18 mois!). C’est vraiment pas sérieux de dire en Juin on a beaucoup de marques d’intérêts d’acteurs sérieux…

Reparlons covenants

Calcul covenant Evidian après scission: 5.8Md€ de dette nette divisé par 700M€ = 8

Ca fait un covenants très très élevé, mais il est très probable que les banques acceptent de le doubler sur une période courte de 2 ou 3 ans car sur une activité « tendance » avec la pépite cyber et sans l’infogérance mangeuse de cash. Mais la contrepartie qui sera demandée par les banques est très prévisible voir quasi certaine. 80 à 90% du bénéfice net des 3 premières années d’Evidian devra statutairement être consacré au remboursement de la dette.

Donc pas de dividende pendant 3 ans pour les actionnaires d’Evidian. Vous allez me dire OVH non plus et ça vaut très cher.

Cette situation est connue depuis le printemps, donc cela veut dire que par avance que Evidian a droit à des covenants privilégiés déjà négociés, il n’y a pas d’autre réponse possible, sinon cela voudrait dire que Meunier est un fou et sur ce point il semble avoir la confiance des banques.

Sans scission les covenants de 3.75 sont dépassés. Avec scission on monte à des covenants de 9 pour Evidian, mais déjà négociés (à priori sinon le plan serait caduque). Sur des business modèles solides ça passe. Orange par exemple a 38Md€ de dettes et 42Md€ de CA.

=====

Ca c’est l’aspect financier. Passons à l’aspect patrimonial ou à l’actif dans un langage plus « corporate ».

Vous avez déjà du entendre parler de Goodwill ? Un court rappel pour les novices.

Vous achetez une société qui a un capital social de 100M€, et prenons l’exemple de l’activité Xerox qui a été racheté 1Md€. Donc vous la payez 1Md€ à l’acheteur. Vous intègrez la sté par fusion et vous allez enregistrer un goodwill de 900M€ car vous avez payé 1Md€ un capital social de 100M€ (je fais volontairement au plus simple). C’est légal bien-sûr car vous l’avez payé ce prix et vous pensez objectivement qu’elle vaut ce prix et non le prix du capital social d’origine.

Il se peut que 2 ans après vous découvriez des cadavres dans des placards vous vous apercevez que finalement ça valait pas 1Md€ mais seulement 500M€ donc vous dépréciez le goodwill de -500M€. Par contre Ca veut pas dire au final que les 400M€ de goodwill restant ne sont pas justifiés et dans notre cas, vu les différents achats, Siemens, Bull, Xerox, Syntel, c’est normal qu’il y ait toujours du goodwill car c’était des sociétés anciennes dont la valeur avait augmenté au fil des ans.

Belmer a considéré qu’il fallait faire une dépréciation du Goodwill. Mais sur la perte de 2.9Md€ seulement 1.5Md€ correspond à une dépréciation du Goodwill. Cela veut dire que sur les dernier rachats, Siemens, Xerox, Syntel, la perte de valeur des ces acquisitions n’auraient été que de 1.5Md€. Cela voudrait dire que le CA généré par le rachat de la branche Xerox pour 1Md€ vaudrait toujours 600M€ et le rachat de Syntel pour 3.2Md€ vaudrait toujours 2Md€ (malgré le procès).

Clairement ça a du être un combat entre Belmer et Meunier. Belmer a du vouloir tout passer à la paille de fer et Meunier limiter la casse.

Pour moi on aura de nouveau un dépréciation cette année. Environ 500M€ pour avoir surpayé Syntel et 100Md€ pour avoir surpayé Xerox, soit 600M€ de plus de perte de Goodwill.

On aura bien-sûr la perte exceptionnelle pour restructuration de TFco, celle de 400M€ déjà passé au 1er semestre. Environ 300M€ au deuxième semestre (voir plus haut) soit une perte pour restructuration de 700M€.

Cela ferait donc 1.3Md€ de perte exceptionnelle sur l’année

+ 100M€ de perte au 1er semestre (perte d’exploitation)

+ 50M€ au second semestre soit 150M€ au total.

En prenant compte la perte d’exploitation + la perte exceptionnelle on serait avec un RN en perte de -1.45Md€ (heureusement ce sera annoncé que fin février 2023!!).

Certains d’entre vous vont me dire: « Il s’agit d’une perte comptable ». « La perte de Goodwill na pas entrainé de décaissement, donc ça n’enlève pas d’argent dans les caisses ».

« Oui et non les amis ».

Car ça veut dire qu’on a surpayé des actifs et ce qu’on a acheté à un prix donné ne valait pas du tout ce prix et que cette survalorisation est partie en fumée, ainsi une partie des 4.2Md€ dépensé à 1 an d’intervalle pour Xerox et Syntel ne vaut plus du tout 4.2Md€ surtout avec un procès en appel on ne pourrait jamais revendre Syntel à 3.2Md€ ni le périmètre Xerox à 1Md€.

Et dans mon calcul j’ai ramené la valeur de Xerox à 500Md€ mais je suis certainement encore au dessus. Je doute aujourd’hui si on revendait l’ex périmètre Xerox on arrive à en tirer 500M€. Je parierais plus sur 350M€ mais je reste sur 500M€ pour se faire plaisir et se dire qu’on a payé Xerox « que » le double que ça valait.

Pour Syntel, est-ce que après les 800 à 850M€ supplémentaire qu’on a fait font que ancien périmètre Syntel vaudrait encore aujourd’hui 2Md€??

Je pense que nom et que l’ancien périmètre Syntel s’il était vendu le serait sur une base plutôt de 1.5Md€. Donc on est encore trop haut et je pense qu’il faut provisionner 500M€ de perte de goodwill supplémentaire pour Syntel. Arrondissons à 550M€, comme ça fait une perte nette de 2Md€ en 2022.

Ceux qui pensent que je fais l’oiseau de mauvais augure, que les actifs sont toujours là à leur valeur lisent l’article au vitriol mais combien réaliste (malheureusement) de Oddo. Ceux qui ont trouvé que le podcast de Les Echos étaient un requiem seront servi. (Cliquez sur l’image)

Donc:

perte de 2.9Md€ en 2021 (AGO de mai 2022),

perte à venir de 2Md€ (AGO de mai 2023).

Ca fait 4.9Md€ de pertes cumulées. Et là où je vais essayer d’être très précis, c’est que si encore une fois il n’y a pas eu de décaissement total de 4.9Md€ en cash, mais la perte de valeur pour l’entreprise elle n’est absolument pas virtuelle. Elle est réelle.

Ca veut dire qu’Atos au 31/12/2022 vaudra 4.9Md€ de moins que au 31/12/2020. A cette époque l’action était autour de 80€, donc la sté valait environ 8.8Md€. C’est une valeur qui me parait très objective, tout le monde était d’accord que ce cours valorisait bien la société.

Donc aujourd’hui il y a eu une perte de valeur importante car de 8.8Md€ – 4.9Md€, elle ne vaut plus que 3.8Md€.

Mais est-ce que en parallèle de toutes ces dépréciations, déceptions et errements, quelque chose a pu prendre de la valeur pendant ce temps ?

Ouf, oui, « la Cyber ».

La Cyber, c’est super à la mode. Ce se vend sur des bases de 5 à 7 fois le CA et les acheteurs regardent à peine si c’est rentable, « ils veulent de la Cyber ».

La Cyber chez Atos c’est 700M€ de CA (rapport CMD ci-dessous) à savoir 15% de 4.9Md€. Donc on peut dire que en 2020 ça valait 4 x le CA et que ce CA était plus faible environ 600M€) et maintenant ça vaut 5 fois le CA avec 700M€). Donc le périmètre cyber s’est aprécié de 1.3Md€ depuis 2020 époque où Atos vallait 80€.

Je prends volontairement des multiples du CA car avec la Cyber les prédateurs s’intéressent peu pour l’instant à la rentabilité.

Donc Atos une fois les pertes de Goodwill et pertes opérationnelles déduites et additionée de l’augmentation de valeur de la branche Cyber, Atos vaudrait 8.8Md€-4.9Md€+1.3Md€= 5.2Md€ soit environ 47€ par action (divisé par 110).

Est-ce qu’il y a un biais dans ce calcul? Oui. Il ne tient compte que de la dépréciation de la valeur, mais pas de la rentabilité actuelle comparée à celle de 2020. Or la rentabilité a baissé de 30%. Donc la valeur de la société doit être également diminuée de 30%.

La valeur actualisée est de 3.6Md€ soit 33€ par action

Clairement ceux qui estiment que il faut pas vendre en dessous de 52€ sont avec cette approche soit dans l’erreur car ils choisissent une valorisation très haute qui peut les déservir, soir dans le déni qu’une valeur importante de la société a été détruite depuis 3 ans.

Atos ne vaut plus 52€ aujourd’hui, même en revalorisant très significativement la Cyber. On peut me reprocher de déprécier trop le périmètre Syntel. Donnez moi votre avis. Est-ce que quelqu’un donnerait aujourd’hui plus que 1.5Md€ pour les 900M€ de CA Syntel (s’ils sont toujours là) et avec un procès ? Application c’est 2.6Md€ de CA dont bien plus que le CA Syntel. Syntel est noyé dans un périmètre « applications ». Si le périmètre Syntel vallait toujours 3.2Md€ alors le périmètre « Application » vaudrait 7Md€ à lui seul car il représente plus du double du CA de Syntel avant rachat.

La présente valorisation tient donc au fait que la fair value de Atos en 2020 était de 8.8Md€ et qu’on a enlevé les pertes définitives et irréversibles. Cyber peut monter d’ici fin 2023, mais Syntel et Xerox ne reprendrons jamais la valeur payée. L’argent perdu par TFco durant durant l’année 2021 et la moitié 2022 est aussi perdu définitivement, ce cash a été brulé et ne reviendra pas.

Cette approche a un avantage c’est qu’elle valorise l’action Atos sans présager de la réussite du split.

======

Mais nous allons maintenant utiliser une offre approche qui sera peut-être plus généreuse.

On va essayer de valoriser Evidian et TFco et on enlèvera la dette pour voir si cette approche donne un résultat différent. Si elle donne une valorisation plus élevée ça voudrait dire que le cours de 80€ en 2020 était trop faible. Et si ça donne une valeur plus faible, ça voudrait dire que ce cours de 80€ en 2020 était déjà surévaluée.

J’ai lu sur le forum bourso que « TFco ne vallait rien voir moins que rien ». C’est très abstrait. Tout dépend si on parle avec dettes ou sans dettes.

Si on parle « hors dette » et il semble que la dette sauf changement de dernière minute ira se loger dans Evidian.

Donc hors dette, même si TFco perd de l’argent on peut difficilement dire qu’elle ne vaut rien compte tenu du portefeuille client et la marque Atos.

Si on me posait la question « combien vaut la marque Atos et son savoir faire » (périmètre TFco) à savoir juste le Fond de Commerce, quel serait mon chiffre ?

J’ai connu Atos en 2000 quand ils ont racheté Origin, y’a un petit coté affectif, je dirais à brule-pourpoint que sans dette, TFco même en perte vaudrait selon moi 1.0Md€ à 1.5Md€. (la valeur d’un fond de commerce ne prend pas en compte les dettes. C’est la marque, la clientèle, le matériel et le stock) car il y a une marque, une image de marque, un historique… et un bon PDG comme Bompard pour Carrefour remettrait ça sur les rails en 2 ans.

Vendue comme un Fond de commerce, TFco se retrouverait sans dette mais avec une marge négative. Cependant cette situation peut se redresser car Atos a quand même 25 ans d’expérience dans l’infogérance, et toutes les boites ont eu un trou d’air dans leur histoire. Regardez Carrefour, 4 années de pertes dans les années 2005. Tout ce savoir n’est pas parti en fumée et preuve en est avec une nouvelle DG, les choses ont déjà changé en 4 mois de Juin à Octobre et la situation est la responsabilité intégrale d’Elie Girard pour la destruction de marge. Un bon PDG peut faire gagner de l’argent à rapidement à TFco et Bain Capital l’avait compris via son intérêt en février.

En retrouvant sous 12 à 18 mois 3.5% de marge nette TFco peut donc faire 175M€ de RN, soit avec un PER de 8 une valeur 1.4Md€. Je prends un PER modéré, car c’est un PER 2025 (même si au moment de la bulle internet on prenait des PER de 150 à an+3 🙂

Mais durant 2 ans il va falloir absorber des pertes + de la consommation de tréso en plus des pertes. Soustrayons 200M€ car c’est le cash qui va être détruit via les pertes d’exploitation S2 2022 et 2023. C’est le cash que Bain Capital par exemple devrait injecter durant 2 ans avant le retour à la rentabilité s’il rachetait TFco pour le fusionner avec Inetum. Un peu plus en fait pour le free cash flow, mais il le récupérerait au bout de 3 ans.

Donc 1.4Md€ -200M€ =1.2Md€ valeur fond de commerce TFco

A noter qu’un acquéreur aurait beaucoup plus de facilité à renégocier les contrats car ils diraient « le précédent propriétaire a mis la boite en grosse difficulté, je suppose que vous préferez qu’on soit toujours là dans 5 ans, donc je vous demande un petite effort ».

On retrouve ma fourchette de 1.2 à 1.5Md€ d’appréciation subjective du fond de commerce si on m’avait demandé à brule-pourpoint

Dans de vieux posts bourso d’Aout, j’ai dit à plusieurs reprises que TFco vallait 1€ symbolique, car j’imaginais à cette époque qu’elle conservait la dette. Les camarades bourso m’ont rappelées à l’ordre en particulier PCH12 que j’invite à nous rejoindre, car je n’avais pas lu le CMD mais seulement le rapport synthétique sur la scission (particulièrement indigeste) et Evidian va hériter des 5.8Md€ de dette nette.

Mais si on est sur une valeur de TFco 1.2Md€, pourquoi Bain capital selon une rumeur BFM en proposait 5Md€? Me tromperais-je à ce point ?

D’une part cela ce chiffre très probablement était hors reprise de dette, d’autre part il incluait « Digital » et enfin c’était dans le cadre d’une OPA donc Bain surpayait un peu TFco pour l’avoir à tout prix (toute OPA inclue une prime pour inciter les actionnaires à amener leurs titres).

Là je ne calcule pas dans le cadre d’une OPA, mais d’une fair value (valeur objective à un moment T) car une OPA est imprévisible. D’ailleurs malgré une quinzaine d’articles à ce sujet il n’y en a toujours pas eu.

On a bien vu avec le discours de Layani que selon reprise de dette ou pas dettes on arrive à des chiffres très abstraits pour les non-spécialistes. D’ailleurs je crois que au final personne n’a jamais vraiment compris combien de cash il mettait précisément sur la table. Mais il faisait comme Atos va faire avec Evidian, il faisait passer 2Md€ de dette Atos dans Onepoint au lieu de donner 2Md€ de cash. Donc on peut dire qu’il s’était dit que la vision de Meunier était de sortir de la dette d’Atos pour la mettre ailleurs, donc il a voulu se faire bien voir par Meunier ou manipulation positive, mais les actionnaires ont surtout retenu qu’il n’y avait que 2.2Md€ en cash soit « pas assez » ou « passez » 🙂

Un des associés de Bain Capital est un ancien dirigeant de GFI informatique, il pensait donc peut-être pouvoir monter à 5% de marge net, et ce assez rapidement. C’est ce que fait Cap dans l’infogérance je crois (à force de lire et relire les articles ont se perd un peu parfois sur les%).

Plus généralement cette estimation était mi-février, avant le Profit Warning du printemps sur l’exercice 2022 et n’a jamais été confirmée par écris par Bain Capital. Ces chiffres ont été seulement rapporté dans des articles BFM business et Le Monde. On sait aussi qu’ils sont bien informés 🙂

On peut aussi supposer qu’elle aurait été faite dans un cadre amical, sous réserve d’accès aux comptes de l’entreprise dans le cadre de discussions exclusives pré-OPA et qu’elle aurait probablement été réévaluée à la baisse compte tenu de tout ce qui a été découvert par Belmer durant le 1er semestre 2022.

Peut-être que comme Layani, Blain capital aurait déduit la dette nette (de l’époque), ce qui aurait fait plus que 3.5Md€. Donc ça valorisait TFco à 1.5Md€ et Digital (dont Syntel) à 2Md€ ce qui pourrait être déjà plus logique et donc similaire à mon approche.

En ajoutant BDS pour Thales on rajoute +2.7Md€ = 6.2Md€ soit 56€ par action. On est donc loin des 67€ évoqués dans la presse et Layani a d’ailleurs bien insisté que ces chiffres n’avaient jamais été confirmé par les intéressés.

Donc je suis assez confortable avec cette valeur de TFco de 1.4Md€, moins 200M€ de cash nécessaire en 2022 et 2023 le temps de retourner à l’équilibre soit en net 1.2Md€

Pour être conservateur arrondissons à 1Md€. On parle d’une valeur Fonds de commerce sans dettes, mais c’est le but car Meunier transfère la dette dans Evidian. Allez dernière piqure de rappel:

Donc TFco (nouvel Atos) sans dettes vaut, si on parle de la valeur de l’action : 9€ + la tréso + 30% d’Evidian

Il faudra laisser 2.5Md€ de tréso (on peut penser que sans Digital, le point mort niveau tréso est un peu plus bas à 2.5Md€ mini sinon c’est vraiment qu’il y a un loup quelque part avec leur tréso. Les spécialistes tréso peuvent peut-être m’éclairer. Mais j’ai rarement vu un ratio « besoin de tréso sur CA » si élevé.

Ca fait donc 22.5€ de tréso par action, soit 31.5€ l’action + les 30% de Evidian que l’on rajoutera un peu plus bas dans l’analyse une fois estimée Evidian.

Passons maintenant à Evidian.

Evidian fera 5.1Md€ de CA cette année et 7.8% de marge (je garde le chiffre 2021 sans autre élement), soit env. 300M€ de bénéfice. C’est secteur à la mode, avec du cloud, de la cyber (bon les supercalculateurs je suis pas sûr que ça fasse tant fantasmer).

Mais malgré ça, c’est impossible de prendre un PER élevé pour valoriser Evidian, car il y aura une dette ENORME. J’ai cherché une entreprise comparable et j’ai pensé à Orange qui elle aussi est très endettée (tiens y’a pas eu un passage de Breton la-bas aussi??). J’ai trouvé intéressant de valoriser Evidian qui aura un taux d’endettement un peu supérieur à Orange (l’endettement sera de 120% du CA) en prenant comme base de réflexion que le PER de Orange est de seulement 8 car Orange est endetté et malgré ce PER bas Orange stagne en bourse car la dette ne bouge pas.

Je décide cependant de majoré ce PER de 50% à cause de la Cyber qui est surpayée par le marché, soit une PER de 12. Donc 300M€ x 12 = 3.6Md€ de valo + 6.5Md€ de dette donc on est à 10Md€ de valeur d’entreprise dette incluse. C’est pas rien. C’est environ 2.2 fois le chiffre proposé par Layani.

Pour ceux qui trouveraient cela bas n’oubliez pas qu’en plus il n’y aura pas de dividendes avant 3 ans, voir plus. Cela étant, l’action peut progresser ce qui compenserait l’absence de dividende.

Vous pourriez penser que ce PER de 12 est pris « à la louche » juste basé en comparaison avec Orange? Pourquoi pas 11, pourquoi pas 13 ou 14 me direz-vous ? En fait je ne vous cache pas que j’ai fais pas mal de réflexions et simulations et bien-sûr comparaison, et te trouve qu’il est assez cohérent et adapté à la situation. Il se base sur Orange qui est une société endettée mais avec une activité à plus forte marge. Par contre Orange est un business mature. Le majorer de 50% rajoute la notion d’activité plus « tendance », mais je pense que ce serait une erreur de majorer le PER plus car je rappelle qu’Evidian a rien de folichon niveau croissance. 2% cette année et des projections de 7% sur les PowerPoint de Belmer, mais ça reste des powerpoint. Pour l’instant le seul qui tient la route c’est Nourdine Bihmane. Philippe Oliva il est vraiment à la peine.

On est loin de taux de croissance Start-up ou ceux de Onepoint. Meme Amazon a plus de taux de croissance, c’est pour dire. On est juste sur un truc à la mode car tous les jours on entend des grosses stés se faire cyber-attaquer, mais un pépite pour moi c’est une croissance mini à deux chiffres et dont le premier chiffre est supérieur ou égal à « 2 ».

Sachant que tout le monde va vouloir vendre ses actions Evidian en même temps, il va y avoir soit un afflux de papier sur le marché donc peut-être que le cours d’équilibre sera inférieur. Au contraire une volonté de Thalès de prendre le contrôle immédiatement dès le premier jour de quotation en achetant massivement.

Pour l’instant, je préfère considérer comme hypothèse que Thalès a jeté l’éponge. Il est trop discrêt sur ce dossier et ne rachètera jamais la dette de TFco pour avoir Evidian. Il va laisser Evidian pourrir et comme elle sera mal gérée par Philippe Oliva qui n’a absolument pas un CV de PDG, il la récupèrera pour une bouchée de pain deux ans après la mise en bourse.

Réduisons la valo d’Evidian à une valeur conservatrice de 90% soit 3.3€ Md€.

Donc Evidian avec son ratio 0.7 (70%) vaudra 21€ par action Atos après scission mais avant impots (je détaille pas tous mes calculs mais à chaque fois je divise par 110 à cause des 110M d’actions). A cela il faut retrancher les 30% de prélèvement obligatoires (17.2%+12.8%)

Après impôts: 15€

Les 30% de Evidian dans TFco vaudront 7€ (il n’y a pas d’impôt car c’est une filiale) par action donc on a enfin tous les chiffres pour la valeur finale de TFco soit :

- Prix final TFco = 31.5€ +7€ = 38.5€ pour TFco après scission

- Prix total: 14€ pour Evidian et 38.5€ pour TFco, soit 52.5€ au total.

Vous allez de suite me dire « map, il y a un problème dans tes calculs », comment ça pourrait valoir 52€ si le cours est à 9.50€??

Certes 🙂 , mais si on pensait que ce cours de 9.50€ était réaliste on serait pas là à discuter !!

Avec ce mode de calcul on est pile sur les 52€ qui est le prix minimal pour vendre pour certains membres.

OK, mais je vais un peut-être un peu vite en besogne. Qu’est-ce qui pourrait pondérer un peu tout ça ?

1) Atos depuis 1 an augmente le prix de tous ses contrats. C’est bien. Mais vont-il arriver au même CA. Non. Meme si TFco est stable sur T3, il a bien baissé sur S1 et Evidian progresse que de 2%. On enlève 500M€ de CA minimum sur 2023 et 2024.

2) Avec 2 structures séparées ce sera plus dur de vendre des packages infogérance + sécurité, donc passons à 3% de marge au lieu de 3.5%. Mais on peut dire que à 1Md€ pour TFco c’est déjà pricé car j’ai arrondi à la baisse la valo de 1.2Md€ à 1Md€.

3)

Oups, le crédit revolving. Oublié, pourtant mon expérience avec Cetelem aurait du m’y faire penser plus tôt. 6.3Md€ à 4.2%, cela fait 265M€ de frais financiers par an. Mais c’est énorme?? Oui, d’ailleurs est-ce que vous iriez financer des travaux massifs de rénovation de votre maison par du crédit revolving ?

La marge d’Evidian est de 7.8% le coût des crédits est de 4.2%, donc la marge réelle est de 3.6%.

Mais c’est la marge estimée pour 2022… On reprend tout à zéro ?? Trop fatigué, on va attendre le retour des membre et on va enlever 3€ par action Evidian et 1€ pour la cote part détenue par TFco.

- Prix final TFco = 31.5€ +6€ = 37.5€ pour TFco après scission

- Prix total: 11€ pour Evidian et 37.5€ pour TFco, soit 48.5€ au total.

Note:

c’est le marché par remplissage du carnet d’ordre qui va au final définir le cours de Evidian et l’offre et la demande dans les premières semaines de quotation. le marché peut ne pas être d’accord avec mon approche et trouver que l’énorme dette entraine un PER plus bas. Le marché pourrait attendre de voir le 1er trimestre 2024 d’Evidian avant de faire monter le cours. Le marché peut avoir peur que Evidian avec un parfum quand même marqué Atos, n’arrive pas à rembourser la dette nette de 6.3Md€. Donc ça reste une hypothèse et mon hypothèse pas la réalité.

Mais il faut bien faire une hypothèse de travail et ça a le mérite de donner une base de réflexion.

Donc avec cette approche Atos d’aujourd’hui devrait donc valoir 48€ au lieu de 10€ au 31/10.

Pour ceux qui pensent que je suis radin et que Evidian vaut plus. Notez ceci. Layani a offert 2.2Md€ en cash et 2Md€ de reprise de dette. Ma méthode de calcul valorise 3.3Md€ et 5.8Md€ de reprise de dette. C’est un peu plus du double de Layani. J’espère que le CA va étudier attentivement mon offre 😀

=====

Cette deuxième approche de calcul nous donne 48€ contre 33€ pour le premier mode de calcul.

Quelque part ça n’est pas surprenant car avec la première approche j’ai zappé la scission. Donc la scission serait finalement créatrice de valeur.

J’aime toujours me dire par précaution que je me suis trompé quelque part ou que j’ai pas assez estimé l’aléa du redressement si un évènement géopolitique se produisait ou une crise économique et qu’enfin ayant des actions Atos je suis un peu subjectif. Mon estimation très très supérieure à celle de Layani me fait penser que je suis allé dans un excès inverse à Layani.

Je propose déjà de minorer ces valeurs des 500 Millions de perte potentielle du procès Syntel en appel, soit d’enlever 5€ par action.

Avec la perte en appel, que l’on saura vraisemblablement au moment de la scission, cela donne 43€ pour approche scission et 30€ pour approche globale.

Il y a surement d’autres facteurs sur lesquels j’ai été trop optimiste, tant on découvre chaque année de nouveaux cadavres dans les placards.

Je préfère arrondir à 40€ hypothèse scission et 27€ hypothèse globale pour être conservateur.

Si vous vous séparez des deux actions vous devriez récolter 40€. Ceux qui ont un PRU élevé n’auront pas les 26% de plus value à payer sur nouvel Atos (TFco). Ceux qui ont un PRU bas en auront à payer, mais dans ce cas ils ne sont pas à plaindre 🙂

S’il y a une prime cyber-sécurité plus importante que prévu par le marché, on peut aller à 45€, cible de cours de certains membres, mais en tout état de cause ce serait une valeur MAXIMALE alors que les membres qui soutiennent ce chiffre parlent de valeur MINIMALE. J’espère de tout mon coeur que le marché me donnerait tort et valorise à 52€, mais au regard de l’article d’Oddo, Atos et Cie n’a pas la cote sur le marché.

Aujourd’hui, compte tenu du dynamisme de Nourdine Bihmane CEO de TFco et les dernières déclarations du CA sur les marques d’intérêt, ainsi que l’opinion toujours avisée de Matabeta dans la partie forum qui pense que des fonds anglais voudraient prendre le contrôle de TFco qui bien géré pourrait devenir une belle machine à cash vu le parc client, je serais pas du tout surpris qu’avant la fin de la scission, TFco soit vendue et que l’Atos historique devienne Atos-Evidian. Je mettrai prochainement le lien vers le thread de Matabeta.

CONCLUSION:

Atos est un dossier d’une complexité inédite et avec un challenge de redressement mais pas non plus garanti sur facture. Néanmoins les multiples valorisations montrent une sous-évaluation latente du dossier au cours de 10€ avec un potentiel de culbute x 2 à court-moyen terme et plus à long terme. Pour ceux qui ont des PRU très élevés, retrouver leur cours sera plus compliqué avec tout ce qui est parti en fumée.

L’option scission reste plus valorisante pour le cours que le périmètre actuel, sans faire de miracles non plus. Elle sur-valorise de 45% la version qui conserve le périmètre actuel, mais cette scission n’est pas réalisée, le chemin parait encore avoir pas mal d’embuches. On nous a dit que les discussions avec les syndicats avançaient mais sans aucune confirmation d’un accord préalable. Contrairement aux rumeurs BFM on nous parle de 12 à 18 mois à partir du 26 octobre.

Personnellement je préfère tenir que courir et je serais enclin à garder le périmètre actuel et me rapprocher d’un acquéreur potentiel et d’obtenir une prime sur ce cours de 27€ pour arriver à 35€ via une OPA amicale où Thalès récupérerait BSD seulement et Inetum, Sopra Steria ou Alten récupèreraient TFco + digital. Ceux qui ont un PRU supérieur à 40€ y perdraient, mais aujourd’hui ils perdent BEAUCOUP plus.

Ma conclusion, c’est que Meunier se prend beaucoup la tête et qu’il devrait approcher Thalès et Bain Capital et demander à Layani de faire une contre-proposition pour tenir plutôt que courrir. Ramener le cours à 50€ quand il est à 9€ semble une utopie de polytechnicien technocrate dont l’activité d’une vie est d’avoir siégé à des boards.

Au cours actuel et jusqu’à 11.50€ (révisé à la baisse de 50cts le 25-11) c’est une opportunité d’achat tout en gardant à l’esprit qu’il y a un côté spéculatif sur le dossier car on avoir un évènement imprévu d’ici à la scission, sachant que le délai officiel d’Atos pour la scission est de 12 mois à compter du 26/12/2022.

Addendum du 02/11: A titre d’exemple d’imprévu, Siemens, actionnaire de référence depuis 10 ans sort au plus bas après avoir dit en juin 2022, qu’ils allaient se désengager progressivement mais jamais à des cours si bas. C’est un imprévu qui peut laisser penser que Siemens a des infos sur le fait que le plan ne soit pas si simple à mettre en oeuvre… C’est une simple supposition et je n’ai pas d’info là dessus.

Bien-sûr si Meunier était remplacé rapidement, par un PDG de renom qui comme Breton cumulerait la fonction de président et directeur général, ce serait un dossier à achat fort car tel Bompard qui a ramené Carrefour au profit en 18 mois, géré par un manager talentueux, Atos pourrait devenir une recovery impressionnante. Mais il faudrait y mettre le prix. Les DG actuels Nourdine et Oliva sont payé 39000€ net par mois. C’est pas le prix de talents, mais plutôt de Ligue 2… (source: rapport financier Atos 2021 amendé en Juillet 2022)

J’invite aussi Lejohn46 à revisiter son projet en partant sur un prix de 32€ au lieu de 52€. Il pourrait fédérer plus de monde car paraitrait plus réaliste vu les déboires accumulés et vu que le fait qu’on a pas de garantie sur les objectifs escomptés en 2026, en particulier sur la capacité du DG Oliva, des sous-DG des managers, des sous-managers, des chefs d’équipes habitués à vendre du 7.8% sur le périmètre Evidian depuis des années à passer à du 12% ET CE, tout en augmentant le CA, le tout avec un manager dont la plus haute expérience est de directeur commercial d’Eutelsat sans jamais avoir été DG d’aucune société.

Preuve en est, Syntel après son rachat, n’a jamais pu garder ses 20% de marge ni même son CA.

J’ai une deuxième partie à rédiger à la suite de cette première analyse, c’est ce qui se passe si la scission échoue? Est-ce que on peut encore faire marche arrière et si une AK pourrait devenir possible dans le cas où Meunier aurait surestimé la capacité des banques à accepter un covenant de 8, voir pour les très inquiets de disserter si une situation à la ORPEA serait possible avec Atos.

Lien :

Régime fiscale de la distribution de dividende en nature. Basé sur le cas du spinoff UMG/vivendi

Beau travail…Comment expliquer l’acharnement de la VAD et cette décote en rapport aux chiffres?

les chiffres sont têtus, mais les dirigeants encore plus. L’analyse est convaincante et le choix de ne pas vendre une future pépite l’emporte sur toutes autres considérations.

Super travail, merci pour ça et le site…

Pour les coût de scission, j’ai perdu la ref (merci bourso), mais ils étaient annoncés à 250 millions, le reste ce sont bien les coûts de restructuration de tfco.

Je te rejoints a une vache prêt sur ton analyse.

Et ce qui fait la vad,

Ce sont ces 2 éléments :

– Provisions sur le goodwill ( mais tout ceci avec scission n’aura pas d’importance, puisque ce seront les chiffres et le potentiel d’Atos qui seront utilisés pour les ventes, et un peu moins ces donnes dans le bilan).

– les covenants, c’est ici qu’ils ont fait le pari que la restructuration ne se fera pas assez bien ou vite.

Sur ce point, je suis aussi plutôt optimiste sur la renégociation des contrats.

Avec ces éléments au dessus de la tête, il risque d’y avoir des turbulences d’ici la scission. Mais si c’était si juste que ça niveau cash, alors Layani aurait peut être était un peu plus écouté.

Entre Layani et Meunier c’était purement une question d’égo. Un mec de 65 ans suportait pas qu’un « merdeux » de 40 ans et 10 fois plus petit que lui, propose de le racheter.

Si on inclue les 3Md€ de valo et les 6Md€ de detes ça fait 9Md€ pour Evidian et Layani était moitié moins.

Merci pour cette analyse interessante de ta part !

Assez technique mais en restant abordable je pense pour la plupart des mortels !

Du coup faudrait-il repenser le cours minimum de vente proposé par John sur bourso ? et viser 40euros ?

Merci, j’ai retravaillé l’article en soirée pour alleger certains passages et rajouter des illustrations.

J’ai expliqué plusieurs fois à john que je le trouvais un peu tetu. il pense par exemple que syntel fait toujours 250M€ de benef alors que la totalité d’evidian en fait 300M€.

il pense que syntel vaut toujours 3.2Md€.

Je lui ait expliqué que aujourd’hui si Atos remonte à 40€ ce serait une opportunité exceptionnelle de sortie mais il reste bloqué sur ses 52€ et peu ouvert à la discussion sur ce chiffre.

Je partage votre point de vue sur ce chiffre de 40€ qui me parait à la fois réaliste, humble et atteignable. vous connaissez l’expression: parfois il faut mieux se couper un doigt que se couper la main!

Bravo pour ton travail et estimation plus que pertinente !

Analyse plus qu’intéressante, et bravo pour le travail.

Juste une question indiscrète : quel ton domaine d’activité ?

J’ai prévu de relire toute ta prose ! Félicitations

Je travaille dans l’audio, j’ai une formation en management, mais je lis depuis 25 ans beaucoup d’articles d’information économique et financière. J’ai un fort intérêt pour l’actualité écomique des sociétés.

Bravo pour ce niveau de détails et pour la pertinence de ton analyse. les partis prix sont clairs et permettent de mieux appréhender ce dossier au combien technique pour les néophytes dont je fais parti