Là vous vous dites Marc, il a trop pris le soleil de Phuket… Il nous parle des frites McCain. Faites fonctionner votre mémoire, chers lecteurs, ou pour les plus jeunes regardez le très court extrait vidéo ci-dessous. Vous vous souvenez tous de cette pub culte. McCain, « c’est ceux qui en parlent le moins qui en mangent le plus« . Oh là là, qu’est-ce qu’il nous a saoulés le CTO amerloque avec son Ai, on pouvait plus le débrancher. C’était interminable. D’après mes échos y’en a pas mal qui sont parti et ont pas regardé la fin.

Ça a saoulé tout le monde, même Jacky je l’entendais bailler. Il a fallu qu’il se reconcentre pour réciter son premier slide. Il sait de toute façon qu’il a fait ses deux ans, la durée moyenne d’un CFO chez Atos, son prochain départ est un secret de polichinelle à Bezons. La prochaine fois, il essayera d’apprendre par cœur le taux moyen de la dette. Or, pire, Jacky, vous demandez à Gemini. Pas la version gratuite, mais la version Pro à 21.99€ elle devrait pouvoir le faire. Moi dès que j’ai un doute sur le waterfall et sur les waivers, j’uploade les 500 pages du plan de sauvegarde et en 30 secondes il me splitte le PIK des créanciers. Par exemple cette année la date a augmenté de 106M€ en PIK. L’année prochaine elle sera à 216M€ de plus, etc…

Hedwige Chevrillon est entrée direct dans le jeu de la dircom Atos. « une star ». Il a 2 ans d’expérience de l’IA et la dircom Atos nous en a inventé 20 avant que l’Ai existe. Il a été muté dans le département IA, deux ans avant de venir chez Atos. Donc à comparer de Micha qui est parti chez Nourdine Bihamane le IA CTO d’Atos c’est le jour et la nuit. Les brebis qui ont suivi Nourdine Bihmane me disent « tu peux même pas imaginer, Micha c’est un magicien de l’IA ». On nous vend l’Ertsatz comme du princeps. Désolé Florian, j’ai rien contre vous, c’est juste que la comparaison avec Micha, balance en sa faveur plutôt qu’en votre statut créé de toute pièce de « star ».

Les baisés de l’affaire, ceux qui ont pas voulu participer à la new money, il ont eu 30% de moins que Kretinsky. 83% d’écrasement, 1% cash et 4% PIK et remboursés en 2032, la boite a le temps de faire faillite 3 fois.

Comme d’habitude, Philou nous a conté ses fables. L’année dernière c’était le CA à 8.5Md€, cette année la MOP à 7%. C’est cela oui.

Bon Joséphine Boone des Echos, elle a vu l’essentiel et n’y est pas allé par 4 chemins de toute façon il y avait que ça à voir. La perte nette.

Figurez vous que j’avais prévu dans mon ludique pronostic résultat à chaque année, 1178M€ de perte nette. Y étais-je allé un peu dur ?? Et là je lis le communiqué vite et je vois 1179M€. Youpi!! j’ai trouvé la perte nette à 1M€ près. Et non c’était la perte opérationnelle.

La perte nette elle, le seul vrai chiffre important à regarder en premier dans un compte de résultat, est de 1,4Md€ , et en nouveaux francs je précise ! Enfin de « nouveaux euros ». Et il paraît que les capitaux propres seraient positifs. Va falloir que j’examine par quel miracle.

Mais le comble du cynisme c’est qu’ils ont provisionné que 70% de l’amende Syntel. J’ai fait mon calcul, ils ont provisionné les dommages principaux, 69.9M$, les intérêts de retards, 69M$ et les frais d’avocats 24M€, mais ils ont oublié les dommages punitifs de 69.9M€ ce qui porte en euros la douloureuse à 198M€.

Du coup, voici le communiqué que Atos aurais pu vous faire :

COMMUNIQUÉ DE PRESSE

Atos annonce ses résultats annuels 2025 : Poursuite de la trajectoire du plan Genesis et résilience opérationnelle accrue.

BEZONS, France – le 6 mars 2026 – Atos annonce des résultats annuels 2025 marqués par un plan Genesis en avance sur ses objectifs et une solidité financière retrouvée.

Grâce à une gestion de trésorerie rigoureuse et vigoureuse, la liquidité s’établit à un niveau élevé par rapport aux prévisions du plan de sauvegarde accéléré, sécurisant ainsi la trajectoire du Groupe vers une marge opérationnelle de 10 % à l’horizon 2028.

Malgré un environnement macroéconomique très compliqué actuellement, marqué par la récente flambée des cours du pétrole et les événements géopolitiques au Proche-Orient qui risquent de peser sur les budgets IT de nos clients, Atos fait preuve d’une résilience exceptionnelle. Notre stratégie de réduction des contrats déficitaires, Red and Black Contracts, nous permet de confirmer aujourd’hui la trajectoire de profitabilité annoncée le 14 mai dernier, à savoir une profitabilité opérationnelle en nette hausse avec 7 % dès 2026, un objectif ambitieux de 8,5 % en 2027, but « we need to be ambitious in the life », et nous maintenons notre cible de marge opérationnelle 2028 à 10%.

Accélération de la Profitabilité (Plan Genesis)

Depuis le 1er janvier le groupe continue la chasse aux black contracts, il n’en reste plus qu’un et demi.

Perspectives 2026 : Résilience et Sélectivité Stratégique

Dans un contexte de prudence conjoncturelle des donneurs d’ordres, Atos adapte son périmètre d’activité pour protéger ses marges.

Néanmoins, le chiffre d’affaires du Groupe sera légèrement impacté par cette conjoncture défavorable et par notre décision délibérée de continuer à sortir des contrats déficitaires. Cette stratégie nous permet malgré ces turbulences passagères, de garantir un objectif de Free Cash Flow « Positif » de 1 M€ pour 2026, avant un retour en territoire très positif en 2027 enfin sauf si La Chine envahit Taiwan, car là Y’a une limite à tout. Mais là c’est Manu Le Roux et son APE qui seront dans la merdre avec sa RAM qui va flamber et plus de puces Nvidia.

Trajectoire du Flux de Trésorerie Disponible (Free Cash Flow)

Compte tenu de la macro, le retour à un FCF positif est décalé à 2027 :

-

Exercice 2026 : FCF « Neutre » (1 M€).

-

Exercice 2027 : FCF positif de 150 M€.

-

Exercice 2028 : FCF positif de 400 M€.

Chiffre d’affaires et Éléments Pro-forma

Conformément à sa politique de transparence, le Groupe précise les éléments suivants concernant son périmètre d’activité :

-

Chiffre d’affaires 2025 : Il s’établit à 8 000 000 000,01 €, reflétant l’arrêt d’un nombre important de contrats non rentables, comme exposé fort logiquement lors de notre communiqué du 20 octobre.

-

Base Pro-forma : Compte tenu de la baisse du périmètre de départ à 8Md€, contre 8.5Md€ initialement, le CA Proforma passe de 7.5Md€ à 7.15Md€ compte tenu de la déconsolidation de l’entité HPC et de la sortie de plusieurs zones géographiques non stratégiques.

-

Prévisions 2026 : Sous l’effet combiné de la sélectivité accrue et des facteurs macroéconomiques que vous connaissez, le groupe révise son chiffre d’affaires 2026. Atos anticipe désormais environ 6,79 milliards d’euros, illustrant très une légère contraction organique prévue à -5 % contre +1 à 2% annoncé le 21 janvier, mais ça c’était avant que ce connard de Trump balance ses bombes, ce qui est un moindre mal -5% quand on voit les obus sur Téhéran n’est-ce pas ?

Le Groupe anticipe désormais un retour à une croissance organique positive dès le premier trimestre 2027, soutenu par un portefeuille de contrats assaini et une rentabilité cible de 10 % à l’horizon 2028.

Headcounts (têtes de pipes)

Le groupe franchit une étape décisive à ce sujet. Le plan Genesis est extrêmement en avance. Grâce à la mobilisation de l’ensemble des salariés du Groupe et à l’intégration stratégique de l’IA, nous avons réalisé des gains de productivité majeurs.

Nos objectifs Genesis étaient de réduire la masse salariale à 60 000 salariés au 31 décembre 2026, nous prévoyons désormais d’atteindre le palier des 55 000 salariés dès la déconsolidation du périmètre HPC prévue courant avril et de réduire les têtes de pipes à 50 000 pipes au 31 décembre, grâce aux efforts de tous ceux qui ont voulu quitter le groupe (sauf ces connard du CSE France qui chipotent à 15 pélots près et ont fait perdre de la valeur à nos actionnaires) et nous les en remercions.

Ce succès, représentant 10 000 réductions d’emplois supplémentaires par rapport au plan initial, nous permettra dès 2027 d’augmenter significativement le dividende pour mes actionnaires, des fonds américains et anglais.

En ce qui concerne les bonus semestriels versés fin avril, et en hommage à mon illustre prédécesseur Paul Saleh que je salue à nouveau pour sa gestion exemplaire du groupe lors de l’exercice 2024, nous envisageons de réduire légèrement ces primes pour consolider notre position de trésorerie résiliente. Estimant que Paul Saleh avait été un petit peu trop conservateur en ne supprimant que 30 % des bonus semestriels en avril 2024, nous réfléchissons à la possibilité de satisfaire davantage les exigences de mes patrons — des fonds anglais et américains qui me donnent leurs ordres. En conséquence, nous tablons désormais sur une réduction de 40 % des bonus d’avril 2026 afin de permettre à nos actionnaires une rentabilité plus rapide et un remboursement anticipée de leur dette.

Structure du Financement et Optimisation de la Dette

Le Groupe confirme être en discussions actives avec ses créanciers pour un refinancement global avant la fin 2026.

-

Objectif de performance : Ce refinancement est une priorité stratégique permettant de débloquer le bonus de performance de 3,6 millions d’euros de notre Président Philippe Salle si refi avant fin 2026. C’est important de motiver les salariés, y compris le premier d’entre eux.

-

Réduction des coûts financiers : Atos table sur une réduction de 400 points de base du coût de sa dette, passant de 10,20 % à 6,2 % en conformité avec le marché et les nouveaux fondamentaux de la société.

-

Optimisation du Cash : En contrepartie de cet effort gigantesque, les créanciers ont exigé que l’intégralité des intérêts soit versée en cash et non plus sous forme de capitalisation (PIK), générant une économie très substantielle de trésorerie de 18 millions d’euros par an.

Affaires Juridiques et Partenariats Stratégiques

-

Contentieux Syntel / TriZetto : La District Court de New York devrait rendre son verdict dans les prochains jours. Atos réaffirme sa sérénité totale : son exposition maximale demeure contractuellement plafonnée à 135M€.

-

Contrat Siemens : Les discussions se poursuivent avec Siemens sur un renouvellement du contrat dans des conditions de profitabilité conformes aux objectifs Genesis. Les discussions sont constructives, mais pour l’instant les parties butent sur le niveau de marge requis par Genesis (il est chiant Phil Collins). À défaut d’accord sur les marges Genesis, le groupe saura prendre ses responsabilités, et Atos appliquera aux effectifs concernés son barème CRA 2.0 (Calcul de Répudiation Accélérée).

Philippe Salle, Président du Conseil d’Administration et Directeur Général d’Atos, a déclaré :

« Nous franchissons une étape décisive. Le plan Genesis est extrêmement en avance. Comme le disait mon prédécesseur Monsieur Jean-Pierre Mustier — patron de Jérôme Kerviel — qui a brillament réussi la restructuration du groupe, dans une phrase devenue culte : la priorité actuelle de l’entreprise doit être claire et précise : d’abord MES actionnaires, des fonds américains et anglais, puis MES créanciers (qui sont souvent les deux d’ailleurs), suivis bien entendu des clients de la société, puis ensuite des fournisseurs, des propriétaires bailleurs (il faut bien des bureaux pour travailler), et enfin, ne les oublions pas quand même, les salariés, parce que malgré tout, ils servent à quelque chose. »

À propos d’Atos

Atos est un leader international de la transformation digitale avec bientôt 55 000 collaborateurs. Le Groupe est coté sur Euronext Paris.

CAPITAUX PROPRES : Ils repassent négatifs. C’est pas demain la veille que Atos va sortir du B-, ni se refinancer.

| Élément | Montant (M€) |

| Capitaux propres au 31/12/2024 | + 799 |

| Perte nette de l’exercice 2025 | – 1 464 |

| Capitaux propres estimés au 01/01/2026 | – 665 |

LE VERDICT lui est attendu là en fin de semaine et la fin de la semaine prochaine entre le 13 mars et le 20 mars. La juge a tous les éléments en main et elle met entre 2 et 4 semaines à trancher mais compte tenu de l’ancienneté du dossier qui doit lui chauffer les oreilles, à mon avis ça va être le 12 ou 13 mars, là on chauffe.

Variables d’avril

Réfléchissez bien, chers salariés. Comment Philippe Salle peut-il être si sûr de ses 7% qu’il pleuve, vente ou neige ? En sucrant 40% de vos variables le moi prochain. Ben, comment ça serait possible sinon ? Ca lui fera 100M€, de quoi passer de 5.5% à 7%.

Pour les non-atossiens, les variables sont versés 2 fois l’an, le 30 avril et le 30 octobre.

Siemens

Lâcheté totale de Salle qui a menti comme un arracheur de dents à Laurent Daure de Kepler qui lui a parlé de Siemens. Laurent. Soyez rassuré, vous avez pas rêvé il a mis 3 à 4 secondes à chercher quoi répondre, il a bafouillé, tout sauf du Salle inbus et arrogant qui veut retourner au CAC40. Il y a zéro discussions. Les discussions ne portent que sur les « transitions fees » entre Atos et Infosys et Evosoft.

Franchement, sur ce coup-là Philippe, vous êtes vraiment petit bite.

Que vous vouliez leur cacher que Siemens va déjà vous enlever autour de 85M€ cette année et entre 120 et 130M€ l’année prochaine sur 355M€ en 2025 et non 300M€ comme vous avez dit d’un air agacé, au troisième analyste durant la sessions Q&A, Mr Derric Marcon alias pour nos lecteurs « l’homme au tricky question, en lui répondant l’air très agacé… ». C’est quand que vous allez assumer une fois dans votre vie.

Et c’est entre 75M€ et 90M€ qui vont partir en 2026 et pas 50M€. Mensonges à 85M€ quand même. Mais chez les Salle, on ne compte pas… On vit.

Vu comme il a expédié la réponse, vous avez compris j’imagine, Derric (même si je précise qu’on ne se connait absolument pas), que Philippe Salle était tout tout sauf à l’aise… et c’est un euphémisme? On parle de 50M€ (plus de 2 fois la vente de la filiale suédoise) sur un contrat à 300M€. Et en plus tout juste s’il vous a pas engueulé de vous avoir posé la question. Mais vous savez, ce qui l’a énervé en fait, c’est qu’il doit être quasi sûr que c’est moi qui vous ai dit de poser la question.

Mr Salle, je n’ai jamais communiqué avec Derric Marcon. Enfin lui non. Moi je lui ai envoyé mon tel par email et proposé une discussion, mais il n’a jamais répondu. Il parait que c’est encore des histoire de « compliance » n’était pas un mainstream média. Si je l’avais au tel, je le « chercherais » autant pas pour « qu’il nous ponde sa putain de note d’analyse » Derric Marcon. D’ailleurs Imaginez que vous l’ayez mis en colère avec votre réponse inélégante. Il nous ferait quoi ? Une reco à vendre à… même cours que moi, ça serait en plus pas prendre trop de risques pour lui.

Bon, au moins le coming-out a été fait. Le contrat de Siemens expire en septembre 2027, y’a aucun contrat derrière, game over, circulez y’a rien à voir.

Le montant du contrat, c’est ce que le blog vous a dit dans son dernier article. Le dernier chiffre qui nous a été donné était de 345M€ (fourchette blog proforma dans notre article d’il y a 10 jours entre 340 et 380M€) pour 2025. Philippe Salle qui a dit 300M€, enlever 40 à 50M€ comme aussi simple qu’enlever un caillou dans une chaussure ça soulage vite et ça enlève un petite douleur pénible, Puis et nous a parlé de 50M€ de moins en 2025, et moi je vous parle d’une fourchette de 75M€ à 85M€ selon mes sources. Voilà vous avez une fourchette.

Quoi d’autre ?

On navigue à vue chez Atos. Toujours pas de date officielle pour la déconsolidation. Côté des équipe de Emmanuel Le Roux ils sont prêts pour le 31 mars. Salle non. Il aimerait bien gratter un mois de CA en plus. Quelqu’un a parlé ce matin de quelques semaines. C’est vague. Si c’est le 31 mars ça fait 3 semaine. Si c’est le 10 mai, ça fait 9 semaines. Ca reste des semaines aussi…

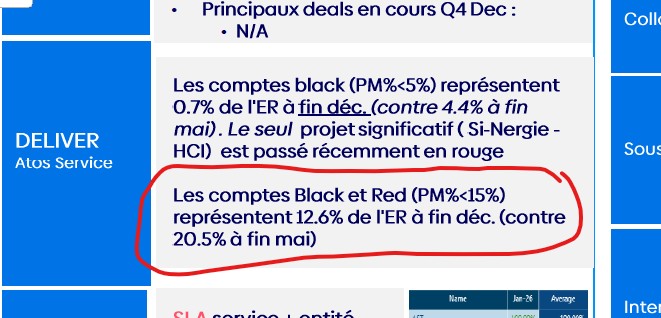

C’est toujours Syntel qui tire la MOP : selon mes infos, 600M€ et 16% de MOP, soit 96M€ / 350M€ = 27% de la MOP d’Atos.

Enlevons Syntel. On aurait 7.4Md€ et 254M€ de MOP, ça ferait : 3.4% de MOP. Hors Syntel Atos fait 3.4% de MOP. Pas glorieux.

NOTE finale :

je ne suis pas satisfait de cette article il va être totallement réécrit avec des proplématiques différentes et avec des calculs très précis de la marge opérationnelle réelle entre 2.5 et 3% et donnera naissance à un nouvelle article vers 14h, où je vais reconstituer la marge opérationnelle normalisée exacte.

La photo et le titre seront un tout petit peu différent pour bien les identifier. A tout de suite.