Pour Philippe Salle, l’expression populaire « quand ça veut pas, ça veut pas » doit résonner douloureusement chaque matin. Le nouveau capitaine s’échine à écoper le navire, mais une analyse fine des échéances contractuelles révèle un chassé-croisé diabolique prévu pour 2027. Au moment précis où Atos cessera enfin de perdre de l’argent sur ses « contrats boulets » légués par l’ère Breton, la vache à lait Siemens fermera définitivement le robinet. Enquête sur un jeu à somme nulle où le passé ne cesse de mordre sur l’avenir.

1. LES « BLACK CONTRACTS » : AUTOPSIE DE L’HÉRITAGE BRETON

Pour comprendre l’impasse actuelle, il faut rouvrir les placards poussiéreux de la division Tech Foundations au Royaume-Uni. On y trouve des contrats signés à l’époque de l’euphorie boursière (2017-2019), sous le règne de Thierry Breton, dit « le nettoyeur ».

L’ironie est cruelle : celui qui était censé « nettoyer » le bilan a en réalité signé une série de contrats d’infogérance à prix fixes, basés sur des paris technologiques optimistes et une inflation nulle. Avec le retour de l’inflation galopante au Royaume-Uni et la complexité réelle des migrations cloud, ces signatures de l’ère de gloire sont devenues des bombes à retardement comptables.

Deux noms figurent en rouge vif dans ce dossier britannique : Aegon et Paragon. Nous avons décidé de faire un focus détaillé sur ces deux foyers de pertes.

C’est toujours intéressant de revoir ce passage de 20 secondes où Philippe Salle parle sans les nommer de ces deux contrats.

2. LE DOSSIER AEGON : L’HYDRE À DEUX TÊTES

Pour bien comprendre ce dossier, il est impératif de disséquer le « monstre » Aegon en deux entités distinctes. Si l’une a été tranchée (aux USA), l’autre (au UK) continue de dévorer la marge d’Atos, et ce pour une éternité.

A. La tête américaine (Transamerica) : Le « Kitchen Sinking » réussi

Aux États-Unis, face à l’ampleur du désastre industriel, Atos a choisi la solution radicale : l’amputation. Le groupe a sorti le carnet de chèques pour payer un lourd règlement transactionnel (settlement) et s’enfuir du contrat.

Le Cynisme Comptable (ou comment noyer le poisson) : Si cette sortie anticipée aux États-Unis a coûté une fortune en cash, elle a paradoxalement bénéficié d’un « écran de fumée » idéal. Le coût exorbitant de ce settlement a été fondu dans la masse des pertes abyssales de l’exercice 2023 (–3,44 milliards d’euros de Résultat Net part du groupe). En validant ces comptes lors de l’Assemblée Générale du 31 janvier 2025, les actionnaires ont, sans forcément le voir, entériné le coût du naufrage américain. Les 3,44 milliards de pertes étaient tellement colossaux qu’ils ont permis de rendre le chèque de sortie de Transamerica presque « anecdotique » à l’échelle du bilan global. Le cadavre est enterré.

B. La tête britannique (Aegon UK) : La prison longue durée

C’est ici que le bât blesse. Contrairement aux États-Unis, le contrat avec Aegon UK est un piège dont les mâchoires sont solidement verrouillées.

FICHE D’IDENTIFICATION : AEGON UK

-

Client : Aegon UK (Filiale du groupe néerlandais Aegon N.V.).

-

Siège : Édimbourg (Écosse) et Londres.

-

Nature du Business : Assurance Vie, Retraite (Pensions) et Gestion d’actifs. Spécialisé dans la gestion de portefeuilles « Legacy » (vieux contrats fermés à la commercialisation).

-

Le Contrat Atos : BPO (Business Process Outsourcing) intégral. Atos ne gère pas seulement les serveurs, mais l’administration même des polices d’assurance (courrier, centre d’appel, liquidations).

ESTIMATION DU CONTRAT & ANALYSE FINANCIÈRE

-

Date de signature / Renouvellement : Fin 2018 / Début 2019.

-

Durée initiale : 15 ans.

-

Échéance estimée : 2033 – 2034.

-

Estimation de la taille (Total Contract Value) : Selon nos investigations basées sur les volumes de polices (plusieurs millions) et la durée exceptionnelle du deal, ce contrat pèse extrêmement lourd.

-

Fourchette Basse : 450 Millions £ sur la durée de vie.

-

Fourchette Haute : 650 Millions £ sur la durée de vie.

-

-

Pourquoi c’est un gouffre financier : Le modèle économique repose sur un prix fixe par police gérée. Or, depuis 2019, les salaires au Royaume-Uni ont bondi (inflation >10% certaines années), tout comme les coûts énergétiques des Data Centers. Atos encaisse un revenu de 2019 pour payer des charges de 2025. Chaque dossier traité est une perte sèche.

Le Piège Réputationnel (Le suicide commercial) Résilier Aegon UK comme Transamerica ? Impossible. Le marché britannique (City + Secteur Public) est impitoyable. Si une entreprise française lâche un grand client institutionnel comme Aegon, elle se grille instantanément auprès du gouvernement britannique (DWP, Home Office). Atos est condamné à « boire le calice jusqu’à la lie » pendant encore près de 10 ans.

3. LE DOSSIER PARAGON : LE BOULET « LOW PROFILE »

Si Aegon est la prison visible, Paragon Banking Group est le boulet que l’on traîne discrètement. Moins médiatisé, ce contrat est tout aussi symptomatique des erreurs stratégiques passées.

FICHE D’IDENTIFICATION : PARAGON

-

Client : Paragon Banking Group PLC.

-

Statut : Membre du FTSE 250 (Indice boursier britannique).

-

Siège : Solihull, West Midlands.

-

Activité : Banque spécialisée (« Specialist Lender »). Leader sur le marché des prêts immobiliers locatifs (Buy-to-Let) et fournisseur de produits d’épargne en ligne.

-

Le Contrat Atos : Support critique des opérations d’épargne (« Savings Operations »). Atos gère le back-office qui permet à la banque de fonctionner sans réseau d’agences physiques.

ESTIMATION DU CONTRAT & ANALYSE FINANCIÈRE

-

Date de signature estimée : Autour de 2017 (Pleine période d’euphorie Breton).

-

Durée standard : 10 ans.

-

Échéance estimée : Mi-2027.

-

Estimation de la taille (Total Contract Value) : Bien que plus petit qu’Aegon, ce contrat est significatif pour la division UK.

-

Fourchette Basse : 60 Millions £ (sur 10 ans).

-

Fourchette Haute : 100 Millions £ (sur 10 ans).

-

-

L’équation impossible : Atos subventionne littéralement le fonctionnement de cette banque privée. Le contrat a été signé à une époque où l’on promettait une automatisation massive (RPA/IA) qui ne s’est jamais matérialisée au niveau promis. Résultat : Atos doit maintenir des équipes humaines coûteuses pour faire tourner la boutique, à des tarifs négociés il y a sept ans.

4. 2027 : LE PIÈGE SIEMENS ET LE PLAN SECRET « GENESIS 2.0 »

C’est ici que le piège se referme sur Philippe Salle et que la réalité fracasse la communication financière.

L’illusion d’optique britannique : Jusqu’ici, ces pertes (Aegon + Paragon) étaient masquées par les profits exceptionnels du contrat NS&I (National Savings and Investments), une « poule aux œufs d’or » où le client, captif de son système, paie le prix fort. Mais cette compensation touche à ses limites. Il est crucial de lire entre les lignes : si Philippe Salle a récemment insisté sur la « contre-performance » de la division Atos UK & Ireland, il s’est bien gardé de dire à quel point la situation était critique. En réalité, le contrat NS&I a servi d’ultime amortisseur pour éviter le naufrage total. Sans cette perfusion de cash, la RBU (Regional Business Unit) n’aurait pas simplement affiché une sous-performance, mais une situation cataclysmique. NS&I a permis, jusqu’à présent, de sauver la face et de masquer l’effondrement structurel du modèle britannique d’Atos.

Le Rendez-vous manqué avec la rentabilité C’est ici que le piège se referme sur Philippe Salle. Logiquement, la fin du contrat déficitaire Paragon mi-2027 devrait être une excellente nouvelle : une augmentation mécanique de la marge opérationnelle par l’arrêt des pertes.

Sauf que… « quand ça veut pas, ça veut pas ».

Comme nous le révélions récemment (lire notre article : Atos : Le CRA 2.0 pour masquer le départ définitif de Siemens en septembre 2027), le géant allemand Siemens, partenaire historique et structurellement rentable pour Atos, pliera bagage définitivement en septembre 2027.

L’équation est implacable et tragique :

-

Mi-2027 : Atos arrête de perdre du cash sur Paragon (+ Marge).

-

Septembre 2027 : Atos perd la marge colossale du contrat Siemens (– Marge).

La fausse promesse du Plan Genesis et le plan secret. Le plan « Genesis » présenté au marché est un conte de fées pour endormir les enfants (mais apparemment pas Derric Marcon avec ses « tricky questions ». Pondez votre « note » Derric SVP. Là ça devient urgent) ! La belle histoire officielle racontait que 2026 marquerait l’inflexion et le retour à la croissance (comprendre +0,5% à +1%) et que 2027 serait le feu d’artifice avec une croissance explosive de +6% à +7%.

C’est là que l’édifice s’écroule : 2027 sera encore plus en décroissance que 2026 !

En interne, un autre plan, que nous baptiserons « Genesis 2.0 », est déjà validé mais gardé secret jusqu’à la fin du refinancement. La réalité des chiffres est sombre :

-

2026 Croissance organique : -3%.

-

2026 Croissance réelle : Autour de -12% (-15% selon nos estimations blog).

-

Free Cash Flow (FCF) : -50 M€ (estimation probable de Geneis 2.0. Estimation blog -100M€).

Le silence radio de Philippe Salle : La preuve par l’absurde L’agenda initial de la direction était cynique : annoncer le retour de la croissance en 2027 « de manière sûre », et attendre le printemps 2027 pour avouer au marché que Siemens (le plus gros contrat historique) partait.

Les révélations de notre blog ont fait voler en éclats cette stratégie de dissimulation. Avez-vous remarqué le silence assourdissant de Philippe Salle récemment ? Plus aucune sortie médiatique.

Pour ceux qui douteraient encore du départ de Siemens, réfléchissez à ceci : Philippe Salle et la direction d’Atos sont capables d’indiquer par communiqué de presse en 2023 qu’ils vont déposer une plainte au PNF contre notre blog. Ils se trompent d’ailleurs sciemment d’orthographe (atos.blog.bourse) pour éviter l’effet Streisand (demandez à Gemini si vous ne savez pas ce que c’est). En 2024, ils omettent sciemment d’expliquer via un communiqué de presse rectificatif que du côté du PNF, il y a eu classement vertical, CLASSÉ SANS SUITE !!

De rage, Atos dépense 200 à 250 000€ de frais d’avocat et d’huissier (« argent social ») pour faire circa 4000 captures d’écran et un procès dont tout le monde se doute du résultat, continuant une tentative naïve et vaine de taire la liberté d’expression d’un blog qui rectifie l’asymétrie d’information des actionnaires.

Rappelons aussi que Philippe Salle a démenti à 3 reprises un article maladroit du blog qui parlait du « Welcome Bonus », alors qu’il s’agissait de stock-options déguisées via un prêt LBO sous forme de portage et de prêt sans recours (si l’action s’effondre, il rend les actions et n’a pas à rembourser le prêt).

Maintenant, chers lecteurs, ces préliminaires étant exposés : Avez-vous vu le moindre démenti, le moindre communiqué de presse, la moindre ligne dans la rubrique News concernant Siemens ? Non. Tout ce que vous avez vu, c’est l’invention ubuesque d’un homme acculé qui crée le néologisme poétique « CRA 2.0 » pour tenter de faire illusion (néologisme signifie « mot inventé », pour ceux qui préfèrent la BD à la littérature).

Pourquoi ce silence ? Parce qu’il est coincé. Il sait qu’à la moindre interview, la question tombera : « Confirmez-vous le départ de Siemens ? ». Or, il ne peut pas démentir. S’il mentait aujourd’hui pour rassurer le marché et qu’Atos venait à capoter dans le futur, ce mensonge constituerait un délit pénal. Philippe Salle ne veut pas risquer la prison pour couvrir les secrets d’Atos.

CONCLUSION FATALE SUR SIEMENS : Soyons clairs une bonne fois pour toutes : Siemens quitte Atos, ça n’est pas une prévision, c’est un fait acquis. Le processus de sortie est déjà enclenché et Siemens a même déjà commencé à partir. Pire encore, le géant allemand va passer l’accélérateur dès le mois de juin de cette année. Le compte à rebours est terminé.

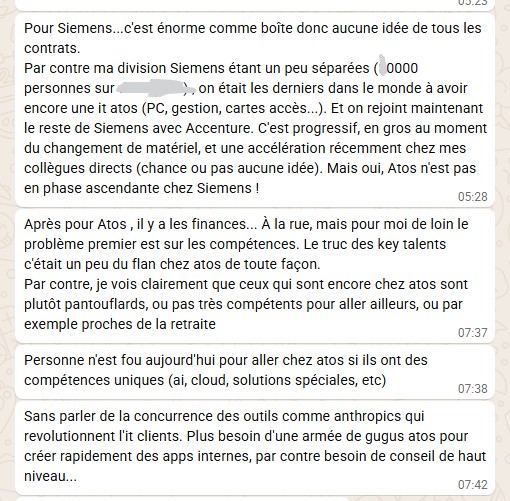

Voici ce que me dit l’un de mes contacts qui travaille depuis plusieurs années chez Siemens, dans une entité qui n’avait pas été cédée à Atos en 2011. Vous imaginez bien qu’ils ont gardé les « bons morceaux » et refourgué à « Titi » seulement les bas morceaux. Les propos tenus n’engagent que mon interlocuteur et ne sauraient refléter la pensée du blog, car nous avons de nombreux amis chez Atos — une bonne trentaine — que nous estimons engagés et performants. Néanmoins, nous ne connaissons pas la situation à l’échelle du groupe.

Il s’agit de l’extrait d’une conversation WhatsApp plus longue, que nous ne publions pas dans son intégralité afin de protéger notre contact.

Vous aurez remarqué qu’il y a un nouvel acteur que nous avions oublié dans notre article sur le départ de Siemens il y a 15 jours : ACCENTURE.

Cela donne donc dans « le game » :

-

Siemens (en interne)

-

Accenture

-

Evosoft

-

Infosys

-

À la marge : HCL (le 3ème Hindou)

Ils sont déjà comme une meute de hyènes affamées à tourner autour d’Atos.

5. L’ALCHIMIE DE LA MOP (MARGE OPÉRATIONNELLE)

Enfin, parlons de la « poudre de perlimpinpin » comptable. Le communiqué du 21 janvier annonçait fièrement une Marge Opérationnelle (MOP) de 4,2%. Selon les modélisations de notre blog, ce chiffre ne tient pas la route.

-

Le Scénario Optimiste (Maquillé) : Atos pourrait péniblement atteindre 3,9%, et ce uniquement grâce à l’extrême complaisance des CACs (Commissaires aux Comptes) qui accepteront de classer une montagne de coûts opérationnels en « charges exceptionnelles » pour embellir la mariée.

-

La Réalité (MOP Normalisée) : Si l’on remet l’église au milieu du village (l’opérationnel dans l’opérationnel, l’exceptionnel dans l’exceptionnel), la vraie marge d’Atos se situe en réalité entre 1,5% et 2%. Une marge de famine.

Je vous rappelle notre plan Genesis 2.0 à nous, au blog :

hypothèse plutôt neutre/optimiste, sans inclure l’éventuelle cession de Avantix/MCS en cours de détourage :

2026 : 6.8Md€

2027 : 6.5Md€

2028 : 5.8Md€

CONCLUSION ET AJUSTEMENT « LA BOURSE RECO »

Au lieu de voir sa rentabilité décoller en 2027 grâce à l’assainissement du portefeuille UK et la fin du contrat Paragon, Atos va simplement boucher un trou pour en creuser un cratère avec le départ de Siemens. L’économie réalisée sur l’arrêt des pertes Paragon sera instantanément vaporisée.

C’est la raison pour laquelle nous avons ajusté notre RECOMAP hier. Le plan de redressement est basé sur des hypothèses caduques et des dissimulations que le calendrier est en train de rattraper. 2027 ne sera pas l’année du feu d’artifice à +7%, mais celle de la vérité comptable.