Il y a 3 façons d’avoir une idée sur l’état d’Atos.

1/ Lire la communication narrative d’Atos

2/ Lire le méchant blog Bourse.blog

3/ Lire un audit indépendant sur Atos France, commandité par le CSE, mais pour cela il faudrait avoir l’audit

4/ Jeter un oeil sur la VAD sans que ce soit un indicateur fiable en dessous de 5% du capital.

Quels sont les avantages et inconvénients de chacune de ces méthodes.

1/ Ca fait rêver. Il y a des partenariats annoncés tous les jours. Meunier en annonçait aussi, avec AWS, avec Microsoft Azure, avec Google Cloud, avec David Layani. Ca fait toujours un peu d’effet sur le coup. Là en 2 mois on a une le droit à une demi-douzaine d’accord divers et variés.

Y’a 6 mois Mr Le Président Salle a visité Mr Le Président Busch à Munich. C’est noté. Y’a pas eu de communiqué suite à ça.

Y’a 6 mois Mr Zelinzky a visité le Mr Le Président Trump à Washighton, dans le bureau ovale. Bilan il va devoir rendre des territoires. Espérons que Philippe est meilleur négociateur que Zelinksy.

On a aussi le droit à des VRAI FAUX. Un prétendu contrat Cyber de 326M€ sur 4 ans, alors que la part revenant à Atos sera au maximum de 180M€ sur 4 ans, plus probablement de 160M€ soit dans une hypothèse optimiste 40M€/an et dans un hypothèse conservatrice environ 35M€/ an et qu’elle fait suite à un contrat similaire ou Atos n’était pas maitre d’ouvrage principal avec Léonardo comme maitre d’ouvrage délégué, mais maitre d’ouvrage délégué avec Airbus pour maitre d’ouvrage principal. Le blog a estimé le précédent contrat à environ 15 à 20M€/an, soit un delta de seulement 15 à 20M€/an, donc entre 15 et 20M€ de renouvellement et 15 à 20M€/ de nouveaux contrats, alors que la totalité du contrat avec l’EU est présenté comme nouveau contrat alors qu’il s’agit du contrat MC17 de 20218 qui arrivait à expiration et a été renouvelé par appel d’offre.

En soit, ça n’est pas faux qu’il y a du CA en plus, dans un précédent article nous avions légèrement sous-estimé le delta. Mais ce qui est sûr et certain c’est que le chiffre de 326M€ est totalement faux et mensonger. Il n’y aura jamais 326M€ dans les poches d’Atos.

C’est la même chose pour le contrat avec l’État du Texas (DIR). Le blog continue ses investigations mais à ce stade il s’agit en même temps d’un renouvellement courte durée et d’une résiliation. L’État du Texas selon nos informations, serait engagé seulement un an le temps de trouver un prestataire, le montant inclurait les indemnités de transition (rachat du hardware et des licences par le nouvel entrant) et il s’agirait d’un montant maximal selon les règles de l’État du Texas pour éviter un appel d’offre en cas de dépassement, mais dont le montant indicatif est très inférieur.

Ceci était d’ailleurs très surprenant, l’État du Texas ne communique jamais ses montants passés avec Atos, c’était donc très étrange que ce montant un peu grotesque par grosseur (262M€ sur deux ans) ne fasse même pas l’objet d’un communiqué de presse, car ce serait le plus gros contrat (en montant annuel) jamais enregistré depuis le renouvellement tout autant suspicieux de 2 ans du contrat Siemens en 2024 pour 1.1Md€ sur 2 ans, qui lui aussi serait un montant maximal n’engageant que Atos pour 2 ans et Siemens pour un an seulement. Nous aurons l’occasion d’y revenir dans un article spécial Siemens.

2/ Ça fait un peu peur. D’autre part ce blog est très sulfureux, travaille pour les Hedges Funds Vadeurs, dénigre les dirigeants et en particulier le PDG d’Atos en permanence, est grossier et cherche à nuire à la société. Certes il a récemment mis un vent à Morgan Stanley avec son objectif de cours timoré à 1.80€ alors que ledit blog avait fixé 1.30€ comme objectif de cours et qu’il a d’ores et déjà été quasi touché. Certes, pendant 18 mois 100% de ses objectifs de cours sur Atos ont été atteints, mais en ce moment son objectif de cours est de 32€ et le cours d’Atos est de 45€.

3/ Cet audit a été fait par Syncea qui même si client du CSE d’Atos est payé par Atos (CA d’environ 600 000€ par an) et a parfois tendance à caresser Atos dans le sens du poil. D’autre part Atos (voir article CGT) refuse de donner les documents nécessaires à Syncea avec comme excuse la peur que lesdits documents se retrouvent sur le blog bourse.blog. Voyons donc. Et qu’est-ce qui empêcherait ledit rapport de se retrouver sur un autre média. Le blog est très loin d’être le seul à être sans complaisance avec Atos.

Voyons ce que dit ce rapport…

En effet, Atos ferait du « délit d’entrave et refuserait » de fournir les documents demandés.

Que dit-il d’autre ?

Nous ne pouvons malheureusement pas copier coller ce rapport car il nous le serait reproché.

Nous pouvons cependant dire que ce rapport pointe de nombreuses lacunes dans le plan Genesis. En effet, seulement Syncea, ce plan donnerait des lignes très générales sans expliquer les moyens, notamment commerciaux qu’il se donne pour arriver aux chiffres donnés.

Ils pointent la grosse faiblesse des contrats publics en France à cause de la conjoncture budgétaire et la perte de certains contrats publics. Nous y reviendrons un peu plus bas.

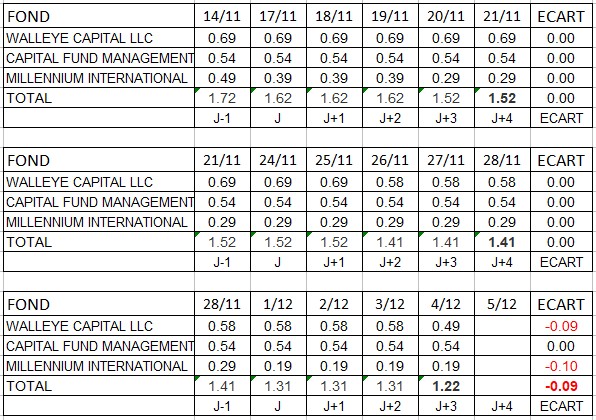

Passons au 4/ La VAD

Elle se rachète doucement après avoir touché un point bas que nous avions identifié comme compliqué à passer les 43€. Nous avions expliqué ce se serait intéressant de voir si la VAD se rachetait sur ce niveau. Ça a été le cas.

Donc à priori la VAD va se racheter en totalité. Laisser les PP refaire monter le titre vers 50 ou voire 55€ puis re-VADer de nouveau.

Ils s’agit des données AMF. Elle sont pointées tous les jours sur le site AMF et fiables contrairement aux sites grand public.

Donc finalement dans les 1/3/4/ il n’y a pas grand chose à dire, donc nous allons nous tourner vers le sulfureux blog bourse.blog…

Et selon ce blog, ce qui se passe bien chez Atos en ce moment, c’est les dépenses. Excepté les cabinets d’avocats très chers pour faire des procès à la mort-moi-le-noeud, Mr Le président Salle est très près de ses sous et contrôle tous les jours sa trésorerie à 18h et les salaires sont payés en temps et en heures.

Le cash baisse tous les jours, mais doucement et de manière résiliente. Là et dans les 15 jours qui viennent il y a tous les coupons obligataires et annuels des term loan qui arrivent à échéance, donc il va y avoir un billet de 200M€ à sortir, donc la trésorerie au 17 janvier sera un poil moins reluisante.

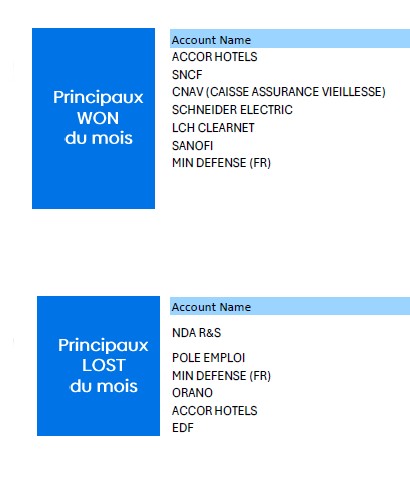

Le problème c’est les ventes chez Atos. Elles baissent beaucoup.

En effet, selon les informations du blog, qui, pour rassurer Mrs Salle et Chartier ne viennent pas du rapport Syncea, il semblerait que les contrats gagnés s’équilibrent avec les contrats perdus et que EDF soit moins en état de grâce qu’auparavant, un gros contrat en plus de celui ci-dessous d’Enedis ayant migré chez Cap Gemini, sans que nous sachions si la migration a déjà été réalisée ou en cours. Cette information nous provient d’un contact à EDF.

Il y a une chose qui est claire dans la tentative de recovery, la fragilité actuelle n’aide pas à conserver l’élite des forces de ventes. Je n’aime pas parler « bon, moins bon », j’ai beaucoup de pudeurs à ça car on est tous différents. Mais dans une classe, je ne sais pas s’il y a toujours les classements, il y avait un classement.

J’ai discuté récemment avec le CEO d’une région parti il y a quelques années qui me disait et il ne faisait que confirmer en soit ce que j’avais déjà perçu depuis 2 ans, mais il me l’a confirmé avec une force de conviction qui ne laissait aucune place au doute.

La faiblesse récurrente chez Atos, c’était la force de vente. Il en faisait d’ailleurs partie, donc il était d’autant plus aisé à l’autocritique. Il n’y a jamais eu de croissance organique chez Atos. JAMAIS. C’est d’ailleurs une des principales raisons de l’effondrement du château de cartes de Thierry Breton. Vous trouverez bien ici ou là une année à +0.8% ou +1%, mais dans leur assignation, les analystes du cabinet Vermeille ont retraité les données et il n’y a jamais eu de croissance organique sous Thierry Breton.

Le problème et le TRÈS gros problème actuel de Philippe Salle, est qu’il veut contrôler la marge comme un lit de militaire. Au carré. Dans 2 ans, fini les red et les black contracts. Donc récemment, c’est-à-dire dans les derniers mois, Philippe Salle a refusé de valider des renouvellements ou des nouveaux contrats à des conditions trop basses. Le problème c’est que du coup les commandes baissent significativement. Alors certes la marge augmente en %, mais finalement en valeur absolue, ça revient un peu au même.

Il est néanmoins très compliqué d’appréhender cette marge opérationnelle car déjà au S1 selon le blog des éléments opérationnels, notamment des licenciements opérationnels, auraient été mis en exceptionnel dans les frais de restructuration. La marge opérationnelle « normalisée blog » du S1 serait donc à zéro ou négative. La marge opérationnelle annuelle normalisée blog serait à 2%.

Il conviendra de suivre plutôt l’indicateur cash.

Philippe Salle a dit qu’il tiendrait une consommation de cash après intérêts de -350M€.

Nous pensons qu’il ne la tiendra pas, malgré que sur le cash, c’est son point fort par rapport à Meunier. Il l’a dit lui même il regarde le cash tous les soirs à 18h.

Par contre pour le cours de bourse, c’est plutôt 3 à 4 fois par jour, mais j’imagine que y’a pas que l’action Atos.

Nous prévoyons désormais, compte tenu de la discipline de Philippe Salle, discipline qui va jusqu’à ne pas respecter ses engagement, à un dépassement faible.

En effet deux rapport indépendants commandés par le CSE laisse entrevoir que la R&D et la formation sont la variable d’ajustement du cash et que ce sont les sacrifiés de l’affaire. Le blog a aussi consulté comme il le fait tous les 2/3 mois les instances syndicales. Ils confirment que seules les formations prévues de longue date sont assurés, toutes les nouvelles formations sont gelées. Idem R&D. Il n’y a quasi plus de R&D dans l’attente du chiffre fatidique du cash le 17 janvier 2026 puis des résultats le 6 mars.

Ce qui revient régulièrement c’est l’énorme difficulté à trouver des New Logos. Dans le langage Atossien ça veut dire des clients non déjà référencé ou plus simplement non déjà clients. Il y a beaucoup de contrat d’essaimage. Augmentation du périmètre d’un contrat existant. La grande technique de Thierry Breton qui prenant des contrats à marge quasi zéro dans les appels d’offres puis une fois le contrat verrouillé, ajoutait des contrats dont le montant ne nécessitait pas de mise en concurrence. La technique a montré son point faible avec le Covid et implosé.

Il y a aussi la fertilisation, à savoir prendre un deuxième contrat chez une nouvelle branche d’un client.

Une nouvelle est passé inaperçu qui rend ce travail des New Logos compliqués, c’est Moodies. Jusqu’à présent Atos était notée par S&P Ranking. Maintenant elle est suivie par Moodies. Et Moodies est moins généreux. La old detb et la new debt sont classées CCC chez Moodies.

Lorsqu’on a envie d’arrêter de travailler avec Atos et qu’on est un peu désolé de tirer sur une ambulance, on dit « notre direction des achats nous a bloqué le process à cause de votre rating ». Mais lors du prochain renouvellement, si vous sortez de junk bond, alors vous serez bienvenu pour postuler à nouveau.

Donc le book to bill baisse, baisse.

Certes la marge augmente si on prend des contrats à meilleure marge, mais une partie des frais fixes sont fixes.

Aujourd’hui clairement Philippe Salle ne croit pas à ses chiffres. Je les rappelle :

Dans la conférence call du 21 octobre à 8h, il n’a pas parlé car elle a été annulé. Zéro news.

J’y retourne il y a quelques jours par curiosité. Elle s’est en fait tenue à 13h, avec aucun des analystes habituels, à part…. Nicolas David…

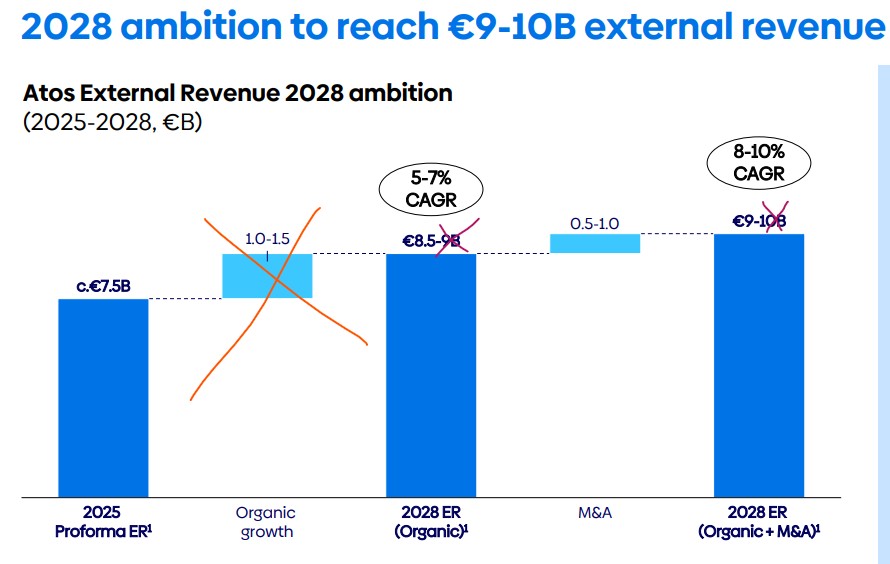

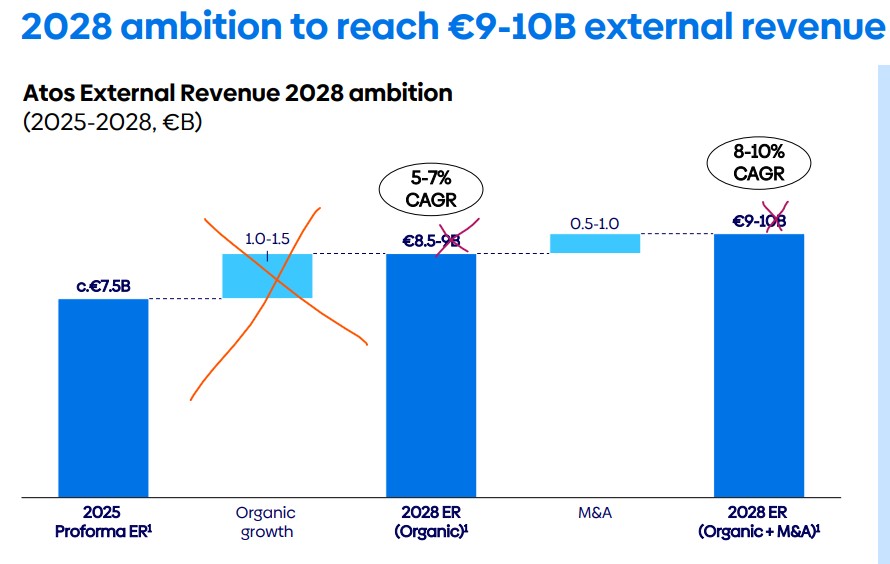

Et là Philippe nous a dit : Attendez, attendez, j’ai pas dit 10Md€ pour 2028, mais 9 à 10Md€, donc ça peut très bien être 9Md€, n’allez pas trop vite en besogne. C’estr retenu Philippe, les 10Md€ on oublie c’est désormais 9Md€ et 10% de MOP.

Idem pour 2027, c’est 8.5 to 9Md€ a-t-il dit, donc message reçu 5/5 les projections sont désormais de 8.5Md€.

Le problème Philippe. C’est que vous auriez pas du le faire comme ça. Vu que le 7.5Md€ point de départ était le proforma basé sur les 8.5Md€, il faut baser le proforma sur le chiffre amputé du profit Warning que le blog a annoncé un mois après votre Capital Market Day et qu’il vous a fallu 4 mois à admettre.

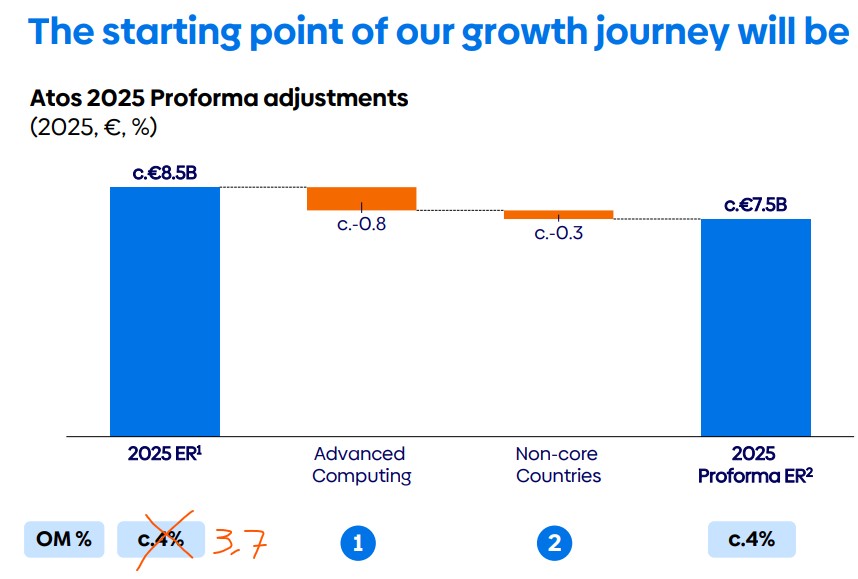

Qu’est-ce que c’est que le chiffre Proforma 2025 ??

C’est la chiffre d’affaires réel de 2025 donc 8.0M€ selon Philippe Salle et 7.8 à 7.9Md€ selon le blog, amputé des périmètres cédés et c’est donc le chiffre qui va servir de base à la croissance organique.

Voyons le Proforma prévu :

Sont enlevés 0.8Md€ pour les HPC et 300M€ pour les pays déconsolidés.

Nous challengeons ces chiffres. Il y aura du HPC facturé au T1, donc le CA proforma sera le CA 2025 moins le CA HPC, moins 200M€ au T1, donc -600M€ et pas -800M€. Je rappelle que la déconsolidation des HPC ne se fera qu’au 1er mars.

Au niveau des pays supprimés, Philippe Salle nous a expliqué lors de la conf call que personne n’a vu car annulée puis remise discrètement à 13h, que seulement 8 ou 9 pays ont été déconsolidés que la plupart des décisions seront effectives au S1/2026 et la déconsolidation fin 2026, le temps de résilier les contrats ou de vendre à des acteurs locaux les entités en place.

Donc il n’y aura que 150M€ pour passer du réalisé 2025 au proforma en ce qui concerne les pays étrangers.

Cela fait donc un CA, allez prenons les chiffres officiels de 8Md€, même si nous tablons plus sur 7.9Md€ de notre côté, soit -750M€. Le Proforma réel sera donc 7350M€, soit 7.35Md€.

Et sur ce proforma, Philippe Salle veut passer en croissance, soit environ bas de fourchette +5%, c’est à dire qu’on aurait en proforma : +5% sur 7.35Md€ = 7.7Md€ en 2026.

Mais y’a un hic.

Bon an mal an, chez Atos on fait 100K€ de CA par tête de pipe. Mais Salle est un killer. Il va passer à 120K€ par tête de pipe + 20% c’est pour ça que ses actionnaires l’ont employé, augmenter le rentabilité en coupant les têtes de pipes.

7 700 000 /120 = 64166 employés. Sauf que au 31/12 on devrait être à 63 000 employés et après qu’Emmanuel Le Roux va voler de ses propres ailes, il y aura 2500 employés de mois, soit 60 000 employés au 1er avril.

Enfin Philippe Salle nous avait dit le 14 mai 2025 qu’il y aurait slightly below 60 000 headcounts à la fin 2026, donc comprendre 57 000 / 58 000, ce qui nous fera une moyenne sur l’année d’environ 60 000 x 120 = 7.2Md€.

Donc c’est en théorie ce que devrait nous proposer Philippe Salle le 6 mars 2026, 7.2Md€ de CA sur l’année entière et en proforma : 7.35-7.2 = 0.15/7.35 = -2% de décroissance.

CQFD : il faudra attendre 2027 pour le retour à la croissance.

Mais selon nos informations, Siemens au S2 2026 aura à minima 30% de CA en moins -200M€/2= -100M€. Des contrats étatiques ont été résiliés faute de budget (-100M€) et compte tenu de la Macro et du ranking Junk Bond, contrairement à Philippe Salle et avant les deux contrats cités ci-dessus, nous prévoyons une décroissance de -6%, soit 7.9Md€ -750M€ – 6% de décroissance, moins 100M€ de Siemens, moins 100M€ de contrats publics (un peu plus mais compensé par le contrat UE Cyber) = 6.97Md€.

Donc prévisions blog 2026 : 6.97Md€

Mais ça c’est notre fourchette haute. Notre fourchette basse c’est 6.80Md€ et notre cible précise.

2027 c’est 5% de croissance selon Philippe Salle. Il devrait ne plus être en Junk Bond et récupérer des clients contents mais parti pour cette raison uniquement.

Donc 7.15Md€ en 2027 en prenant le fourchette basse de croissance de 5%

et en 2028 on prend la fourchette basse de croissance 8% (putain ambitieux Philippe !) soit 7.15 x 1.08 = 7.72Md€

Là big problème.

En hypothèse conservatrice Genesis prévoit 9Md€ avec 10% de MOP et nous prévoyons 7.75Md€ avec 7% de MOP.

Quant à 2027, nous prévoyons 5.5% de MOP.

Et 2026 ? Entre 4 et 5% de MOP, il nous manque trop de données pour être précis.

Donc tous les prévisions de Free Cash Flow vont devoir être amputées.

2026 sera encore en Free Cash Flow negatif.

Il va donc falloir vendre MCS et la Cyber produit Militaire d’où le détourage qui a démarré. Ce seraient les 2 actionnaires principaux DE Shaw et Melquart qui possèdent le controle avec 19% du capital et qui auraient d’ores et déjà demandé le détourage de la Cyber Militaire et de MCS, le tout logée dans la filiale AVANTIX SA, ex Amesys, la société qui avait aidé Kahdafi a espionner ses composants, mais ça les employés actuels n’y sont strictement pour rien, c’est juste pour la parenthèse.

Voyons l’avis à ce sujet de la Lettre A puis de la CGT :

Selon nos informations, les actionnaires ne voulant pas recapitaliser de nouveau ont demandé à Philippe Salle, de détourer ce périmètre en vue de le vendre à Thalès. A contrecoeur bien entendu, comme les HPC. Mais il faut comprendre que sur le cash au 31/12 on va avoir tous les intérêts déjà passés en charges et non décaissés.

On sera donc à 1700M€ -250M€ = 1450M€

Vers février il y aura le chèque de 150M€ à verser à TriZetto :

1300M€.

Free Cash Flow négatif au S2 : environ 50M€

Chèques résiliation pour les 25 pays à supprimer : environ 150M€

Soit 1100M€.

Pour l’argent des HPC, ça n’est pas encore clair s’il ira dans la poche des créanciers ou de Atos. Normalement à partir du 1er janvier 2026 et sous réserve de 1100M€ minimum, ça va dans la poche des créanciers…

A suivre.

Le résumé : l’article de Joséphine Boone après le T3 : La lente convalescence d’Atos…

Et si nous regardions patient après patient.

Le bon élève. Convalescence en bonne voie. Encore fiévreux. La Cyber Atos. Pierre Yves Jolivet fait le job. Pas des miracles, mais il fait le job. C’est la division qui résilie le mieux à la décroissance.

Passons maintenant aux soins palliatifs. L’Ai : Personne ne pense à contacter Atos pour de l’Ai à part Philippe Salle lui même. C’est LE domaine où Atos n’a aucune réputation.

En plus Philippe Salle devait injecter 400M€ en 2 ans. Pour l’instant il cherche à caser ses consultants Ai qui sont sur le banc. Micha fait défaut et on entend pas parler du nouveau CTO arrivé il y a 2 mois et qui gère en parallèle une start-up aux USA. L’homme invisible pour l’instant. Personne ne l’a vu dans mes contacts.

L’infrastructure et l’infogérance. Décroissance programmé. Nourdine Bihmane avait estimé qu’il restait 600M€ à minima de plan de restructuration. Ils sont passés aux oubliettes. Donc HCI va mourrir de sa douce mort avec zéro restructuration.

TS et DW offrent une bonne marge, mais leur CA s’effondre. Est-ce lié aux départs respectifs de Stéphane Richard et Mélanie de Vigan, compliqué à dire, mais ça a pas du aider. Franck Chartier lui en tout cas n’arrive pas à faire oublier Raoul Roth. La mayonnaise peine, peine toujours à prendre.

Syntel ralentit mois après mois. Pour l’instant AMEX est encore là, mais pour combien de temps. La MOP serait descendue à 14% contre 25% au moment du rachat. Rakesh Kanna est toujours là. Comment ne pas critiquer Philippe Salle derrière ça Mr Cordier…

Pour l’instant, le trend intra Atos est baissier. Le trend du secteur est baissier hors Ai, mais c’est le point faible d’Atos. Le problème de Philippe Salle c’est que à compter son magot tous les soirs, il oublie de le dépenser en formation, R&D et restructuration. Apparemment la seule chose qu’il sait faire, c’est ne pas renouveler les contrats black ou red, mais niveau performances commerciales, le seul petit leak que je vais vous conter, c’est que selon SYNCEA l’auditeur indépendant du CSE il est à la ramasse. Aucun plan commercial sérieux selon eux.

Les 20 offres simplifiées, ni même les 40 offres simplifiées n’ont vu le jour, on est toujours à 160 offres. Peut-être qu’entre les deux y’avait un juste milieux…

======

Un peu pareil mais en version CGT.

Avantix, un petit village gaulois militarisé

Dans la série big bang Atos, la gouvernance continue sa politique de cessions (Ecoact, Worldgrid, HPC, Bull SAS, to be continued…) et de restructuration juridique des sociétés du groupe.

Les élus du CSE de l’UES Eviden ont été informés et consultés en septembre sur le transfert des salariés MCS (Mission Critical Systems) rattachés à la société Eviden France vers la société (entité juridique) Avantix. Ce projet concerne 100 salariés Eviden France, dont 64 rattachés à Six-Fours, 22 à Bezons, 13 à Toulouse et 1 à Rennes. En même temps, la société de produits cybersécurité Trustway qui comprend 66 salariés Bull SAS, subira le même mouvement.

Ce transfert de raisons juridiques interviendrait au plus tôt au 1er janvier 2026 pour constituer une société Avantix spécialisée dans le domaine de la Défense qui comprendra à terme 600 salariés.

Les représentants du CSE alertent sur les dangers suivants :

- Les salariés sous convention collective Syntec devront basculer vers la convention Métallurgie. Cependant, les expériences précédentes négatives chez Atos ont démontré une cotation

arbitraire de transfert et très généralement dévalorisante pour les salariés. - Le CSE demande que les salariés soient informés au plus vite sur les impacts de ces transferts, et sur les différentiels entre Eviden France, Trustway et Avantix.

- Avantix intègrera un grand nombre de salariés de différentes filiales. Il existe un risque important de cession de l’entité juridique Avantix à terme. Ce projet existe déjà depuis 2024 quand l’Etat a souhaité préserver les activités sensibles d’Atos (Worldgrid (énergie) a été vendu à Alten fin 2024, HPC (supercalculateurs) à l’APE prévu début 2026, et pour Avantix, la cession est « suspendue » (terme du document d’enregistrement universel Atos).

In fine, vos représentants en CSE considèrent que l’ensemble des impacts sociaux de ces modifications juridiques pour quelque 200 salariés est imprécis, et ont émis un avis négatif sur une telle opération.

======

CONCLUSION BLOG

Les créanciers actionnaires, enfin ceux qui restent au capital, environ 40% selon nos calculs, s’estiment trop exposé à Atos avec une dette de 3.4Md€ et à terme à 4.2Md€ avec les PIK (intérêts en nature qui se rajoutent à la fin de la dette).

Le village gaulois AVANTIX est un bon actifs à céder pour rentrer 500M€ d’espèces sonnantes et trébuchantes. Le chiffre de 750M€ avait circulé mais il y avait l’ensemble de la cyber produit dedant. Là il n’y aurait que la Cyber Militaire.

La recette va donc être la suivante :

1/ on va faire rentrer les 250M€ de la vente des HPC pour bien maintenir le cash au-dessus du niveau minimum de 1.2Md€. Tant que ce niveau est atteint toutes les ventes d’actifs servent à rembourser d’abord la dette. Honnêtement j’ai un petit trou de mémoire si c’est la old debt (dette conservée) ou la new money (new debt) qui est remboursée avant, mais ça arrange tout le monde. Les créanciers récupèrent leur créance, l’endettement diminue et peut-être que sur un malentendu S&P va remonter la notation d’un cran. Certes les 300M€ de CA qui vont partir avec les cessions étaient autour de 10% de MOP donc du bon CA qui s’en va, mais bon, que faire, si c’était du mauvais CA, alors personne n’en voudrait…

2/ Le tout couplé fin 2026 avec une petite AK de 500M€ et là on sortira de Junk Bond. Par contre l’action vaudra pas 50€ mais plutôt 15€ ce qui est notre objectif 12/15 mois de notre Recomap.

Si Atos avait fait un accord transactionnel avec TriZetto, il y a un an Syntel aurait pu être vendu 1Md€. Là si ça se vend 600/700M€ ce sera un exploit et en plus faudra détourer en Inde est 10/12 mois de galère car là bas, même si les équipes restent indépendantes, elles ont été regroupées dans la même société.

=====

Soutenez notre blog contre l’attaque judiciaire inique d’Atos

Je rappelle que notre blog a été attaqué lâchement en justice par Philippe Salle pour supprimer un espace de liberté qui rééquilibre l’asymétrie d’information entre les mensonges de la DirCom et ce qui se passe réellement au sein de la société dont vous êtes actionnaires ou salariés.

Le problème est qu’ils ne demandent pas le retrait d’articles, mais la fermeture pure et simple du blog via une assignation fleuve comportant au total avec les annexes 2034 pièces et une audience sous un délai de 6 semaines, afin de nous asphyxier de couts d’avocats. Nous sollicitons à cette occasion la solidarité de nos lecteurs car les couts d’avocats vont se monter à plus de 20 000€, sachant que nous n’avons pas fait de campagne en 2025 pour la participation aux frais techniques du blog qui ont été étoffés cette année par le harcèlement fait par Atos à nos hébergeurs et la nécessité de changer sur des hébergements bien plus couteux. Le coût des frais techniques cette année est de 4500€.

Si vous estimez que ce n’est pas votre affaire de participer aux frais de justice du blog, vous pouvez néanmoins supporter les coûts techniques, sachant que les articles eux, sont bénévoles.

=====

Atos a attaqué notre blog en justice via une procédure léonine pour le faire fermer en totalité. La probabilité de perdre ce procès est minime et nous ferions appel. Néanmoins, si cela devait arriver, nous vous conseillons de vous inscrire à notre newsletter pour continuer à recevoir les contenus par email.

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.